Trong quá trình hoạt động sản xuất kinh doanh, việc hỗ trợ bữa ăn giữa ca cho người lao động không chỉ thể hiện sự quan tâm của doanh nghiệp đối với đời sống nhân viên mà còn là một khoản chi phí phổ biến trong kế toán. Tuy nhiên, việc xác định tiền ăn ca có chịu thuế thu nhập cá nhân (TNCN) hay không, luôn là vấn đề được nhiều kế toán và doanh nghiệp quan tâm. Bài viết này sẽ cập nhật quy định mới nhất và phân tích về thuế TNCN đối với tiền ăn ca, giúp doanh nghiệp nắm bắt chính xác để áp dụng đúng theo quy định pháp luật hiện hành.

I. CĂN CỨ PHÁP LÝ

– Nghị định 44/2025/NĐ-CP ngày 28 tháng 2 năm 2025 quản lý lao động, tiền lương, thù lao, tiền thưởng trong doanh nghiệp nhà nước

– Thông tư 111/2013/TT-BTC ngày 15 tháng 08 năm 2023 “Hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, luật sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của luật thuế thu nhập cá nhân và luật sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân” (sửa đổi bởi Thông tư số 92/2015/TT-BTC ngày 15 tháng 06 năm 2015)

– Thông tư 26/2016/TT-BLĐTBXH ngày 01 tháng 9 năm 2016 “Hướng dẫn thực hiện quản lý lao động, tiền lương và tiền thưởng đối với người lao động làm việc trong Công ty Trách nhiệm hữu hạn Một thành viên do nhà nước nắm giữ 100% vốn điều lệ”

– Thông tư 003/2025/TT-BNV ngày 28 tháng 4 năm 2025 hướng dẫn thực hiện quản lý lao động, tiền lương, thù lao, tiền thưởng trong doanh nghiệp nhà nước

II. CÓ CÒN GIỚI HẠN TIỀN ĂN CA 730.000 MIỄN THUẾ TNCN HAY KHÔNG?

- Căn cứ Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC ngày 15 tháng 08 năm 2013

“2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

…..

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

…..

g) Không tính vào thu nhập chịu thuế đối với các khoản sau:

g.5) Khoản tiền ăn giữa ca, ăn trưa do người sử dụng lao động tổ chức bữa ăn giữa ca, ăn trưa cho người lao động dưới các hình thức như trực tiếp nấu ăn, mua suất ăn, cấp phiếu ăn.

Trường hợp người sử dụng lao động không tổ chức bữa ăn giữa ca, ăn trưa mà chi tiền cho người lao động thì không tính vào thu nhập chịu thuế của cá nhân nếu mức chi phù hợp với hướng dẫn của Bộ Lao động – Thương binh và Xã hội. Trường hợp mức chi cao hơn mức hướng dẫn của Bộ Lao động – Thương binh và Xã hội thì phần chi vượt mức phải tính vào thu nhập chịu thuế của cá nhân.

Mức chi cụ thể áp dụng đối với doanh nghiệp Nhà nước và các tổ chức, đơn vị thuộc cơ quan hành chính sự nghiệp, Đảng, Đoàn thể, các Hội không quá mức hướng dẫn của Bộ Lao động – Thương binh và Xã hội. Đối với các doanh nghiệp ngoài Nhà nước và các tổ chức khác, mức chi do thủ trưởng đơn vị thống nhất với chủ tịch công đoàn quyết định nhưng tối đa không vượt quá mức áp dụng đối với doanh nghiệp Nhà nước.”

- Trước đây, mức chi tối đa cho tiền ăn ca miễn thuế TNCN được quy định tại khoản 4 Điều 22 Thông tư 26/2016/TT-BLĐTBXH. Theo đó, mức giới hạn tiền ăn ca được miễn thuế TNCN của người lao động là 730.000đ/người/tháng.

-

- Tuy nhiên, ngày 28/4/2025 Bộ Nội Vụ đã ban hành Thông tư 003/2025/TT-BNV hướng dẫn thực hiện quản lý lao động, tiền lương, thù lao, tiền thưởng trong doanh nghiệp nhà nước.

- Theo đó, tại điểm b khoản 2 Điều 19 Thông tư 003/2025/TT-BNV quy định như sau:

“Hiệu lực thi hành

- Thông tư này có hiệu lực thi hành kể từ ngày 15 tháng 6 năm 2025. Các chế độ quy định tại Thông tư này được thực hiện từ ngày 01 tháng 01 năm 2025.

- Bãi bỏ các văn bản sau:

…

b) Thông tư số 26/2016/TT-BLĐTBXHngày 01 tháng 9 năm 2016 của Bộ trưởng Bộ Lao động – Thương binh và Xã hội hướng dẫn thực hiện quản lý lao động, tiền lương và tiền thưởng đối với người lao động làm việc trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ;”

Dẫn chiếu đến khoản 4 Điều 22 Thông tư 26/2016/TT-BLĐTBXH quy định như sau:

“4. Công ty thực hiện mức tiền chi bữa ăn giữa ca cho người lao động tối đa không vượt quá 730.000 đồng/người/tháng. Việc thực hiện chế độ ăn giữa ca theo hướng dẫn tại Thông tư số 22/2008/TT-BLĐTBXH ngày 15 tháng 10 năm 2008 của Bộ Lao động – Thương binh và Xã hội hướng dẫn thực hiện chế độ ăn giữa ca trong công ty nhà nước.”

-> Như vậy đến đây ta có thể hiểu Thông tư 26/2016/TT-BLĐTBXH có quy định về ngưỡng 730.000 đồng đã được bãi bỏ bởi Thông tư 003/2025/TT-BNV

- Đồng thời, tại khoản 9 Điều 34 Nghị định 44/2025/NĐ-CP (có hiệu lực từ ngày 15/4/2025) quy định về chế độ tiền ăn ca như sau:

“Điều 34. Tổ chức thực hiện

- Chế độ ăn giữa ca hoặc ăn định lượng đối với người lao động, Ban điều hành, Thành viên Hội đồng, Kiểm soát viên được thực hiện theo thỏa thuận trong thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp theo quy định của Bộ luật Lao động.”

- Về vấn đề nêu trên có thể hiểu và phân tích theo hai hướng:

<1> Thông tư quy định về ngưỡng 730.000 đồng đã được bãi bỏ, hiện chưa có văn bản nào quy định về ngưỡng mới, doanh nghiệp có thể căn cứ vào quy định mới nhất là Nghị định 44/2025/NĐ-CP tự xác định mức chi hợp lý theo thỏa thuận trong thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp.

Ví dụ minh họa:

Chị Nguyễn Thị B có các khoản thu nhập trong tháng như sau:

+ Lương chính: 20.000.000đ

+ Phụ cấp ăn giữa ca: 1.000.000đ

- Lúc này tiền ăn giữa ca được miễn toàn bộ, không phải tính vào TNCT thuế TNCN

- TNCT thuế TNCN là: 20.000.000đ

<2> Việc bãi bỏ văn bản cũ chưa đồng nghĩa hoàn toàn với việc sẽ xóa mức trần. Bởi chế độ tiền ăn chế độ ăn giữa ca trong các Công ty nhà nước được quy định tại Thông tư 22/2008/TT-BLĐTBXH và chưa có bất kỳ văn bản nào bãi bỏ Thông tư này (Thông tư 22/2008/TT-BLĐTBXH được đề cập trong khoản 4 Điều 22 Thông tư 26/2016/TT-BLĐTBXH ở trên)

Ví dụ minh họa:

Chị Nguyễn Thị B có các khoản thu nhập trong tháng như sau:

+ Lương chính: 20.000.000đ

+ Phụ cấp ăn giữa ca: 1.000.000đ

- Lúc này tiền ăn giữa ca không được miễn toàn bộ, chỉ được miễn tối đa 730.000đ, phần còn lại 270.000đ tính vào TNCT tính thuế TNCN

- TNCT thuế TNCN là: 20.000.000đ + 270.000đ = 20.270.000đ

III. CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

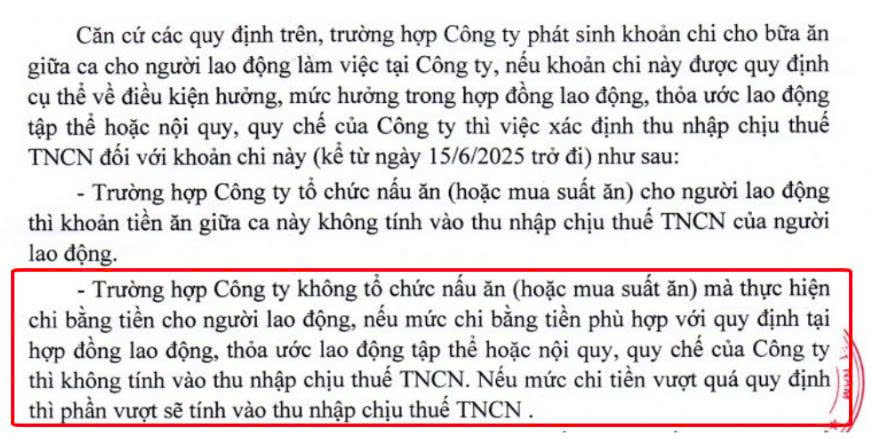

Công văn số 915/BNI-QLDN1 của Cục Thuế Tỉnh Bắc Ninh ngày 22/07/2025

-> Như vậy, theo hướng dẫn tại Công văn 915/BNI-QLDN1, khoản chi tiền ăn ca 730.000 đồng/tháng đã bị bãi bỏ. Thay vào đó, doanh nghiệp được tự xác định mức chi hợp lý theo thỏa thuận trong thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp.

IV. TỔNG KẾT

Mức 730.000 đồng không còn là mức giới hạn cứng về mặt pháp lý, nhưng trong thực tế áp dụng và trong thời gian chờ đợi các văn bản hướng dẫn chi tiết, vẫn nên được xem như một ngưỡng tham khảo để doanh nghiệp cân nhắc trong giai đoạn chuyển tiếp. Việc cập nhật chính sách kịp thời, linh hoạt và minh bạch sẽ giúp doanh nghiệp tránh rủi ro về thuế và bảo vệ quyền lợi chính đáng của người lao động. Các đơn vị nên chủ động tham vấn cơ quan thuế quản lý trực tiếp, hoặc xin văn bản hướng dẫn cụ thể trong trường hợp có nhu cầu chi vượt trần.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Trịnh Thị Thái Hà – Công ty TNHH Kiểm toán APS – 0372.697.295

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Thành phố Hà Nội, Việt Nam.

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565