Trong hoạt động kinh doanh, chiết khấu thương mại là hình thức phổ biến nhằm khuyến khích khách hàng mua hàng với số lượng lớn hoặc đạt doanh số nhất định. Tuy nhiên, việc lập hóa đơn điện tử có chiết khấu thương mại cần tuân thủ đúng quy định pháp luật để đảm bảo tính hợp lệ về thuế và kế toán. Bài viết dưới đây sẽ tổng hợp cơ sở pháp lý, hướng dẫn cách lập hóa đơn chiết khấu thương mại theo từng trường hợp cụ thể, giúp doanh nghiệp dễ dàng áp dụng trong thực tế và tránh các sai sót thường gặp khi kê khai, hạch toán.

I. CƠ SỞ PHÁP LÝ

Nghị định số 70/2025/NĐ-CP ngày 20/03/2025 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ

Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ

Nghị định số 181/2025/NĐ-CP ngày 01 tháng 07 năm 2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng

II. HƯỚNG DẪN LẬP HÓA ĐƠN CHIẾT KHẤU THƯƠNG MẠI

1. Cách xuất hóa đơn chiết khấu thương mại theo từng trường hợp

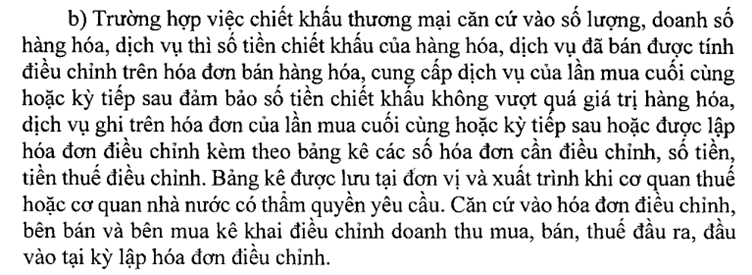

Căn cứ vào điểm b, khoản 4, Điều 13, Nghị định số 70/2025/NĐ-CP ngày 20/03/2025 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ :

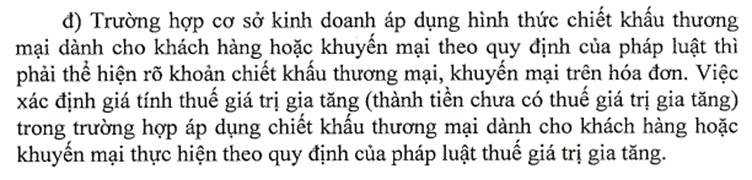

Căn cứ vào điểm đ, khoản 6, Điều 10, Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ :

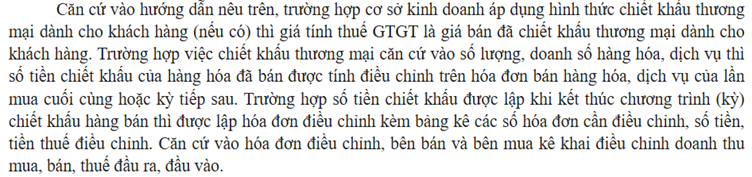

Căn cứ vào khoản 2, Điều 14, Nghị định số 181/2025/NĐ-CP ngày 01 tháng 07 năm 2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng:

Như vậy dựa vào các quy định trên chúng ta chia làm 3 trường hợp viết hóa đơn có chiết khấu thương mại.

Trường hợp 1: Chiết khấu theo từng lần mua hàng (giảm giá ngay khi mua hàng)

Hóa đơn của từng lần mua phải thể hiện rõ khoản chiết khấu thương mại mà người bán thực hiện chiết khấu cho khách hàng. Giá tính thuế trên hóa đơn là giá sau khi giảm trừ chiết khấu thương mại, chưa có thuế giá trị gia tăng.

Trường hợp 2: Chiết khấu theo số lượng, doanh số (khi mua hàng đạt tới mức độ quy định thì sẽ được hưởng chiết khấu)

- Tại các lần mua trước lần mua cuối cùng: Không thể hiện khoản chiết khấu thương mại trên hóa đơn (Chưa đủ điều kiện hoặc đã đủ điều kiện nhưng chưa thực hiện chiết khấu do thỏa thuận giữa người mua và người bán, thực hiện chiết khấu tại hóa đơn của lần mua cuối cùng).

- Tại lần mua cuối cùng: Thể hiện rõ khoản chiết khấu thương mại trên hóa đơn của lần mua cuối cùng.

- Lưu ý: Số tiền chiết khấu không được vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của lần mua cuối cùng, nếu có, chuyển sang trường hợp 3.

Trường hợp 3: Chiết khấu thương mại theo số lượng, doanh số nhưng số tiền chiết khấu được lập sau khi kết thúc chương trình hoặc kỳ chiết khấu

Trong trường hợp này, khi kết thúc chương trình (kỳ) chiết khấu hàng bán, cần lập riêng một hóa đơn chiết khấu thương mại, kèm bảng kê các hóa đơn cần điều chỉnh. Trường hợp 3 được áp dụng khi:

- Số tiền chiết khấu lớn hơn số tiền bán hàng được ghi trên hóa đơn của lần mua cuối cùng (người mua hàng nhiều lần mới đạt được lượng mua hàng để hưởng chiết khấu và khoản chiết khấu này chỉ được xác định trong lần mua cuối cùng).

- Người bán đến cuối kỳ mới xác định được số lượng hàng mà người mua tiêu thụ để làm căn cứ xác định được số chiết khấu dựa trên doanh số bán hoặc số lượng sản phẩm đã tiêu thụ.

Lưu ý: Trên hóa đơn chiết khấu thương mại không được phép ghi âm (-).

2. Ví dụ minh họa

Ngày 01/07/2024, công ty A, ký Hợp đồng mua bán số 01/2024/HDMB-A-B với công ty B về việc mua sản phẩm X. Trên hợp đồng thỏa thuận như sau: Khi công ty A mua đủ từ 100 sản phẩm X, đơn giá 100.000 đ/ sản phẩm, trong thời gian từ ngày 01/07/2024 đến hết ngày 31/08/2024, sẽ được hưởng chiết khấu thương mại (CKTM) 8% doanh số không gồm thuế GTGT (Giả sử VAT là 10%). Như vậy có ba trường hợp có thể xảy ra là:

| Trường hợp | Chiết khấu |

| Trường hợp 1: Công ty A mua 100 sản phẩm ngay lần mua đầu vào ngày 05/07/2024 | Thể hiện khoản chiết khấu thương mại trên hóa đơn, giá tính thuế trên hóa đơn là giá sau khi giảm trừ chiết khấu thương mại.

+ Số lượng: 100 + Đơn giá: 92.000 đ (Đơn giá gốc: 100.000 đ, CKTM 8.000 đ, sau CKTM 100.000 đ – 8.000 đ) + Tổng tiền chưa gồm VAT: 9.200.000 đ + Thuế suất: 10% + Tiền thuế GTGT: 920.000 đ + Tổng tiền thanh toán: 10.200.000 đ |

| Trường hợp 2: Công ty A mua hai lần, lần đầu mua 49 sản phẩm vào ngày 03/07/2024, lần hai mua 51 sản phẩm vào ngày 15/07/2024, chiết khấu vào lần mua thứ hai | Khách hàng mua 2 lần, lần đầu mua 49 sản phẩm, lần thứ hai mua 51 sản phẩm.

> Hóa đơn lần đầu: + Số lượng: 49 + Đơn giá: 100.000 đ + Tổng tiền chưa gồm VAT: 4.900.000 đ + Thuế suất: 10% + Tiền thuế GTGT: 490.000 đ + Tổng tiền thanh toán: 5.390.000 đ > Hóa đơn lần hai: + Số lượng: 51 + Đơn giá: 100.000 đ + Tổng tiền chưa gồm VAT: 5.100.000 đ + Giảm trừ Chiết khấu thương mại: 800.000 đ + Thuế suất: 10% + Tiền thuế GTGT: 430.000 đ + Tổng tiền thanh toán: 5.530.000 đ |

| Trường hợp 3: Công ty A mua nhiều lần, chiết khấu tính theo cả kỳ, cụ thể như:

+ Ngày 02/07/2024: Mua 10 sản phẩm + Ngày 05/07/2024: Mua 10 sản phẩm + Ngày 07/07/2024: Mua 10 sản phẩm + Ngày 10/07/2024: Mua 10 sản phẩm + Ngày 22/07/2024: Mua 10 sản phẩm + Ngày 01/08/2024: Mua 10 sản phẩm + Ngày 04/08/2024: Mua 10 sản phẩm + Ngày 17/08/2024: Mua 10 sản phẩm + Ngày 25/08/2024: Mua 10 sản phẩm + Ngày 29/08/2024: Mua 10 sản phẩm |

Khách hàng mua mỗi lần 10 sản phẩm, tới cuối chương trình, khách hàng mua đủ 100 sản phẩm.

> Hóa đơn lần 1 cho đến 10: + Số lượng: 10 + Đơn giá: 100.000 đ + Tổng tiền chưa gồm VAT: 1.000.000 đ + Thuế suất: 10% + Tiền thuế GTGT: 100.000 đ + Tổng tiền thanh toán: 1.100.000 đ > Lập riêng một hóa đơn chiết khấu thương mại khi kết thúc chương trình (kỳ), kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. + Số lượng: 100 + Đơn giá: 8.000 đ + Tổng tiền chưa gồm VAT: 800.000 đ + Thuế suất: 10% + Tiền thuế GTGT: 80.000 đ + Tổng tiền thanh toán: 880.000 đ |

III. CÔNG VĂN THAM KHẢO VỀ LẬP HÓA ĐƠN ĐIỆN TỬ CHIẾT KHẤU THƯƠNG MẠI

Công văn số 3292/TCT-CS của Tổng Cục thuế ngày 02 tháng 08 năm 2023

IV. KẾT LUẬN

Như vậy, khi thực hiện lập hóa đơn điện tử chiết khấu thương mại, doanh nghiệp cần thực hiện đúng quy định để bảo đảm tính hợp pháp của hóa đơn và phù hợp với thực tế giao dịch. Việc lập hóa đơn chiết khấu được chia thành ba trường hợp cụ thể:

(1) Chiết khấu được áp dụng ngay từng lần mua hàng;

(2) Chiết khấu được xác định dựa vào doanh số hoặc số lượng hàng hóa và khoản chiết khấu được tính điều chỉnh trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp theo;

(3) Trường hợp chiết khấu được xác định sau khi kết thúc chương trình (kỳ) cần lập hóa đơn điều chỉnh riêng, kèm bảng kê chi tiết các hóa đơn cần điều chỉnh.

Sau khi lập hóa đơn, người bán và người mua có trách nhiệm kê khai, hạch toán và điều chỉnh thuế GTGT tương ứng theo đúng quy định của pháp luật về thuế và hóa đơn điện tử. Việc thực hiện đúng và đầy đủ sẽ giúp doanh nghiệp đảm bảo tính minh bạch, tuân thủ pháp luật, đồng thời hạn chế rủi ro về thuế trong quá trình thanh kiểm tra.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nguyễn Hằng Nga – Công ty TNHH Kiểm toán APS

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Thành phố Hà Nội, Việt Nam.

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565