Trong thực tế hoạt động kinh doanh, nhiều doanh nghiệp thường ủy quyền cho nhân viên thực hiện các giao dịch thanh toán khi mua các hàng hóa, dịch vụ đầu vào. Tuy nhiên, câu hỏi đặt ra là: Công ty ủy quyền cho người lao động thanh toán mua hàng hóa, dịch vụ của công ty thì có được chấp nhận chứng từ thanh toán không dùng tiền mặt không? Bài viết này sẽ phân tích quy định pháp luật hiện hành, đặc biệt là theo Nghị định 181/2025/NĐ-CP, để giúp doanh nghiệp hiểu rõ và áp dụng đúng.

1. CƠ SỞ PHÁP LÝ

Nghị định số 181/2025/NĐ-CP ngày 01/07/2025 của Chính phủ quy định chi tiết thi hành một số điều của luật thuế giá trị gia tăng

Nghị định số 52/2024/NĐ-CP ngày 15/05/2024 của Chính phủ quy định về phương tiện thanh toán không dùng tiền mặt

2. ỦY QUYỀN CHO NGƯỜI LAO ĐỘNG THANH TOÁN MUA HÀNG CHO CÔNG TY THÌ CÓ ĐƯỢC CHẤP NHẬN CHỨNG TỪ THANH TOÁN KHÔNG DÙNG TIỀN MẶT KHÔNG?

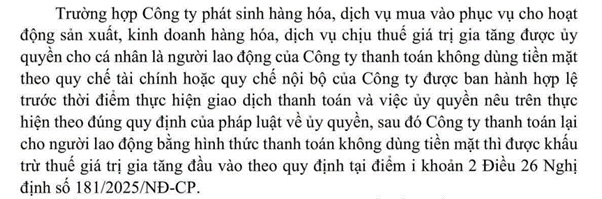

Căn cứ vào Khoản 1, Điều 26 và điểm i, khoản 2, Điều 26, Nghị định số 181/2025/NĐ-CP ngày 01/07/2025 của Chính phủ quy định chi tiết thi hành một số điều của luật thuế giá trị gia tăng:

![]()

Căn cứ vào khoản 2, Điều 10, Nghị định số 52/2024/NĐ-CP ngày 15/05/2024 của Chính phủ quy định về phương tiện thanh toán không dùng tiền mặt:

![]()

![]()

Do đó, có thể hiểu chứng từ thanh toán không dùng tiền mặt là giấy tờ xác nhận việc mua hàng hóa, dịch vụ theo quy định của pháp luật quản lý thuế nhưng được thanh toán thông qua các hình thức khác mà không phải là tiền mặt.

Người lao động thanh toán không dùng tiền mặt khi mua hàng hóa, dịch vụ cho công ty. Đồng thời, để được khấu trừ thuế GTGT đầu vào, Công ty phải hoàn trả cho người lao động bằng hình thức không dùng tiền mặt. Nếu doanh nghiệp có quy định rõ trong quy chế tài chính hoặc quyết định ủy quyền, đồng thời khoản chi có đầy đủ hồ sơ hợp lệ (hóa đơn mang tên, mã số thuế công ty; giấy ủy quyền; chứng từ thanh toán từ cá nhân cho người bán; và chứng từ công ty chuyển tiền lại cho cá nhân) thì được coi là chứng từ thanh toán không dùng tiền mặt. Như vậy, các khoản chi này hợp lệ để kê khai, khấu trừ thuế GTGT đầu vào và được tính vào chi phí khi xác định thuế TNDN.

Ví dụ: Công ty A ký hợp đồng mua máy in với Công ty B, giá trị 50 triệu đồng (đã bao gồm VAT). Do máy in cần gấp mà thủ tục thanh toán của Công ty A mất thời gian nên Công ty A đã ủy quyền cho anh Nguyễn Văn Nam tạm ứng tiền cá nhân để thanh toán cho Công ty B theo Giấy ủy quyền số UQ-03/2025, căn cứ Quy chế Ủy quyền thanh toán cho cá nhân trong doanh nghiệp được ban hành kèm theo Quyết định số 05/2025/QĐ-TC ngày 02 tháng 01 năm 2025 của Tổng Giám đốc.

Sau khi thanh toán, anh B mang về cho Công ty các chứng từ gồm: Hóa đơn mua hàng hóa, sao kê tài khoản ngân hàng của cá nhân/ ảnh chụp giao dịch trên ứng dụng ngân hàng điện tử, giấy đề nghị thanh toán và Công ty thanh toán lại cho anh B qua chuyển khoản ngân hàng.

3. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

Công văn 1195/NBI-QLDN3 08/8/2025 về việc ủy quyền thanh toán không dùng tiền mặt cho cá nhân người lao động

4. KẾT LUẬN

Như vậy, Công ty có thể ủy quyền cho cá nhân là người lao động của Công ty thanh toán không dùng tiền mặt theo quy chế tài chính hoặc quy chế nội bộ của Công ty được ban hành hợp lệ trước thời điểm thực hiện giao dịch thanh toán. Đồng thời, để các khoản chi này được khấu trừ thuế GTGT đầu vào và được tính vào chi phí được trừ khi tính thuế TNDN theo quy định thì cần phải có đầy đủ hồ sơ, chứng từ chứng minh hàng hóa, dịch vụ được sử dụng cho hoạt động sản xuất kinh doanh của Công ty.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nguyễn Hằng Nga – Công ty TNHH Kiểm toán APS

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.505.565