Trong những năm gần đây, hoạt động cá nhân cho thuê tài sản như nhà ở, mặt bằng, xe ô tô, máy móc thiết bị… ngày càng phổ biến, đặc biệt tại các đô thị lớn. Đây là nguồn thu nhập đáng kể cho nhiều cá nhân, nhưng đồng thời cũng phát sinh nghĩa vụ thuế theo quy định của pháp luật. Tuy nhiên, không ít người vẫn băn khoăn về các loại thuế phải nộp và cách xác định nghĩa vụ thuế khi cho thuê kèm theo dịch vụ như dọn dẹp, bảo vệ, bảo trì… Bài viết này sẽ giúp bạn hiểu rõ các loại thuế cá nhân cho thuê tài sản phải chịu, cũng như sự khác biệt về chính sách thuế giữa việc chỉ cho thuê tài sản đơn thuần và cho thuê kèm dịch vụ, từ đó tránh rủi ro pháp lý và thực hiện đúng nghĩa vụ thuế.

I. CƠ SỞ PHÁP LÝ

– Thông tư 40/2021/TT-BTC do Bộ Tài chính ban hành ngày 01/06/2021;

– Thông tư 100/2021/TT-BTC do Bộ Tài chính ban hành ngày 15/11/2021 sửa đổi, bổ sung một số điều của Thông tư 40/2021/TT-BTC;

– Luật thuế GTGT số 48/2024/QH15 do Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam ban hành ngày 26/11/2024.

II. CÁ NHÂN KINH DOANH CHO THUÊ TÀI SẢN PHẢI CHỊU NGHĨA VỤ THUẾ NHƯ THẾ NÀO?

1. Khi nào thì cá nhân cho thuê tài sản phát sinh nghĩa vụ thuế?

Căn cứ vào khoản 2, điều 4, thông tư 40/2021/TT-BTC:

=> Như vậy, Cá nhân kinh doanh có doanh thu trong năm dương lịch từ 100 triệu đồng trở lên sẽ thuộc trường hợp phải kê khai nộp thuế GTGT, TNCN.

Lưu ý: Từ ngày 01/01/2026 sẽ áp dụng theo Luật thuế GTGT số 48/2024/QH15 ban hành ngày 26/11/2024. Khoản 25, Điều 5 Quy định đối tượng không chịu thuế:

=> (Luật thuế GTGT có hiệu lực từ 01/07/2025, tuy nhiên theo điều 18: Hiệu lực thi hành quy định về mức doanh thu của cá nhân kinh doanh có hiệu lực thi hành từ 01/01/2026). Như vậy, kể từ ngày 01/01/2026 thay đổi mức doanh thu quy định nộp thuế là từ 200 triệu đồng.

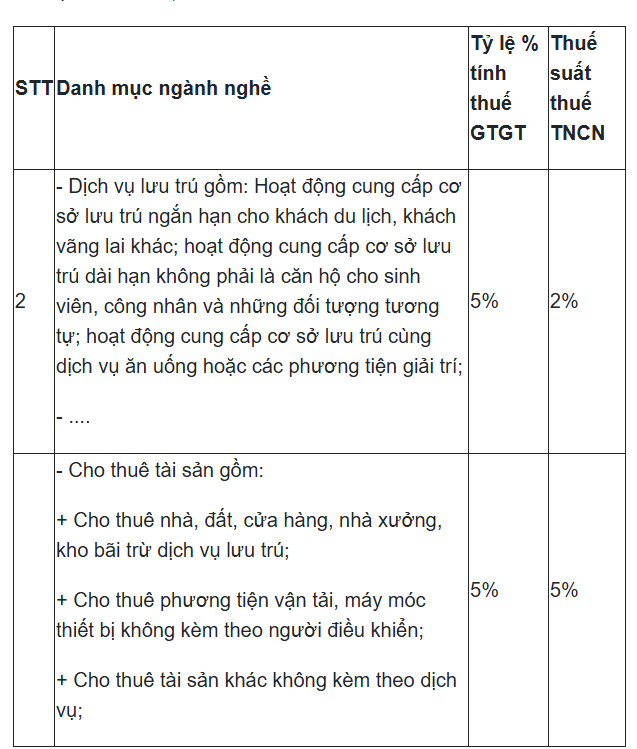

2. Thuế suất áp dụng cho từng hoạt động kinh doanh của cá nhân cho thuê tài sản được quy định như thế nào.

Phụ lục I được ban hành kèm theo Thông tư 40/2021/TT-BTC quy định về thuế suất thuế GTGT và TNCN theo ngành nghề kinh doanh của cá nhân cho thuê tài sản như sau:

Như vậy,

- Đối với Trường hợp cá nhân cho thuê tài sản kèm theo dịch vụ: áp dụng mức thuế suất thuế GTGT là 5% và thuế TNCN chỉ là 2%

- Còn đối với trường hợp cá nhân cho thuê không kèm theo dịch vụ: Áp dụng thuế suất thuế GTGT 5% và thuế TNCN là 5%

3. Phương pháp tính thuế đối với cá nhân cho thuê tài sản: Xác định số thuế phải nộp:

- Thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Thuế suất thuế GTGT

- Thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Thuế suất thuế TNCN

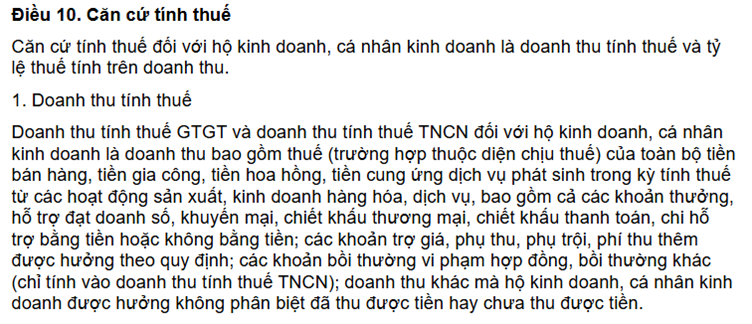

Trong đó, Doanh thu tính thuế GTGT, TNCN được quy định tại Khoản 1, điều 10 như sau:

Ví dụ minh họa: Ông A có nhà cho thuê, ông A cho công ty B thuê nhà từ tháng 11/2025 đến hết tháng 10/2026 với giá thuê nhà là 45 triệu đồng/tháng. Hợp đồng thuê nhà quy định giá thuê chưa bao gồm thuế.

=> Như vậy, có thể tính toán số thuế phát sinh từ hoạt động cho thuê của ông A như sau:

– Trong năm dương lịch 2025, tổng doanh thu thực tế của năm 2025 là: 2 tháng x 45 triệu= 90 triệu đồng/tháng

=> Tổng doanh thu thực tế của năm 2025 đang nhỏ hơn 100 triệu đồng, như vậy ông A không phát sinh nghĩa vụ thuế trong năm 2025

– Sang đến năm 2026, doanh thu phát sinh thuế trong năm 2026 là: 10 tháng x 45 triệu đồng = 450 triệu đồng.

=> Tại thời điểm 2026, khi Luật thuế GTGT số 48 được thi hành, căn cứ mức doanh thu của ông A trong năm 2026 là 450 triệu đồng (lớn hơn 200 triệu đồng)

Khi đó, ông A sẽ phải chịu 5% thuế GTGT và 5% thuế TNCN (theo phụ lục I, ban hành kèm theo thông tư 40/2021/TT/BTC)

=> Vậy, doanh thu tính thuế của ông A sẽ là: 450.000.000/0,9 = 500.000.000 (VNĐ)

- Thuế GTGT phải nộp = Doanh thu tính thuế x thuế suất thuế GTGT = 500.000.000 * 5% = 25.000.000 (VNĐ)

- Thuế TNCN phải nộp = Doanh thu tính thuế x thuế suất thuế TNCN = 500.000.000 * 5%= 25.000.000 (VNĐ)

Ngoài ra, với mức thu nhập từ 300-500 triệu đồng/năm thì ông A còn phải nộp thêm 500.000 (VNĐ) tiền lệ phí môn bài. => Vậy tổng số thuế ông A phải nộp là: 50.500.000 (VNĐ)

III. MỘT SỐ CÔNG VĂN TRẢ LỜI CHÍNH SÁCH THUẾ:

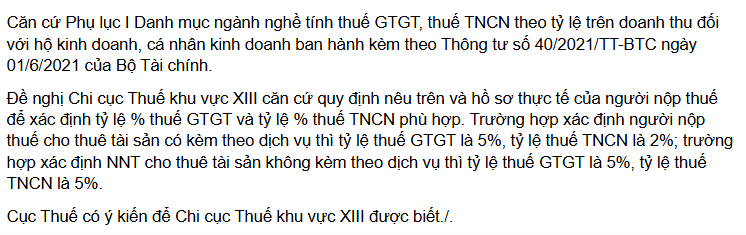

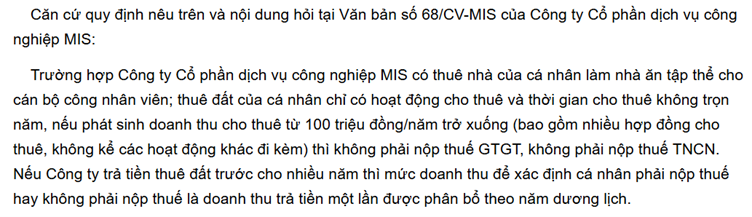

- Công văn số 1556/CT-CS của Cục thuế ngày 03/06/2025:

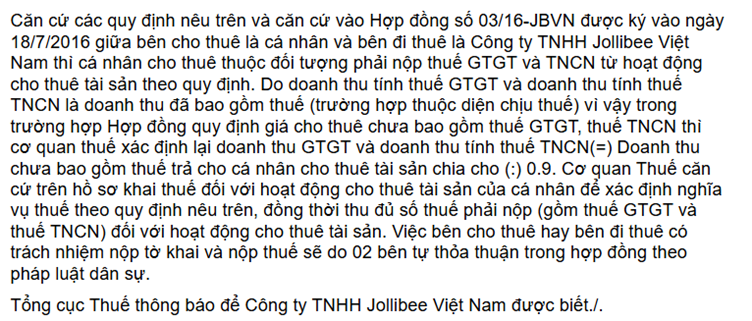

- Công văn số 1368/TCT-DNNCN ngày 03/04/2024 của Tổng Cục thuế:

- Công văn số 8796/CTHDU-TTHT của Cục thuế tỉnh Hải Dương ban hành ngày 16/10/2024:

V. KẾT LUẬN:

Việc cá nhân cho thuê tài sản không chỉ mang lại nguồn thu nhập ổn định mà còn đi kèm với nghĩa vụ thuế bắt buộc theo quy định của pháp luật. Tùy thuộc vào hình thức cho thuê – chỉ cho thuê tài sản hay cho thuê kèm dịch vụ – mà các loại thuế và cách tính thuế sẽ có sự khác biệt. Hiểu rõ quy định về thuế GTGT, thuế TNCN và các nghĩa vụ liên quan sẽ giúp cá nhân chủ động kê khai, nộp thuế đúng hạn, tránh bị xử phạt hoặc truy thu. Vì vậy, trước khi ký hợp đồng cho thuê, cá nhân nên tìm hiểu kỹ các quy định pháp luật hoặc tham khảo ý kiến chuyên gia thuế để đảm bảo vừa tối ưu lợi ích, vừa tuân thủ pháp luật, tạo nền tảng cho hoạt động cho thuê minh bạch và bền vững.

(Bài viết này được viết theo ý hiểu của người viết, mọi ý kiến đóng góp và phản hồi vui lòng liên hệ biên soạn)

Biên soạn: Đặng Văn Cương – Công ty TNHH Kiểm toán APS – 0967.232.643

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565