Quy định mới về nội dung hóa đơn dịch vụ vận tải theo Nghị định 70/2025/NĐ-CP – Doanh nghiệp cần lưu ý gì?

I. CƠ SỞ PHÁP LÝ

Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ

Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ

Thông tư 32/2025/TT-BTC hướng dẫn thực hiện một số điều của Luật Quản lý thuế ngày 13 tháng 6 năm 2019, Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ, Nghị định số 70/2025/NĐ-CP ngày 20 tháng 3 năm 2025 sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP

II. QUY ĐỊNH MỚI VỀ NỘI DUNG HÓA ĐƠN DỊCH VỤ KINH DOANH VẬN TẢI

Căn cứ theo điểm b Khoản 7 Điều 1 Nghị định 70/2025, sửa đổi và bổ sung Điểm a Khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP:

“Nội dung của hóa đơn

b) Sửa đổi, bổ sung điểm a khoản 6 như sau:

a) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ

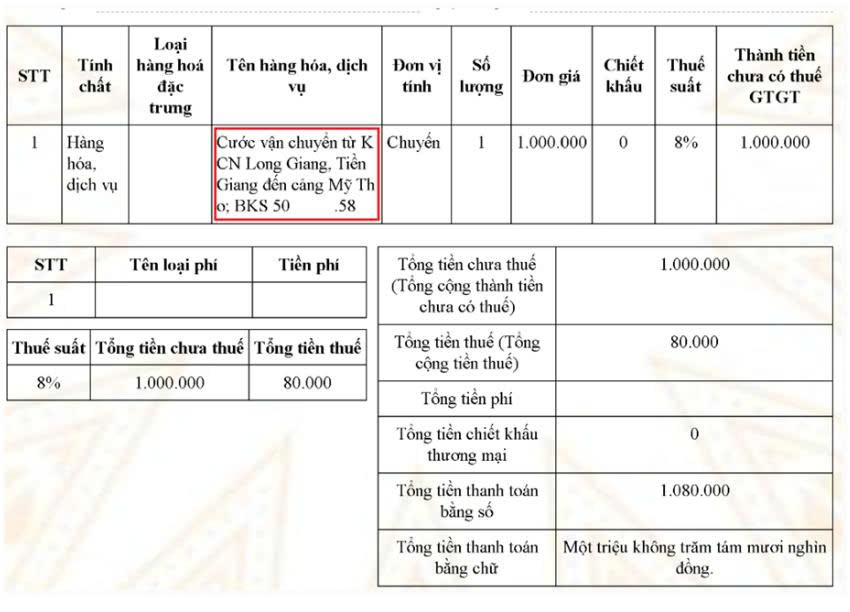

a.1) Tên hàng hóa, dịch vụ: Trên hóa đơn phải thể hiện tên hàng hóa, dịch vụ bằng tiếng Việt. Trường hợp bán hàng hóa có nhiều chủng loại khác nhau thì tên hàng hóa thể hiện chi tiết đến từng chủng loại (ví dụ: Điện thoại Samsung, điện thoại Nokia; mặt hàng ăn, uống;…). Trường hợp hàng hóa phải đăng ký quyền sử dụng, quyền sở hữu thì trên hóa đơn phải thể hiện các số hiệu, ký hiệu đặc trưng của hàng hóa mà khi đăng ký pháp luật có yêu cầu. Ví dụ: Số khung, số máy của ô tô, mô tô, địa chỉ, cấp nhà, chiều dài, chiều rộng, số tầng của một ngôi nhà… Trường hợp kinh doanh dịch vụ vận tải thì trên hoá đơn phải thể hiện biển kiểm soát phương tiện vận tải, hành trình (điểm đi – điểm đến). Đối với doanh nghiệp kinh doanh vận tải cung cấp dịch vụ vận tải hàng hóa trên nền tảng số, hoạt động thương mại điện tử thì phải thể hiện tên hàng hóa vận chuyển, thông tin tên, địa chỉ, mã số thuế hoặc số định danh người gửi hàng.”

-> Như vậy, kể từ ngày 01/06/2025, hóa đơn dịch vụ vận tải phải thể hiện đầy đủ biển kiểm soát của phương tiện và chi tiết hành trình (điểm xuất phát và điểm đến) cho mỗi chuyến vận chuyển. Đối với doanh nghiệp vận tải hoạt động trên nền tảng số, hoạt động thương mại điện tử hóa đơn cần bổ sung thông tin chi tiết về hàng hóa vận chuyển và dữ liệu người gửi hàng (bao gồm tên, địa chỉ, mã số thuế hoặc số định danh cá nhân)

Tuy nhiên, thực tế có nhiều doanh nghiệp kinh doanh vận tải thực hiện hàng trăm chuyến xe với nhiều biển kiểm soát và hành trình khác nhau thì việc thể hiện toàn bộ các nội dung, thông tin chi tiết trên hóa đơn dường như là không thể. Hóa đơn sẽ trở nên rất dài dòng, cồng kềnh và khó khăn trong công tác quản lý khi phải liệt kê quá nhiều thông tin chi tiết của từng chuyến đi. Vì vậy quy định pháp luật về hóa đơn điện tử đã cho phép sử dụng bảng kê chi tiết đính kèm hóa đơn điện tử. Bảng kê cho phép trình bày đầy đủ thông tin về các chuyến đi, biển số xe và hành trình có hệ thống, giúp doanh nghiệp vừa tuân thủ quy định mới, vừa đảm bảo tính rõ ràng, minh bạch trong quản lý dịch vụ vận tải.

Căn cứ theo điểm b Khoản 7 Điều 1 Nghị định 70/2025, sửa đổi và bổ sung Điểm a Khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP:

“a.3) Số lượng hàng hóa, dịch vụ: Người bán ghi số lượng bằng chữ số Ả-rập căn cứ theo đơn vị tính nêu trên. Trường hợp cung cấp các loại hàng hóa, dịch vụ đặc thù như điện, nước, dịch vụ viễn thông, dịch vụ công nghệ thông tin, dịch vụ truyền hình, dịch vụ bưu chính và chuyển phát, ngân hàng, chứng khoán, bảo hiểm, được lập theo kỳ quy ước, dịch vụ khám bệnh, chữa bệnh và các trường hợp khác theo hướng dẫn của Bộ trưởng Bộ Tài chính được lập hóa đơn sau khi đối soát dữ liệu thì người bán được sử dụng bảng kê kèm theo hóa đơn; bảng kê được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu của các cơ quan có thẩm quyền.

….

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm”. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất thuế giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số…ngày… tháng… năm”. ”

Căn cứ theo Khoản 1, Điều 6 Thông tư 32/2025/TT-BTC:

“Điều 6. Áp dụng hóa đơn điện tử đối với một số trường hợp khác

- Các trường hợp bán hàng hóa, cung cấp dịch vụ khác với số lượng lớn, phát sinh thường xuyên, cần có thời gian đối soát số liệu giữa doanh nghiệp bán hàng hóa, cung cấp dịch vụ và khách hàng, đối tác được lập hóa đơn theo quy định tại điểm a khoản 4 Điều 9 Nghị định số 123/2020/NĐ-CP (được sửa đổi, bổ sung tại điểm b khoản 6 Điều 1 Nghị định số 70/2025/NĐ-CP) bao gồm: sản phẩm phái sinh theo quy định của pháp luật về các tổ chức tín dụng, pháp luật về chứng khoán và pháp luật về thương mại được quy định tại Luật Thuế giá trị gia tăng, dịch vụ cung cấp suất ăn công nghiệp, dịch vụ của sở giao dịch hàng hóa, dịch vụ thông tin tín dụng, dịch vụ kinh doanh vận tải hành khách bằng xe taxi (đối với khách hàng là các doanh nghiệp, tổ chức).”

-> Như vậy, doanh nghiệp kinh doanh vận tải được phép sử dụng bảng kê kèm theo hóa đơn nếu đáp ứng điều kiện theo quy định tại điểm a.3 khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP; Bảng kê được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu.

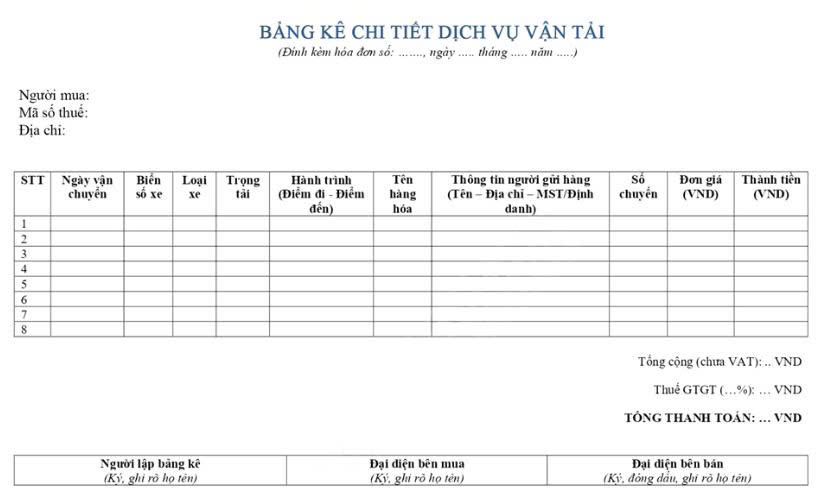

Nội dung trên hóa đơn điện tử kèm bảng kê:

- Mô tả chính xác dịch vụ và ngắn gọn: Dịch vụ cho thuê xe/ vận tải theo hợp đồng số …. vận chuyển hàng hóa/ hành khách/ nhân viên,….

- Kèm theo bảng kê số …, ngày…tháng… năm

Nội dung trên bảng kê được đính kèm hóa đơn điện tử:

- Tiêu đề:

+ Tên, mã số thuế và địa chỉ của người bán

+ Tham chiếu đến hóa đơn: kèm theo hóa đơn GTGT số … ngày ….

- Nội dung nhật ký chuyến đi:

+ Ngày thực hiện

+ Biển kiểm soát xe (ghi đầy đủ)

+ Mặt hàng vận chuyển/ Dịch vụ vận chuyển

+ Hành trình chi tiết (địa điểm xuất phát – địa điểm kết thúc)

+ Khung giờ, thời gian chi tiết hoạt động vận chuyển (bắt đầu – kết thúc)

+ Đơn giá và thành tiền

- Tổng hợp giá trị: Tổng giá trị dịch vụ phải trùng khớp với mục “Thành tiền” trên hóa đơn GTGT

+ Tổng giá trị dịch vụ (chưa bao gồm thuế GTGT)

+ Thuế suất thuế GTGT

+ Số tiền thuế GTGT

+ Tổng số tiền thanh toán

Mẫu hóa đơn GTGT điện tử không kèm bảng kê xuất theo từng chuyến:

Mẫu bảng kê cước vận chuyển

III. CÁC CÔNG VĂN THUẾ THAM KHẢO

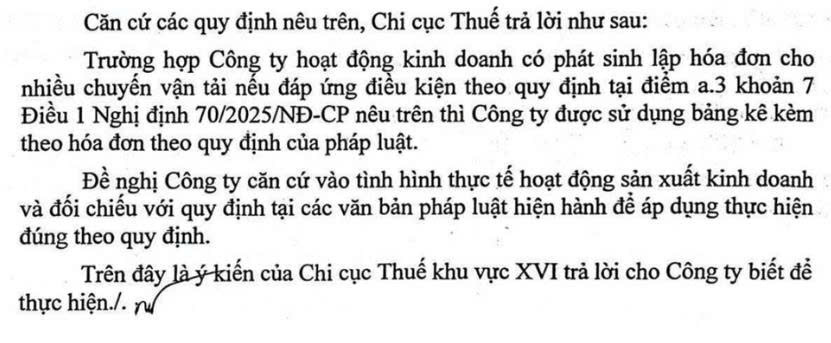

Công văn số 10500/CCTKV.XVI-QLDN1 ngày 11/06/2025 hướng dẫn xuất hóa đơn kèm bảng kê chi tiết:

IV. KẾT LUẬN

Như vậy, từ ngày 01.06.2025 quy định mới về nội dung hóa đơn đối với dịch vụ kinh doanh vận tải phải thể hiện đầy đủ biển kiểm soát của phương tiện và chi tiết hành trình (điểm xuất phát và điểm đến) cho mỗi chuyến vận chuyển. Đối với doanh nghiệp vận tải hoạt động trên nền tảng số, hoạt động thương mại điện tử hóa đơn cần bổ sung thông tin chi tiết về hàng hóa vận chuyển và dữ liệu người gửi hàng (bao gồm tên, địa chỉ, mã số thuế hoặc số định danh cá nhân)

Đối với các doanh nghiệp kinh doanh dịch vụ vận tải thỏa mãn điều kiện được phép lập bảng kê dịch vụ vận tải được đính kèm kèm theo hóa đơn GTGT.

(Bài viết này được viết theo ý hiểu của người viết, mọi ý kiến đóng góp và phản hồi vui lòng liên hệ biên soạn)

Biên soạn: Phạm Sỹ Tuấn – Công ty TNHH Kiểm toán APS – 0996.534.182

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565