Trong quá trình vận hành hoạt động kinh doanh, doanh nghiệp có thể phát sinh các khoản tiền thưởng với nhiều mục đích khác nhau. Bài viết dưới đây trình bày quy định hiện hành về tiền thưởng trong các trường hợp có liên quan hoặc không liên quan đến bán hàng hóa, cung cấp dịch vụ và cách xác định nghĩa vụ thuế GTGT tương ứng.

- CƠ SỞ PHÁP LÝ

- Nghị định 181/2025/NĐ-CP ngày 01/07/2025 hướng dẫn chi tiết thi hành Luật Thuế GTGT năm 2024.

- Nghị định 70/2025/NĐ-CP ngày 20/03/2025 sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính Phủ quy định về hóa đơn, chứng từ.

- CHÍNH SÁCH THUẾ GTGT VỚI TIỀN THƯỞNG TRONG TRƯỜNG HỢP CÓ LIÊN QUAN HOẶC KHÔNG LIÊN QUAN ĐẾN BÁN HÀNG HÓA, CUNG CẤP DỊCH VỤ

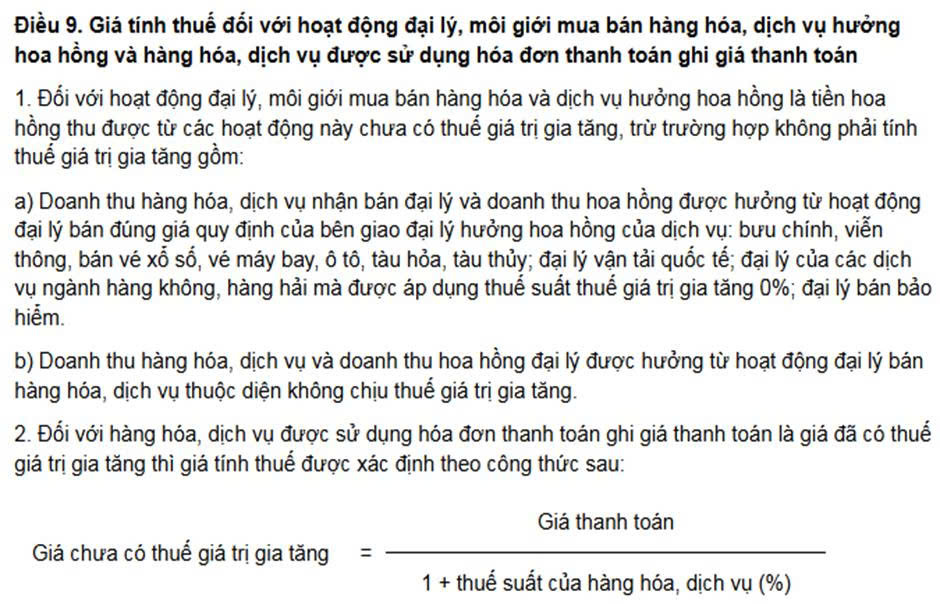

Theo quy định tại khoản 1 Điều 9 Nghị định 181/2025/NĐ-CP

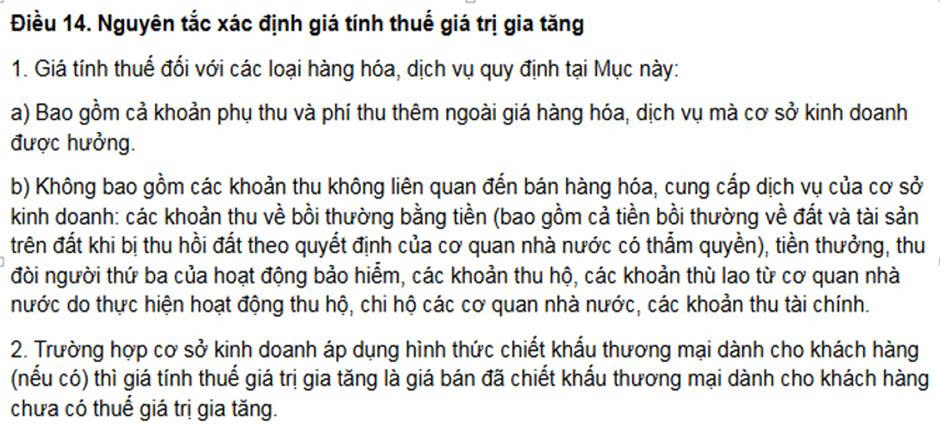

Theo quy định tại khoản 1 Điều 14 Nghị định 181/2025/NĐ-CP

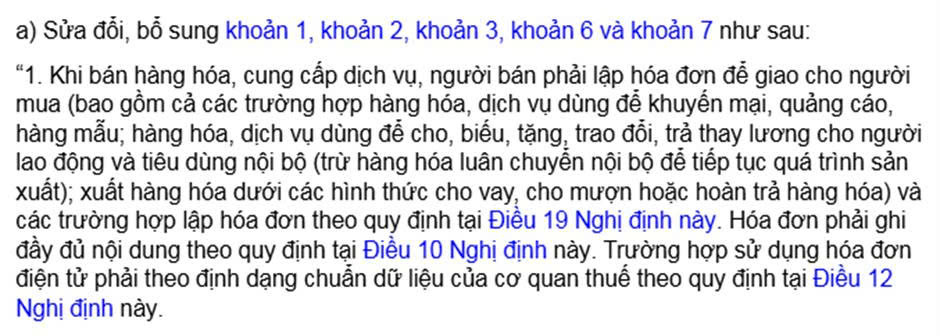

Theo quy định tại điểm a khoản 3 Điều 1 Nghị định 70 /2025/NĐ-CP sửa đổi, bổ sung khoản 1, khoản 2, khoản 3, khoản 6, khoản 7 của Điều 4 Nghị định số 123/2020/NĐ-CP:

Như vậy, khoản tiền thưởng không liên quan đến bán hàng hóa, cung cấp dịch vụ không thuộc đối tượng chịu thuế GTGT. Các khoản này không tính vào giá tính thuế, không thuộc đối tượng tính thuế GTGT, không phải lập hóa đơn GTGT mà chỉ sử dụng chứng từ thu chi tiền theo quy định.

Ngược lại, nếu khoản thưởng thực chất là hình thức hỗ trợ, khuyến mại, chiết khấu nhằm thúc đẩy tiêu thụ với việc bán hàng hóa, cung cấp dịch vụ, đây được xem là giao dịch liên quan đến cung ứng hàng hóa, dịch vụ thì phải lập hóa đơn GTGT theo quy định hiện hành và phát sinh nghĩa vụ kê khai, tính thuế GTGT.

Doanh nghiệp cần nhận diện đúng bản chất và chứng minh bản chất giao dịch qua hợp đồng, hồ sơ thực tế để tránh kê khai sai.

Ví dụ 1:

Công ty A ban hành Quyết định số 12 ngày 15/08/2025 về việc chi khoản “hỗ trợ duy trì hợp tác” cho Công ty B với giá trị 50.000.000 đồng.

Theo quyết định và biên bản làm việc kèm theo, Công ty B nhận khoản tiền này không gắn với tiêu chí doanh số, sản lượng, tiến độ giao hàng hoặc bất kỳ nghĩa vụ bán hàng hóa, cung cấp dịch vụ nào cho phía Công ty A. Mục đích khoản chi được xác định là chi hỗ trợ quan hệ đối tác mang tính chất phi thương mại.

Khoản hỗ trợ mang bản chất không phát sinh giao dịch cung ứng hàng hóa, dịch vụ nên thuộc trường hợp không phải kê khai tính nộp thuế GTGT theo quy định. Khi chi tiền, công ty A lập chứng từ chi theo chế độ kế toán; không lập hóa đơn GTGT.

Ví dụ 2:

Công ty X và Nhà phân phối Y ký Thỏa thuận số 05/TA-X-Y ngày 01/04/2025, theo đó Nhà phân phối Y được hưởng “khoản thưởng theo sản lượng tiêu thụ quý II/2025”. Điều kiện chi thưởng được quy định rõ là gắn trực tiếp với sản lượng hàng hóa tiêu thụ: “Mức thưởng 100.000.000 đồng nếu đạt sản lượng tối thiểu 2.000 đơn vị sản phẩm”.

Như vậy, khoản thưởng mang bản chất chiết khấu thương mại/hỗ trợ bán hàng, có liên quan đến hoạt động bán hàng hóa do đó được xác định thuộc trường hợp có phát sinh nghĩa vụ thuế GTGT. Công ty X phải lập hóa đơn GTGT khi chi khoản thưởng 100.000.000 đồng, ghi rõ nội dung khoản điều chỉnh/chiết khấu và kê khai trên tờ khai thuế GTGT.

Nhà phân phối Y thực hiện kê khai hóa đơn GTGT, hạch toán điều chỉnh giảm giá vốn theo quy định kế toán.

- MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

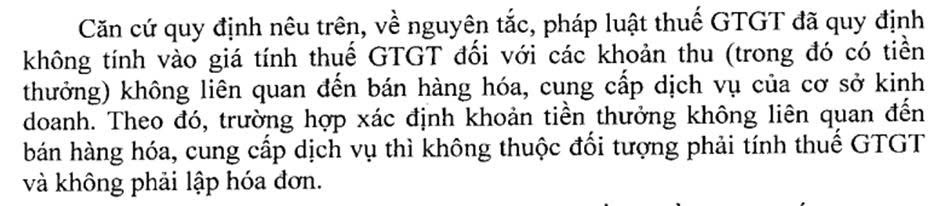

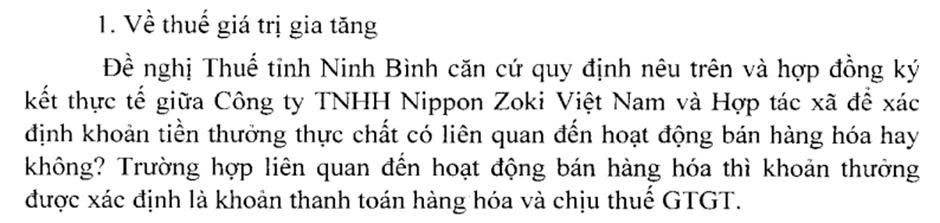

Công văn số 4500/CT-CS ngày 17/10/2025 của Cục Thuế

Công văn số 5491/CT-CS ngày 25/11/2025 của Cục Thuế

- KẾT LUẬN

Việc xác định nghĩa vụ thuế GTGT đối với khoản tiền thưởng phụ thuộc vào bản chất kinh tế của khoản tiền thưởng. Nếu khoản thưởng không gắn với nghĩa vụ cung ứng hàng hóa, dịch vụ thì không thuộc đối tượng phải kê khai, tính thuế GTGT. Ngược lại, nếu khoản thưởng phát sinh trên cơ sở tiêu thụ hàng hóa, dịch vụ, mang bản chất chiết khấu hoặc hỗ trợ thương mại, thì thuộc đối tượng chịu thuế GTGT và phải lập hóa đơn theo quy định.

Doanh nghiệp cần xác định rõ mục đích của khoản tiền thưởng, xây dựng quy chế và hồ sơ chứng từ đầy đủ, nhằm bảo đảm việc áp dụng chính sách thuế GTGT phù hợp, hạn chế rủi ro trong công tác kiểm tra, thanh tra thuế.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Đỗ Huyền Anh – Công ty TNHH Kiểm toán APS –

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565