Trong thực tế, có trường hợp người lao động ủy quyền cho người khác nhận lương qua tài khoản ngân hàng. Tuy nhiên, hình thức chi trả này có thể ảnh hưởng đến tính hợp lệ của chi phí tiền lương khi xác định thuế thu nhập doanh nghiệp. Vì vậy, việc làm rõ chính sách thuế đối với trường hợp này là cần thiết để doanh nghiệp thực hiện đúng quy định và hạn chế rủi ro về thuế.

I. Căn cứ pháp lý

Bộ luật Lao động số 45/2019/QH14 ngày 20/11/2019 của Quốc hội;

Bộ luật Dân sự số 91/2015/QH13 ngày 24/11/2015 của Quốc hội;

Nghị định 320/2025/NĐ-CP ngày 15/12/2025 của Chính phủ quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

II. Chính sách thuế thu nhập doanh nghiệp khi người lao động ủy quyền nhận lương qua tài khoản của người khác

- Hình thức nhận lương của người lao động

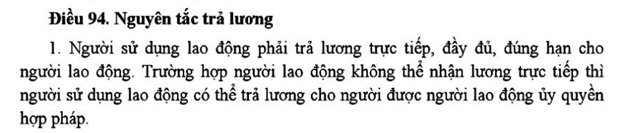

Căn cứ vào Khoản 1 Điều 94 của Bộ Luật lao động quy định về nguyên tắc trả lương

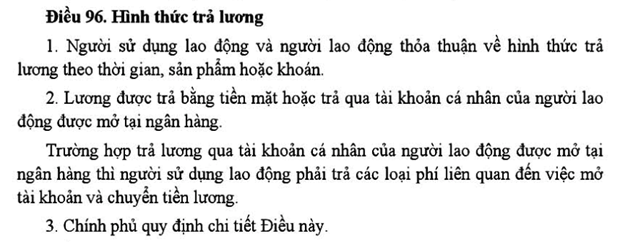

Căn cứ theo Điều 96 của Bộ luật Lao động số 45/2019/QH14 quy định về hình thức trả lương:

Như vậy, khi người lao động không thể trực tiếp nhận lương, họ có thể ủy quyền hợp pháp cho người khác nhận thay theo quy định và thỏa thuận hợp pháp giữa các bên; đồng thời, người lao động và người sử dụng lao động được thỏa thuận về phương thức chi trả phù hợp, bảo đảm đúng quy định và quyền lợi của người lao động.

- Người lao động ủy quyền nhận lương qua tài khoản của người khác có được tính là chi phí hợp lý không?

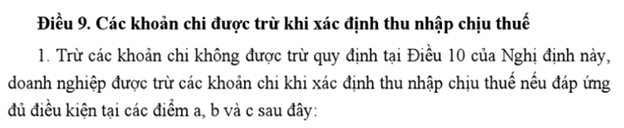

Căn cứ theo Điều 9 Nghị định 320/2025/NĐ-CP quy định các khoản chi được trừ khi xác định thu nhập chịu thuế TNDN

Căn cứ theo Điều 24 Nghị định 320/2025/NĐ-CP về hiệu lực thi hành:

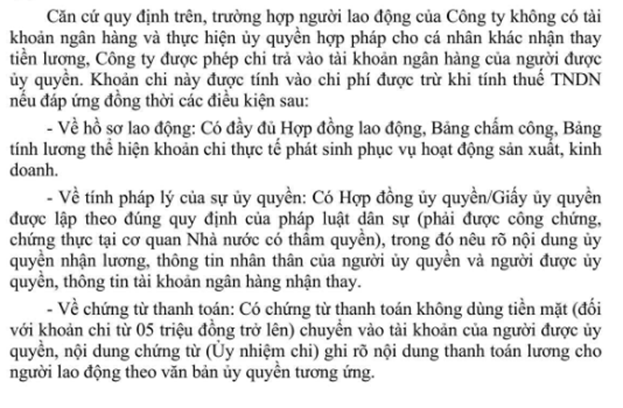

Kể từ ngày 15/12/2025, điều kiện bắt buộc về chứng từ thanh toán không bằng tiền mặt tại Khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP được áp dụng với mọi khoản chi mua hàng hóa, dịch vụ và các khoản thanh toán khác có giá trị từng lần từ 05 triệu đồng trở lên. Theo đó, trường hợp Công ty chi trả tiền lương, tiền công cho người lao động ủy quyền nhận qua tài khoản của người khác, nếu số tiền từ 05 triệu đồng/lần trở lên thì Công ty bắt buộc thực hiện thanh toán không dùng tiền mặt mới đủ điều kiện được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Căn cứ vào Điều 119, 562 của Bộ Luật Dân sự, Bộ luật Lao động, Nghị định 320/2025/NĐ-CP và quy định kế toán khác, hồ sơ cần có để khoản chi lương cho người lao động ủy quyền qua tài khoản người khác nhận thay được coi là chi phí hợp lý bao gồm:

– Hồ sơ lao động: Hợp đồng lao động, Bảng chấm công, Bảng tính lương.

– Hồ sơ ủy quyền: Hợp đồng ủy quyền/Giấy ủy quyền được lập theo đúng quy định của pháp luật dân sự (phải được công chứng, chứng thực tại cơ quan Nhà nước có thẩm quyền), trong đó nêu rõ nội dung ủy quyền nhận lương, thông tin nhân thân của người ủy quyền và người được ủy quyền, thông tin tài khoản ngân hàng nhận thay

– Chứng từ thanh toán: Chứng từ thanh toán không bằng tiền mặt (đối với khoản chi lương trên 5 triệu đồng) chuyển vào tài khoản của người nhận ủy quyền, ghi rõ nội dung thanh toán lương theo văn bản ủy quyền tương ứng.

III. Công văn trả lời về chính sách thuế

Công văn số 654/TNI-QLDN1 ngày 04/02/2026 của Cục thuế tỉnh Tây Ninh:

IV. Kết luận

Trường hợp người lao động không trực tiếp nhận lương mà ủy quyền hợp pháp cho người khác nhận thay, doanh nghiệp được chuyển khoản vào tài khoản của người được ủy quyền và khoản chi này được coi là chi phí hợp lý khi tính thuế thu nhập doanh nghiệp với điều kiện có đầy đủ hồ sơ lao động, văn bản ủy quyền hợp pháp và chứng từ thanh toán theo quy định.

Biên soạn: Hoàng Thị Ngân – Công ty TNHH Kiểm toán APS – 0349.518.109

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 46, Lô F2, Khu đô thị mới Đại Kim – Định Công, Phường Định Công, TP Hà Nội, Việt Nam.

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565