I. CƠ SỞ PHÁP LÝ

– Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ

– Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của nghị định số 123/2020/NĐ-CP về hóa đơn chứng từ

– Nghị định 181/2025/NĐ-CP hướng dẫn một số điều của Luật thuế GTGT

II. HÀNG TIÊU DÙNG NỘI BỘ – LUÂN CHUYỂN NỘI BỘ CÓ PHẢI XUẤT HÓA ĐƠN KHÔNG?

– Theo khoản 3, Điều 1 Nghị định 70/2025/NĐ-CP quy định về nguyên tắc lập, quản lý và sử dụng hóa đơn, chứng từ:

“1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.”

Như vậy, người bán phải lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ, bao gồm cả các trường hợp dùng để khuyến mại, quảng cáo, hàng mẫu, cho biếu tặng, trả thay lương và tiêu dùng nội bộ, trừ trường hợp hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất

III. PHÂN BIỆT HÀNG TIÊU DÙNG NỘI BỘ – LUÂN CHUYỂN NỘI BỘ

| Tiêu chí | Tiêu dùng nội bộ | Luân chuyển nội bộ |

| Khái niệm | Hàng hóa, dịch vụ được doanh nghiệp xuất ra sử dụng nội bộ cho chính mình, nhưng không trực tiếp tham gia vào quá trình sản xuất | Hàng hóa, dịch vụ luân chuyển giữa các công đoạn, tiếp tục trong quá trình sản xuất tạo ra thành phẩm cuối cùng |

| Mục đích | Sử dụng nội bộ (quản lý, phúc lợi), không nhằm mục đích bán ra thị trường (doanh nghiệp là người tiêu dùng cuối cùng) | Luân chuyển nội bộ để tiếp tục quá trình sản xuất (doanh nghiệp không phải là người tiêu dùng cuối cùng) |

| Ví dụ | – Doanh nghiệp sản xuất bóng đèn, lấy sản phẩm là bóng đèn để sử dụng lắp cho phòng họp

– Xuất sản phẩm, thành phẩm ra để hình thành, xây dựng TSCĐ |

– Xuất công cụ dụng cụ sang bộ phận lắp ráp

– Xuất nguyên vật liệu từ kho sang bộ phận sản xuất – Xuất kho vật tư để xây dựng hình thành TSCĐ

|

| Hóa đơn | Xuất hóa đơn | Không xuất hóa đơn |

IV. CÁCH XUẤT HÓA ĐƠN HÀNG TIÊU DÙNG NỘI BỘ

Căn cứ theo Khoản 1, Điều 6 Nghị định 181/2025/NĐ-CP quy định:

“Điều 6. Giá tính thuế đối với hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ, biếu, tặng, cho và hàng hóa, dịch vụ dùng để khuyến mại

1. Đối với hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ, biếu, tặng, cho là giá tính thuế giá trị gia tăng của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này”

– Ngày xuất hóa đơn: Ngày doanh nghiệp xuất hàng hóa dịch vụ để đưa vào tiêu dùng

– Thông tin người mua hàng: Tiêu dùng nội bộ thì người bán và người mua là 1, ghi thông tin người mua giống người bán

– Giá tính thuế: Giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh tiêu dùng nội bộ

– Thuế suất:

+/ Nếu hàng hóa, dịch vụ phục vụ hoạt động sản xuất kinh doanh thì không phải tính nộp thuế GTGT, khi xuất hóa đơn dòng thuế suất ghi: KKKNT, dòng tiền thuế = 0

+/ Nếu hàng hóa, dịch vụ không phục vụ hoạt động sản xuất kinh doanh thì phải kê khai, tính nộp thuế GTGT

V. VÍ DỤ

Ví dụ 1: Tiêu dùng nội bộ:

Công ty sản xuất nước khoáng, xuất 1000 chai nước khoáng thành phẩm cho bộ phận văn phòng dùng thử trong sự kiện nội bộ → Mặc dù sản phẩm này đã hoàn thành sản xuất, nhưng vì dùng nội bộ, không bán ra, không tạo ra đầu ra chịu thuế → phải xuất hóa đơn, nộp thuế GTGT.

Ví dụ 2: Luân chuyển nội bộ

Xưởng sản xuất quần áo xuất 1000 yard vải từ kho nguyên liệu sang nhà may để tiếp tục sản xuất quần áo: Đây là bước luân chuyển trong quá trình sản xuất, chưa có sự tiêu dùng hay bán ra, giá trị vẫn tiếp tục được tạo ra, vì vậy không phải xuất hóa đơn.

VI. MỘT SỐ CÔNG VĂN HƯỚNG DẪN CỦA CỤC THUẾ

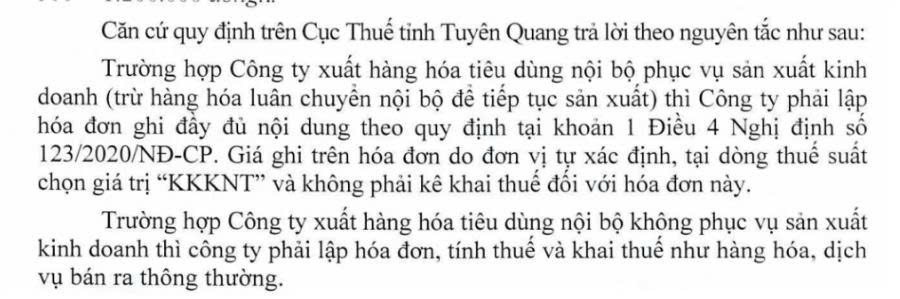

Tham khảo Công văn số 1161/CTTQU-TTHT của Cục thuế tỉnh Tuyên Quang ngày 05/10/2022:

VII. KẾT LUẬN

Từ các quy định hiện hành, có thể thấy việc “có phải xuất hóa đơn hay không” đối với hàng tiêu dùng nội bộ và luân chuyển nội bộ phụ thuộc vào bản chất nghiệp vụ doanh nghiệp cần phân định rõ từng trường hợp cụ thể, xây dựng quy trình và hồ sơ chứng từ phù hợp để vừa tuân thủ quy định pháp luật về thuế, vừa hạn chế rủi ro khi cơ quan thuế kiểm tra, thanh tra.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Phạm Sỹ Tuấn – Công ty TNHH Kiểm toán APS – 0976.534.182

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 46 Lô F2, Khu đô thị mới Đại Kim – Định Công, Phường Định Công, Thành phố Hà Nội

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565