Trong quá trình hoạt động sản xuất kinh doanh, các doanh nghiệp khó tránh khỏi những trường hợp phát sinh vi phạm hợp đồng, chẳng hạn như giao hàng không đúng tiến độ, vi phạm điều khoản bảo hành, hoặc đơn phương chấm dứt hợp đồng trái quy định. Những vi phạm này thường dẫn đến việc bị phạt theo các điều khoản đã cam kết, gây ảnh hưởng đến chi phí và hiệu quả tài chính của doanh nghiệp.

Từ đó, một vấn đề đặt ra là: Liệu các khoản chi do bị phạt vi phạm hợp đồng có được coi là chi phí hợp lý khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN)? Đồng thời, các khoản tiền phạt này có cần phải xuất hóa đơn và kê khai nộp thuế giá trị gia tăng (GTGT) không?

- CƠ SỞ PHÁP LÝ

Luật Thương mại 2005

Thông tư 96/2015/TT-BTC hướng dẫn về thuế thu nhập doanh nghiệp tại nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của chính phủ quy định chi tiết thi hành luật sửa đổi, bổ sung một số điều của các luật về thuế và sửa đổi bổ sung một số điều của các nghị định về thuế và sửa đổi, bổ sung một số điều của thông tư số 78/2014/TT-BTC ngày 18/6/2014, thông tư số 119/2014/TT-BTC ngày 25/8/2014, thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ tài chính

Thông tư 219/2013/TT-BTC hướng dẫn thi hành Luật thuế giá trị gia tăng; và nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của chính phủ quy định chi tiết và hướng dẫn thi hành một số điều luật thuế giá trị gia tăng

- CHÍNH SÁCH THUẾ ĐỐI VỚI PHẠT VI PHẠM HỢP ĐỒNG

2.1. Mức phạt vi phạm hợp đồng

a, Đối với hợp đồng dân sự

Theo Điều 418 Bộ luật Dân sự 2015 quy định về thỏa thuận phạt vi phạm hợp đồng dân sự như sau:

“Đơn yêu cầu công nhận kết quả hòa giải thành ngoài Tòa án

- Phạt vi phạm là sự thỏa thuận giữa các bên trong hợp đồng, theo đó bên vi phạm nghĩa vụ phải nộp một khoản tiền cho bên bị vi phạm.

- Mức phạt vi phạm do các bên thỏa thuận, trừ trường hợp luật liên quan có quy định khác.

- Các bên có thể thỏa thuận về việc bên vi phạm nghĩa vụ chỉ phải chịu phạt vi phạm mà không phải bồi thường thiệt hại hoặc vừa phải chịu phạt vi phạm và vừa phải bồi thường thiệt hại.

Trường hợp các bên có thỏa thuận về phạt vi phạm nhưng không thỏa thuận về việc vừa phải chịu phạt vi phạm và vừa phải bồi thường thiệt hại thì bên vi phạm nghĩa vụ chỉ phải chịu phạt vi phạm.”

→ Như vậy, tiền phạt vi phạm hợp đồng dân sự tối đa sẽ do các bên thỏa thuận trong hợp đồng.

b, Đối với hợp đồng thương mại

Căn cứ theo Điều 300 và Điều 301 Luật thương mại 2005, mức phạt vi phạm hợp đồng, cụ thể như sau:

“Điều 300. Phạt vi phạm

Phạt vi phạm là việc bên bị vi phạm yêu cầu bên vi phạm trả một khoản tiền phạt do vi phạm hợp đồng nếu trong hợp đồng có thoả thuận, trừ các trường hợp miễn trách nhiệm quy định tại Điều 294 của Luật này.

Điều 301. Mức phạt vi phạm

Mức phạt đối với vi phạm nghĩa vụ hợp đồng hoặc tổng mức phạt đối với nhiều vi phạm do các bên thoả thuận trong hợp đồng, nhưng không quá 8% giá trị phần nghĩa vụ hợp đồng bị vi phạm, trừ trường hợp quy định tại Điều 266 của Luật này.”

→ Theo đó, mức phạt vi phạm nghĩa vụ hợp đồng thương mại do các bên thỏa thuận trong hợp đồng nhưng không vượt quá 8% giá trị phần nghĩa vụ hợp đồng bị vi phạm.

b, Đối với hợp đồng xây dựng

Theo khoản 1, khoản 2 Điều 146 Luật Xây dựng 2014 (sửa đổi tại điểm c khoản 64 Điều 1 Luật Xây dựng sửa đổi 2020) quy định thưởng, phạt hợp đồng xây dựng như sau:

“Thưởng, phạt hợp đồng xây dựng, bồi thường thiệt hại do vi phạm và giải quyết tranh chấp hợp đồng xây dựng

- Thưởng, phạt hợp đồng xây dựng phải được các bên thỏa thuận và ghi trong hợp đồng.

- Đối với công trình xây dựng sử dụng vốn nhà nước, mức phạt hợp đồng không vượt quá 12% giá trị phần hợp đồng bị vi phạm. Ngoài mức phạt theo thỏa thuận, bên vi phạm hợp đồng còn phải bồi thường thiệt hại cho bên kia, bên thứ ba (nếu có) theo quy định của Luật này và pháp luật có liên quan khác.”

→ Như vậy, tiền phạt vi phạm hợp đồng xây dựng tối đa sẽ do các bên thỏa thuận, đối với công trình xây dựng sử dụng vốn nhà nước thì không vượt quá 12% giá trị phần hợp đồng bị vi phạm.

2.2. Phạt vi phạm hợp đồng kinh tế được tính vào chi phí hợp lý không?

Căn cứ theo Khoản 2, Điều 6, Thông tư 78/2014/TT-BTC (được sửa đổi bởi Thông tư 96/2015/TT-BTC), chi phí được trừ phải đáp ứng các điều kiện sau:

“Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

Có đủ hóa đơn, chứng từ hợp pháp.

Khoản chi nếu có hóa đơn từ 20 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt.”

Căn cứ khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (sửa đổi tại Điều 4 Thông tư 96/2015/TT-BTC) quy định quy định các khoản chi phí được trừ và không được trừ khi xác định thu nhập chịu thuế TNDN như sau:

“2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…

2.36. Các khoản tiền phạt về vi phạm hành chính bao gồm: vi phạm luật giao thông, vi phạm chế độ đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, vi phạm pháp luật về thuế bao gồm cả tiền chậm nộp thuế theo quy định của Luật Quản lý thuế và các khoản phạt về vi phạm hành chính khác theo quy định của pháp luật.”

→ Như vậy, theo quy định trên thì các khoản chi phí không được trừ khi xác định thu nhập chịu thuế TNDN không bao gồm tiền phạt vi phạm hợp đồng. Do đó, tiền phạt vi phạm hợp đồng vẫn được tính vào chi phí hợp lý khi tính thuế TNDN.

Ví dụ thực tế:

Công ty TNHH Vĩnh Long là một doanh nghiệp sản xuất nội thất, ký hợp đồng cung cấp 1.000 bộ bàn ghế cho đối tác là Công ty ABC. Theo hợp đồng, Vĩnh Long phải giao hàng hoàn tất trước ngày 30/9/2024.

Do thiếu nguyên liệu nhập khẩu, Công ty Vĩnh Long giao hàng trễ 15 ngày, dẫn đến việc bị phạt vi phạm hợp đồng với số tiền 150.000.000 đồng.

Kế toán công ty đã hạch toán khoản tiền phạt này vào chi phí quản lý doanh nghiệp trong kỳ kế toán 2024 và tính vào chi phí hợp lý khi tính thuế TNDN năm 2024.

2.3. Phạt vi phạm hợp đồng có phải xuất hoá đơn không?

Theo khoản 1, điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế GTGT quy định:

Các trường hợp không phải kê khai tính nộp thuế GTGT:

“1. Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan Nhà nước có thẩm quyền), tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

– Cơ sở kinh doanh khi nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác thì lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.

– Trường hợp bồi thường bằng hàng hóa, dịch vụ, cơ sở bồi thường phải lập hóa đơn và kê khai, tính, nộp thuế GTGT như đối với bán hàng hóa, dịch vụ; cơ sở nhận bồi thường kê khai, khấu trừ theo quy định.”

Căn cứ quy định nêu trên thì:

– Trường hợp công ty (bên vi phạm) thanh toán khoản phạt bằng tiền thì không phải kê khai, tính nộp thuế GTGT. Đồng thời, công ty không cần phải xuất hóa đơn mà chỉ cần lập chứng thu khi nhận tiền phạt vi phạm nhưng phải kê khai nộp thuế TNDN.

– Trường hợp công ty (bên vi phạm) thanh toán khoản phạt bằng hàng hóa, dịch vụ thì phải phải lập hóa đơn và kê khai, tính, nộp thuế GTGT như đối với bán hàng hóa, dịch vụ. Ngược lại, công ty nhận khoản phạt vi phạm có trách nhiệm kê khai, khấu trừ thuế GTGT.

Ví dụ 1: Công ty A và Công ty B ký hợp đồng mua bán hàng hóa trị giá 500.000.000 đồng. Theo hợp đồng, Công ty B phải thanh toán đủ trong vòng 30 ngày kể từ ngày nhận hàng. Tuy nhiên, Công ty B chậm thanh toán 45 ngày. Theo điều khoản hợp đồng, Công ty B phải chịu phạt chậm thanh toán 0,05%/ngày trên số tiền chậm trả, tương đương 11.250.000 đồng.

Công ty A có phải xuất hóa đơn cho khoản tiền phạt 11.250.000 đồng không?

→ Căn cứ theo quy định nêu trên thì trường hợp này Công ty A không phải xuất hóa đơn GTGT, bên A lập phiếu thu khi nhận được khoản tiền phạt vi phạm hợp đồng của Công ty B trả

Ví dụ 2: Công ty A ký hợp đồng cung cấp thiết bị điện cho Công ty B, trị giá 1 tỷ đồng, giao hàng trước ngày 30/03/2025, tuy nhiên, Công ty A giao hàng trễ 15 ngày so với ngày giao hàng quy định trong hợp đồng. Trong điều khoản hợp đồng hai bên quy định nếu giao hàng muộn, Công ty A sẽ bị phạt 1% giá trị hợp đồng, tương đương 10 triệu đồng. Thay vì thanh toán bằng tiền mặt, Công ty A đề nghị thanh toán bằng hàng hóa tương ứng 10 bóng đèn trị giá 10 triệu đồng. Công ty B đồng ý nhận hàng hóa thay cho tiền phạt.

Công ty A có phải xuất hóa đơn đối với 10 bóng đèn phải trả cho Công ty B không?

→ Căn cứ theo quy định thì trường hợp này Công ty B khi nhận hàng hóa của Công ty A thì Công ty A phải lập hóa đơn GTGT, kê khai, tính nộp thuế như đối với bán hàng hóa, dịch vụ thông thường. Công ty B có trách nhiệm kê khai và khấu trừ thuế GTGT.

- MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

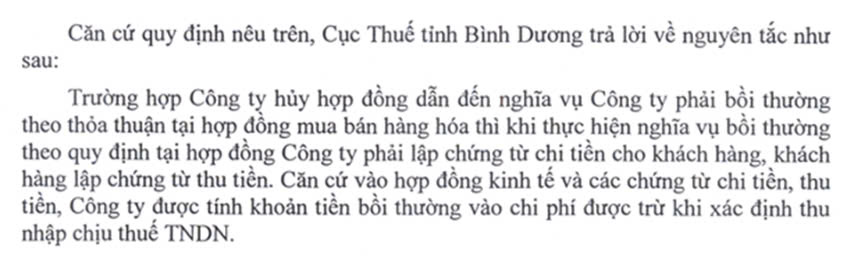

Công văn số 20507/CTBDU-TTHT ngày 25 tháng 07 năm 2024 của Cục thuế tỉnh Bình Dương

Công văn số 6952/CTBDU-TTHT ngày 20 tháng 4 năm 2023 của Cục thuế tỉnh Bình Dương

Công văn số 3529/TCT-CS năm 2014 của Tổng cục thuế:

- KẾT LUẬN

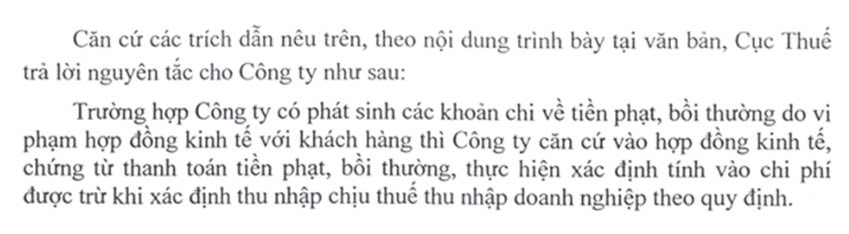

Như vậy, căn cứ vào hợp đồng kinh tế, chứng từ thanh toán, Công ty thực hiện xác định khoản phạt vi phạm hợp đồng tính vào chi phí được trừ khi tính thuế TNDN

– Trường hợp công ty (bên vi phạm) thanh toán khoản phạt bằng tiền thì không phải kê khai, tính nộp thuế GTGT. Đồng thời, công ty không cần phải xuất hóa đơn mà chỉ cần lập chứng thu khi nhận tiền phạt vi phạm nhưng phải kê khai nộp thuế TNDN.

– Trường hợp công ty (bên vi phạm) thanh toán khoản phạt bằng hàng hóa, dịch vụ thì phải phải lập hóa đơn và kê khai, tính, nộp thuế GTGT như đối với bán hàng hóa, dịch vụ. Ngược lại, công ty nhận khoản phạt vi phạm có trách nhiệm kê khai, khấu trừ thuế GTGT.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Lưu Phương Thúy – Công ty TNHH Kiểm toán APS – 0383.772.754

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565