I. CƠ SỞ PHÁP LÝ

- Thông tư 219/2013/TT-BTC Hướng dẫn thi hành Luật Thuế Giá trị gia tăng và Nghị Định số 209/2013/NĐ-CP Ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng

II. XĂNG DẦU TẠI NỘI ĐỊA BÁN CHO XE Ô TÔ CỦA DOANH NGHIỆP CHẾ XUẤT CÓ ĐƯỢC ÁP DỤNG THUẾ SUẤT 0% KHÔNG?

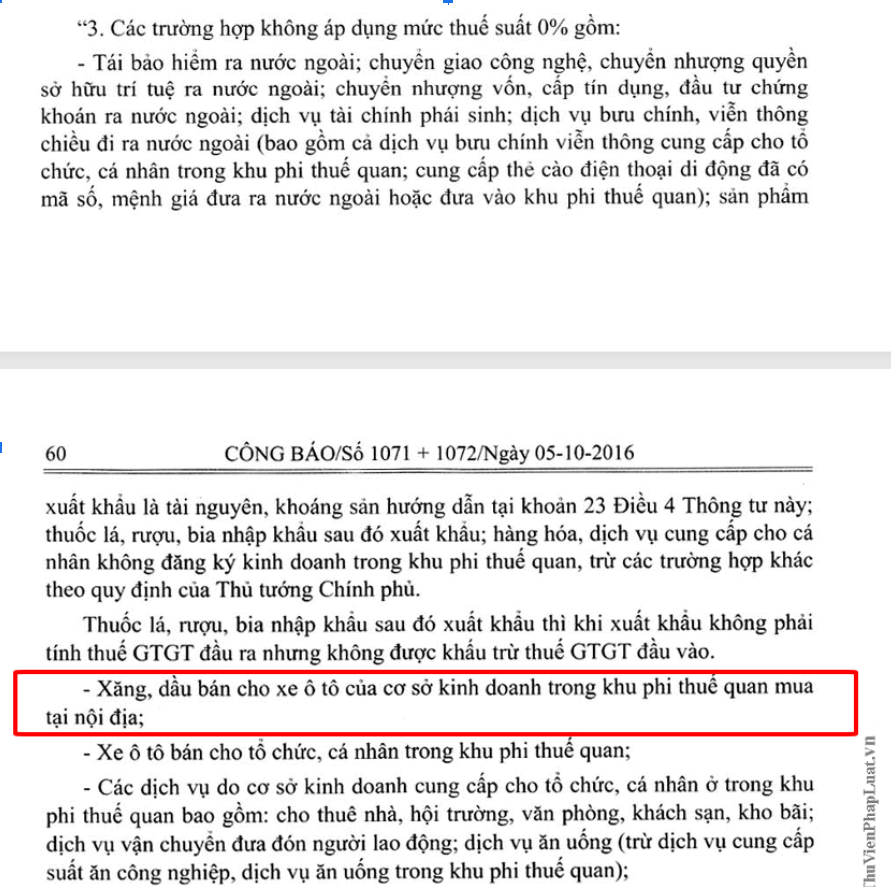

Theo quy định tại khoản 2 Điều 1 Thông tư số 130/2016/TT-BTC sửa đổi bổ sung khoản 3 Điều 9 Thông tư số 219/2013/TT-BTC:

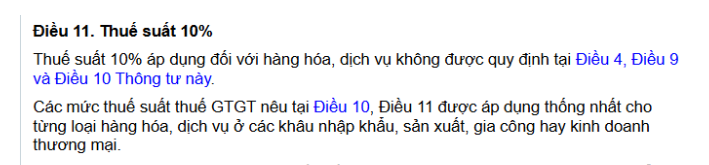

Căn cứ theo Điều 11 Thông tư 219/2013/TT-BTC

Theo các quy định trên, xăng dầu tại nội địa bán cho xe ô tô của doanh nghiệp chế xuất không thuộc đối tượng được áp dụng mức thuế suất 0% đồng thời xăng dầu không phải là các mặt hàng nằm trong Điều 4, Điều 9 và Điều 10 của Thông tư này. Do vậy mức thuế suất thuế giá trị gia tăng đối với mặt hàng xăng dầu trong trường hợp này là 10%.

Ví dụ:

Công ty A là một doanh nghiệp nội địa chuyên cung cấp xăng dầu. Công ty B là một doanh nghiệp chế xuất (DNCX) hoạt động trong khu phi thuế quan. Công ty B sở hữu một số xe ô tô phục vụ cho hoạt động sản xuất và vận chuyển nội bộ. Khi Công ty A bán xăng dầu tại nội địa cho các xe ô tô của Công ty B, giao dịch này không được áp dụng thuế suất GTGT 0%.

III. KẾT LUẬN

Như vậy, Xăng dầu tại nội địa bán cho xe ô tô của doanh nghiệp chế xuất (DNCX) không được hưởng thuế suất GTGT 0%.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nguyễn Xuân Hồng Nhân – Công ty TNHH Kiểm toán APS – 0966.955.811

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565