I. Cơ sở pháp lý

Luật Kinh doanh bất động sản số 66/2014/QH13

Thông tư 219/2013/TT-BTC của Bộ Tài chính hướng dẫn thi hành Luật Thuế Giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế Giá trị gia tăng.

Thông tư số 130/2016/TT-BTC hướng dẫn Nghị định số 100/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của Luật Thuế Giá trị gia tăng, Luật Thuế Tiêu thụ đặc biệt và Luật Quản lý thuế, và sửa đổi một số điều tại các thông tư về thuế.

II. Chính sách thuế GTGT khi cho thuê lại 1 phần diện tích đất, văn phòng, nhà xưởng

Nhiều doanh nghiệp thuê đất, nhà xưởng hay nguyên tòa nhà văn phòng làm trụ sở làm việc, trung tâm điều hành hoặc văn phòng giao dịch. Tuy nhiên, sau một thời gian sử dụng, có thể phát sinh nhu cầu cho thuê lại một phần diện tích không còn dùng đến. Vậy trong trường hợp này, việc cho thuê lại một phần diện tích có được coi là hoạt động kinh doanh bất động sản không? Và doanh nghiệp phải thực hiện nghĩa vụ thuế như thế nào?

1. Hoạt động cho thuê lại 1 phần diện tích đất, văn phòng, nhà xưởng có được coi là kinh doanh Bất động sản không?

Căn cứ Khoản 1 Điều 3 Luật Kinh doanh bất động sản số 66/2014/QH13 quy định:

“1. Kinh doanh bất động sản là việc đầu tư vốn để thực hiện hoạt động xây dựng, mua, nhận chuyển nhượng để bán, chuyển nhượng; cho thuê, cho thuê lại, cho thuê mua bất động sản; thực hiện dịch vụ môi giới bất động sản; dịch vụ sàn giao dịch bất động sản; dịch vụ tư vấn bất động sản hoặc quản lý bất động sản nhằm mục đích sinh lợi.”

Doanh nghiệp thuê tài sản (đất, văn phòng, nhà xưởng) ban đầu là để sử dụng cho hoạt động sản xuất kinh doanh chính, chứ không phải đầu tư để cho thuê lại. Việc cho thuê lại một phần diện tích bị dư thừa là phát sinh từ nhu cầu sử dụng thay đổi hoặc thực tế không sử dụng hết không có tính “chủ động đầu tư để sinh lợi”, không thỏa điều kiện “kinh doanh” trong định nghĩa của Luật. Đây là biện pháp xử lý tài sản dôi dư để tiết kiệm chi phí. Hoạt động cho thuê này không thường xuyên, không liên tục, không nằm trong ngành nghề đăng ký kinh doanh, và không có tổ chức bộ máy, nhân sự chuyên biệt để kinh doanh bất động sản. Cũng không phải là một ngành nghề hoạt động chính đã đăng ký.

→ Như vậy, hoạt động cho thuê lại 1 phần diện tích đất, văn phòng, nhà xưởng không được coi là kinh doanh Bất động sản.

Dù không phải là hoạt động kinh doanh Bất động sản nhưng khi doanh nghiệp thực hiện cho thuê lại đất, văn phòng, nhà xưởng cũng cần chuẩn bị đầy đủ hồ sơ và chứng từ liên quan như:

- Hợp đồng thuê lại văn phòng giữa doanh nghiệp và bên thuê,

- Biên bản bàn giao mặt bằng,

- Hóa đơn GTGT đầu vào và đầu ra,

- Chứng từ thanh toán không dùng tiền mặt.

Trường hợp doanh nghiệp trong Khu Công nghiệp/Khu chế xuất cho thuê lại đất, văn phòng, nhà xưởng dôi dư thì ngoài những hồ sơ trên, doanh nghiệp cần chuẩn bị thêm:

- Văn bản gửi Ban Quản lý KCN/KCX đề nghị chấp thuận cho thuê lại phần diện tích dôi dư.

Kèm theo: Bản vẽ mặt bằng, Giải trình lý do dôi dư và Phương án cho thuê.

Việc chuẩn bị đầy đủ hồ sơ là điều kiện cần thiết để hợp thức hóa hoạt động cho thuê, làm căn cứ xuất hóa đơn, kê khai thuế và phân bổ chi phí hợp lý. Điều này giúp doanh nghiệp đảm bảo tính minh bạch tài chính, tuân thủ quy định pháp luật, và hạn chế rủi ro khi bị kiểm tra hoặc thanh tra thuế.

2. Doanh nghiệp khi cho thuê lại 1 phần diện tích đất, văn phòng, nhà xưởng phải thực hiện nghĩa vụ thuế GTGT như thế nào?

Căn cứ Điều 4 Thông tư 219/2013/TT-BTC của Bộ Tài chính: “Các đối tượng không chịu thuế GTGT không bao gồm hoạt động cho thuê văn phòng”.

Căn cứ Điều 9 Thông tư 219/2013/TT-BTC: Dịch vụ cho thuê tài sản không thuộc nhóm ưu đãi thuế suất, nên áp dụng thuế suất GTGT 10%.

→ Do đó, hoạt động cho thuê 1 phần diện tích lại đất, văn phòng, nhà xưởng chịu thuế GTGT theo thuế suất 10%, phải lập hóa đơn và kê khai nộp thuế GTGT theo quy định.

Một số lưu ý cho DNCX:

Căn cứ Tại khoản 20 Điều 4 Thông tư số 219/2013/TT- BTC ngày 31/12/2013 của Bộ Tài chính quy định về đối tượng không chịu thuế GTGT như sau:

“Hàng hóa, dịch vụ được mua bán giữa nước ngoài với các khu phi thuế quan và giữa các khu phi thuế quan với nhau.

Khu phi thuế quan bao gồm: khu chế xuất, doanh nghiệp chế xuất, kho bảo thuế, khu bảo thuế, kho ngoại quan, khu kinh tế thương mại đặc biệt, khu thương mại – công nghiệp và các khu vực kinh tế khác được thành lập và được hưởng các ưu đãi về thuế như khu phi thuế quan theo Quyết định của Thủ tướng Chính phủ. Quan hệ mua bán trao đổi hàng hóa giữa các khu này với bên ngoài là quan hệ xuất khẩu, nhập khẩu.”

Căn cứ Tại khoản 2 Điều 1 Thông tư số 130/2016/TT-BTC ngày 12/8/2016 của Bộ Tài chính sửa đổi, bổ sung khoản 3 Điều 9 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính quy định các trường hợp không áp dụng mức thuế suất thuế GTGT 0% như sau:

“3. Các trường hợp không áp dụng mức thuế suất 0% gồm:

– Các dịch vụ do cơ sở kinh doanh cung cấp cho tổ chức, cá nhân ở trong khu phi thuế quan bao gồm: cho thuê nhà, hội trường, văn phòng, khách sạn, kho bãi; dịch vụ vận chuyển đưa đón người lao động; dịch vụ ăn uống (trừ dịch vụ cung cấp suất ăn công nghiệp, dịch vụ ăn uống trong khu phi thuế quan);…”

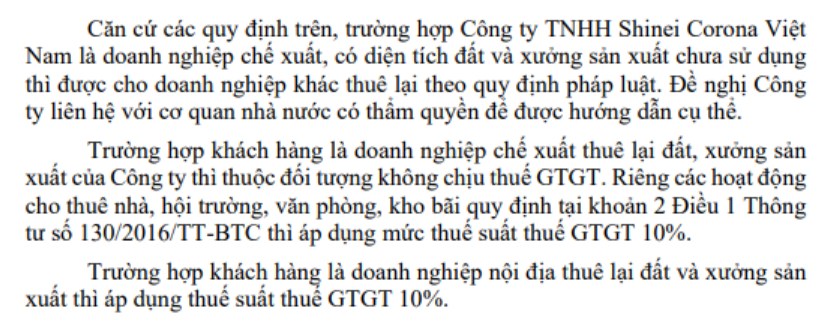

Như vậy, trường hợp doanh nghiệp chế xuất cho doanh nghiệp nội địa thuê lại đất và xưởng sản xuất thì áp dụng thuế suất thuế GTGT 10%. Đối với trường hợp DNCX cho DNCX khác thuê lại đất, xưởng sản xuất của Công ty thì thuộc đối tượng không chịu thuế GTGT. Riêng các hoạt động cho thuê nhà, hội trường, văn phòng, kho bãi,… thì áp dụng mức thuế suất thuế GTGT 10%.

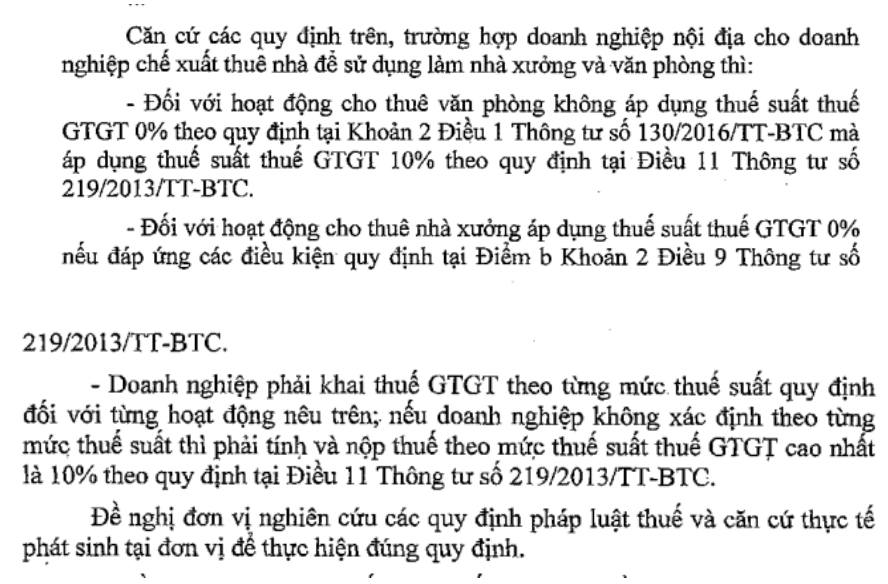

Đối với trường hợp doanh nghiệp nội địa cho DNCX thuê lại đất, xưởng sản xuất của Công ty thì áp dụng mức thuế suất thuế GTGT 0%. Riêng các hoạt động cho thuê nhà, hội trường, văn phòng, kho bãi,… thì áp dụng mức thuế suất thuế GTGT 10%.

3. Ví dụ minh họa

Ví dụ 1: Công ty A thuê một tòa nhà 4 tầng làm văn phòng làm việc. Sau một thời gian, Công ty A sử dụng không hết và quyết định cho Công ty B thuê lại tầng 1.

Thủ tục và nghĩa vụ của công ty A:

- Công ty A phải lập hợp đồng cho thuê tầng 1.

- Xuất hóa đơn GTGT 10% cho Công ty B theo từng kỳ thanh toán.

- Kê khai thuế GTGT theo quy định.

- Nếu đây là phát sinh không thường xuyên, không cần đăng ký ngành nghề kinh doanh bất động sản.

Ví dụ 2: Công ty C là doanh nghiệp chế xuất, thuê 10.000 m² trong KCN, nhưng chỉ sử dụng 7.000 m². Phần diện tích còn lại dôi dư, Công ty C muốn cho một doanh nghiệp D thuê 3.000 m² trong thời gian 3 năm.

Thủ tục và nghĩa vụ:

- Phải có văn bản xin Ban Quản lý KCN chấp thuận cho thuê lại.

- Nếu doanh nghiệp D là DNCX thuê lại đất của Công ty C thì thuộc đối tượng không chịu thuế GTGT

- Nếu doanh nghiệp D là doanh nghiệp nội địa thì áp dụng thuế suất thuế GTGT 10%.

III. MỘT SỐ CÔNG VĂN THAM KHẢO

Công văn 5439/CTHYE-TTHT của Cục Thuế tỉnh Hưng Yên ngày 17/11/2023

Công văn 55519/CTHN-TTHT do Cục Thuế Thành phố Hà Nội ban hành ngày 01/08/2023

IV. Kết luận

Hoạt động cho thuê lại một phần diện tích đất, văn phòng, nhà xưởng phát sinh từ nhu cầu sử dụng thực tế, không mang tính chủ động đầu tư để sinh lợi, nên không được coi là hoạt động kinh doanh bất động sản theo quy định của Luật Kinh doanh bất động sản. Tuy nhiên, hoạt động cho thuê lại này vẫn là hoạt động phát sinh doanh thu, do đó doanh nghiệp có trách nhiệm thực hiện đầy đủ nghĩa vụ thuế theo quy định của pháp luật về thuế, cụ thể:

- Đối với doanh nghiệp nội địa:

- Khi cho thuê lại đất, nhà xưởng, văn phòng… thì phải lập hóa đơn, kê khai và nộp thuế GTGT với thuế suất 10%.

- Trường hợp cho doanh nghiệp chế xuất thuê đất, nhà xưởng phục vụ sản xuất xuất khẩu, nếu đáp ứng điều kiện thì áp dụng thuế suất 0% theo quy định.

- Đối với doanh nghiệp chế xuất (DNCX):

- Cho doanh nghiệp nội địa thuê đất, nhà xưởng: áp dụng thuế suất GTGT 10%.

- Cho doanh nghiệp chế xuất khác thuê đất, nhà xưởng: thuộc đối tượng không chịu thuế GTGT.

- Các dịch vụ như cho thuê nhà, văn phòng, hội trường, kho bãi… dù cho DNCX khác thuê cũng phải áp dụng thuế suất 10%.

Ngoài ra, Doanh nghiệp cũng cần chuẩn bị đầy đủ hồ sơ liên quan đến hoạt động cho thuê (hợp đồng, biên bản bàn giao, chứng từ thanh toán…) để làm cơ sở kê khai thuế, đảm bảo tính hợp pháp của hoạt động, minh bạch tài chính và tránh rủi ro về thuế.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nguyễn Xuân Hồng Nhân – Công ty TNHH Kiểm toán APS – 0966.955.811

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565