Nghị định 70 ra đời đánh dấu một bước tiến quan trọng trong công tác quản lý hóa đơn, chứng từ. Văn bản này không chỉ mở rộng phạm vi điều chỉnh mà còn mang lại những hướng dẫn cụ thể, chi tiết hơn cho các tổ chức và cá nhân thuộc đối tượng áp dụng, từ đó giúp việc thực hiện quy định pháp luật trở nên thống nhất và hiệu quả hơn. Một trong những điểm mới đáng chú ý của Nghị định là việc bổ sung quy định liên quan đến xử lý hóa đơn không phải do lập sai – một vấn đề thực tiễn phát sinh khá phổ biến nhưng trước đây chưa được quy định rõ ràng. Điều này không chỉ tạo hành lang pháp lý minh bạch mà còn giúp giảm thiểu rủi ro cho người nộp thuế trong quá trình sử dụng hóa đơn.

I. CƠ SỞ PHÁP LÝ

– Nghị định số 70/2025/NĐ-CP quy định về hóa đơn, chứng từ được Chính phủ ban hành ngày 20/03/2025, có hiệu lực thi hành từ ngày 01/06/2025. Nghị định sửa đổi, bổ sung một số điều của nghị định 123/2025/NĐ-CP.

II. QUY ĐỊNH XỬ LÝ HÓA ĐƠN KHÔNG PHẢI DO LẬP SAI

Ở nghị định 70/2025/NĐ-CP đã có quy định một số trường hợp cụ thể về xử lý hóa đơn không phải do lập sai cụ thể như sau:

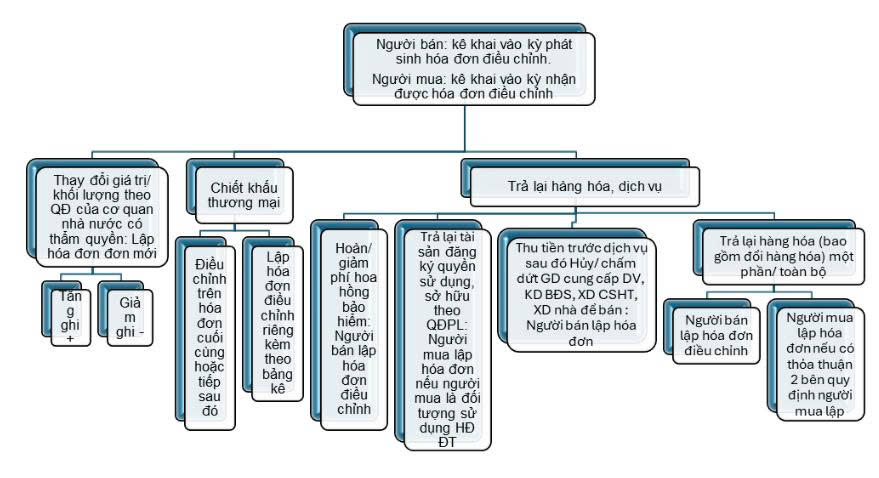

Căn cứ Khoản 4 Điều 19 nghị định 70/2025/NĐ-CP quy định:

A. Trường hợp khi thanh/quyết toán có sự thay đổi về giá trị, khối lượng trên cơ sở kết luận của cơ quan nhà nước có thẩm quyền thì thực hiện lập hóa đơn mới đối với số chênh lệch phát sinh: Giảm ghi – hoặc tăng ghi +.

B. Trường hợp chiết khấu thương mại thì được lựa chọn 01 trong 02 cách:

+ Số tiền chiết khấu được ghi trên hóa đơn của lần mua cuối cùng hoặc kỳ kế tiếp sau đảm bảo số tiền chiết khấu không vượt quá giá trị HHDV ghi trên HĐ:

+ Được lập hóa đơn điều chỉnh kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

C. Các trường hợp trả lại hàng hóa dịch vụ.

C.1. Trả lại một phần hoặc toàn bộ hàng hóa (bao gồm cả đổi hàng làm thay đổi giá trị HH đã mua): Người bán lập hóa đơn điều chỉnh hoặc người mua lập hóa đơn điều chỉnh (nếu có thỏa thuận)

C.2. Tài sản đăng ký quyền sử dụng, sở hữu theo QĐPL và đã được đăng ký theo tên người mua thì khi trả lại người mua lập hóa đơn cho người bán (trừ TH người mua không được sử dụng HĐ).

C.3. Hoàn/ Giảm phí bảo hiểm, hoa hồng bảo hiểm: Người bán lập hóa đơn điều chỉnh

C.4. TH đã lập HĐ khi thu tiền trước khi cung cấp DV, KD BĐS, XD CSHT, XD nhà để bán/ chuyển nhượng sau đó hủy/ chấm dứt GD và hủy một phần việc cung cấp DV: Người bán lập HĐ điều chỉnh HĐ đã lập.

D. TH tổ chức cung ứng dịch vụ thanh toán phát sinh GD hoàn phí DV thanh toán thẻ ngân hàng thì thực hiện lập HĐ điều chỉnh, trên hóa đơn không cần có thông tin “Điều chỉnh cho hóa đơn số…”

E. TH cung cấp DV viễn thông mà khách hàng sử dụng thẻ trả trước để thanh toán cho cước trả sau, nhắn tin ủng hộ từ thiện, DV khác và khi bán thẻ cào: DN viễn thông cần căn cứ vào dữ liệu trên bảng kê hoặc BBLV với đối tác, khách hàng để lập hóa đơn điều chỉnh.

Vậy khi thực hiện lập hóa đơn đối với các trường hợp trên thì sẽ kê khai như thế nào?

Căn cứ điểm đ khoản 5 Điều 19 nghị định 70/2025/NĐ-CP quy định:

“ đ) Hóa đơn điều chỉnh đối với trường hợp quy định tại khoản 4 Điều này thì người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.”

Như vậy: Hóa đơn điều chỉnh phát sinh do có sự kiện xảy ra (như các trường hợp trên) thì người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, người mua mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

Ví dụ: Ngày 01/05/2025 mua hàng hóa đã lập hóa đơn trị giá 10trđ, đến ngày 01/06/2025 người mua trả lại hàng và người bán lập HĐ điều chỉnh giao cho người mua thì: cả người bán và người mua kê khai hóa đơn điều chỉnh này vào kỳ khai thuế tháng 06/2025.

III. Kết luận:

Có thể thấy Nghị định 70/2025/NĐ-CP đã có quy định hướng dẫn chi tiết cụ thể, rõ ràng hơn so với trước đây đảm bảo đối tượng áp dụng một cách dễ dàng theo đúng quy định.

Các trường hợp hóa đơn không phải do lập sai thì thực hiện điều chỉnh phù hợp theo từng trường hợp, đồng thời người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, người mua mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

(Bài viết trên chỉ mang tính chất tham khảo và được tổng hợp viết theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nông Văn Úy – Công ty TNHH Kiểm toán APS – 0377.975.807

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565