Trong quá trình thực hiện nghĩa vụ thuế thu nhập cá nhân, việc đăng ký giảm trừ gia cảnh cho người phụ thuộc là thủ tục quan trọng để được công nhận các khoản giảm trừ hợp pháp. Khác với giảm trừ cho bản thân được áp dụng không cần đăng ký, giảm trừ cho người phụ thuộc chỉ được tính khi người nộp thuế hoàn tất thủ tục theo quy định. Bài viết sau đây hướng dẫn quy trình và thời hạn đăng ký người phụ thuộc theo quy định pháp luật hiện hành

I. CƠ SỞ PHÁP LÝ

– Luật quản lý Thuế số 38/2019/QH14 ngày 13 tháng 06 năm 2019

– Nghị định 65/2013/NĐ-CP ngày 27 tháng 06 năm 2013 hướng dẫn Luật thuế Thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân

– Thông tư 111/2013/TT-BTC ngày 15 tháng 08 năm 2013 “Hướng dẫn thực hiện luật thuế Thu nhập cá nhân, luật sửa đổi, bổ sung một số điều của luật thuế Thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của luật thuế Thu nhập cá nhân và luật sửa đổi, bổ sung một số điều của luật thuế Thu nhập cá nhân”

– Thông tư 92/2015/TT-BTC ngày 15 tháng 06 năm 2015 “Hướng dẫn thực hiện thuế Giá trị gia tăng và thuế Thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh; hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế Thu nhập cá nhân quy định tại luật sửa đổi, bổ sung một số điều của các luật về thuế số 71/2014/QH13 và nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành luật sửa đổi, bổ sung một số điều của các luật về thuế và sửa đổi, bổ sung một số điều của các nghị định về thuế”

II. HƯỚNG DẪN ĐĂNG KÝ NPT VÀ THỜI HẠN ĐĂNG KÝ HỒ SƠ GIẢM TRỪ GIA CẢNH

2.1. Hướng dẫn đăng ký người phụ thuộc

Căn cứ Khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi Khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định như sau:

“Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

- Giảm trừ gia cảnh

Theo quy định tại Điều 19 Luật Thuế thu nhập cá nhân; khoản 4 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân; Điều 12 Nghị định số 65/2013/NĐ-CP, việc giảm trừ gia cảnh được thực hiện như sau:

- c) Nguyên tắc tính giảm trừ gia cảnh

…

c.2) Giảm trừ gia cảnh cho người phụ thuộc

c.2.1) Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

c.2.2) Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm, kể từ khi đăng ký. Đối với người phụ thuộc đã được đăng ký giảm trừ gia cảnh trước ngày Thông tư này có hiệu lực thi hành tiếp tục được giảm trừ gia cảnh cho đến khi được cấp mã số thuế.”

Như vậy, việc đăng ký người phụ thuộc là điều kiện bắt buộc để người nộp thuế được hưởng chế độ giảm trừ gia cảnh khi xác định thu nhập chịu thuế

a) Đăng ký người phụ thuộc qua trang thuế Việt Nam

Trường hợp 1: Cá nhân tự đăng ký người phụ thuộc online

B1: Truy cập vào website https://canhan.gdt.gov.vn/ICanhan/Request

B2: Đăng ký/ đăng nhập tài khoản thuế: thực hiện đăng ký tại mục “Đăng ký tài khoản” trên cổng thông tin thuế. Sau khi đăng ký thành công, đăng nhập bằng mã số thuế cá nhân cùng với mật khẩu được cấp (Trường hợp đã có tài khoản thì sẽ thực hiện luôn bước đăng nhập)

Lưu ý: Từ 01/07/2025, người nộp thuế có thể đăng nhập bằng tài khoản định danh điện tử

B3: Vào “Đăng ký thuế” chọn “Kê khai và nộp hồ sơ đăng ký thuế”

Tại mục “Chọn hồ sơ”, chọn “20-ĐK-TCT Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công” và tiến hành kê khai thông tin.

B4: Chọn “Hoàn thành kê khai” >> “Nộp hồ sơ đăng ký thuế”

Trường hợp 2: Tổ chức trả thu nhập đăng ký người phụ thuộc

B1: Truy cập vào website https://thuedientu.gdt.gov.vn/etaxnnt/Request

B2: Chọn mục “Đăng ký thuế” >> “Đăng ký mới/Thay đổi thông tin của cá nhân qua CQCT”

Tại mục “Hồ sơ đăng ký thuế”, chọn “20-ĐK-TH-TCT Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập” >> “Tiếp tục”

B3: Thực hiện kê khai thông tin lên mẫu 20-ĐK-TH-TCT

B4: Tích chọn “Hoàn thành kê khai” >> “Nộp hồ sơ đăng ký thuế”

Lưu ý: Vào mục “Tra cứu hồ sơ đăng ký thuế”, chọn hồ sơ “20-ĐK-TH-TCT…” và xem tại ô “Trạng thái”. Nếu hồ sơ hợp lệ, kết quả sẽ hiển thị sau vài phút đến vài giờ.

b) Đăng ký Người phụ thuộc trên HTKK

B1: Tải và cài đặt phần mềm HTKK

B2: Đăng nhập tài khoản bằng Mã số thuế và Mật khẩu

Lưu ý: Từ 01/07/2025, số định danh cá nhân sẽ được thay cho mã số thuế nên người nộp thuế có thể đăng nhập bằng tài khoản định danh điện tử

B3: Trong giao diện của phần mềm, click vào “Thuế Thu nhập cá nhân” >> chọn dòng “20-ĐK-TH-TCT Đăng ký thuế tổng hợp NPT của CN có thu nhập từ TL, TC”

B4: Chọn kỳ tính thuế >> “Đồng ý” để vào giao diện của tờ khai và thực hiện kê khai thông tin

B5: Thực hiện “Kết xuất” tờ khai và tiến hành nộp tờ khai qua mạng thông qua trang web Thuế điện tử

2.2. Thời hạn đăng ký hồ sơ giảm trừ gia cảnh cho người phụ thuộc

Cũng tại Khoản 1 Điều 9 Thông tư 111/2013/TT-BTC:

“Các khoản giảm trừ

…

- Giảm trừ gia cảnh

…

c.2.3) Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

c.2.4) Mỗi người phụ thuộc chỉ được giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

…

- d) Người phụ thuộc bao gồm:

…

d.4) Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện tại điểm đ, khoản 1, Điều này bao gồm:

d.4.1) Anh ruột, chị ruột, em ruột của người nộp thuế.

d.4.2) Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

d.4.3) Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

d.4.4) Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.”

Mặt khác, tại Khoản 2 Điều 44 Luật quản lý thuế 2019 quy định:

“Thời hạn nộp hồ sơ khai thuế

…

- Thời hạn nộp hồ sơ khai thuế đối với các loại thuế có kỳ tính thuế theo năm được quy định như sau:

- a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm.

- b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế.

- c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh”

Như vậy, dựa vào các quy định trên, thời hạn đăng ký hồ sơ giảm trừ gia cảnh có thể hiểu như sau:

+ Đối với người nộp thuế ủy quyền cho tổ chức chi trả thu nhập quyết toán thuế: thời hạn đăng ký người phụ thuộc chậm nhất là 31/03

Ví dụ: Anh A là nhân viên công ty K, anh đã ủy quyền cho công ty quyết toán thuế TNCN năm 2024 và anh A có con gái X sinh năm 2022 >> Anh A đủ điều kiện đăng ký X là người phụ thuộc

->Thời điểm anh A nộp hồ sơ đăng ký chậm nhất là ngày 31/03/2025. Nếu sau thời điểm này mà anh A không đăng ký thì sẽ không được tính giảm trừ cho năm 2024.

+ Đối với người nộp thuế tự quyết toán trực tiếp với cơ quan thuế: thời hạn đăng ký người phụ thuộc chậm nhất là 30/04. Do ngày này trùng kỳ nghỉ lễ 30/04 – 01/05 nên hạn sẽ được lùi sang ngày làm việc tiếp theo

Ví dụ: Anh B là người làm công việc tự do và anh tự quyết toán thuế TNCN. Hiện tại, anh B cũng có trách nhiệm nuôi dưỡng mẹ ruột (là người không có thu nhập và đã hết độ tuổi lao động) >> Anh B đủ điều kiện đăng ký mẹ ruột là người phụ thuộc

-> Thời điểm anh B nộp hồ sơ đăng ký chậm nhất là ngày 30/04/2025, tuy nhiên lại trùng vào dịp nghỉ lễ nên hạn chót sẽ là ngày 02/05/2025 (thứ sáu)

+ Đối với người phụ thuộc khác không nơi nương tựa (anh, chị, em ruột; ông bà nội, ngoại; cô, dì, cậu, chú, bác; cháu ruột): thời hạn đăng ký chậm nhất là 31/12

Ví dụ: Anh C có trách nhiệm nuôi dưỡng em ruột A (15 tuổi, mồ côi, đang sống cùng với anh) >> anh C đủ điều kiện để đăng ký A là người phụ thuộc

-> Thời điểm anh C nộp hồ sơ đăng ký chậm nhất là ngày 31/12/2025 để được giảm trừ cho năm 2024

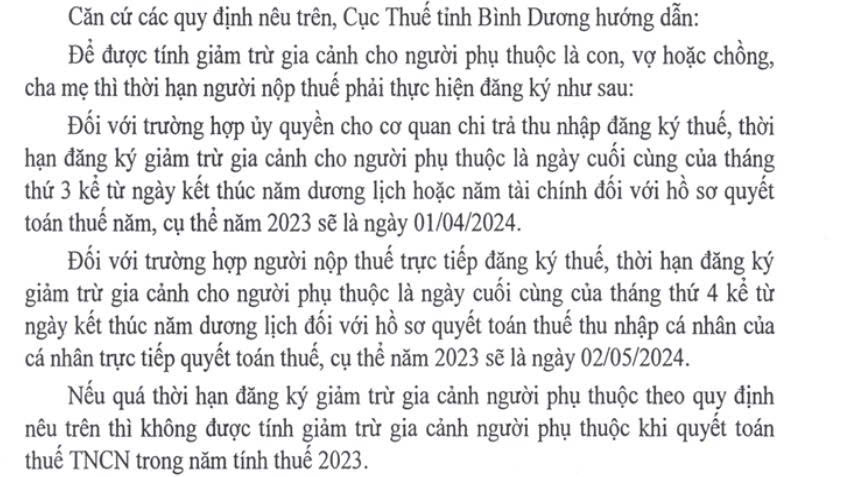

III. CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

Theo Công văn số 14748/CTBDU-TTHT của Cục thuế tỉnh Bình Dương ngày 30 tháng 05 năm 2024 như sau:

IV. KẾT LUẬN

Theo quy định của Luật Thuế thu nhập cá nhân, người nộp thuế được hưởng giảm trừ gia cảnh cho bản thân mà không cần làm thủ tục đăng ký. Tuy nhiên, đối với trường hợp giảm trừ cho người phụ thuộc thì bắt buộc phải thực hiện thủ tục đăng ký theo quy định. Thời hạn đăng ký giảm trừ gia cảnh cho người phụ thuộc được quy định rõ ràng, cụ thể:

– Đối với người ủy quyền cho tổ chức chi trả thu nhập quyết toán thuế, thời hạn chậm nhất là ngày 31/03

– Đối với người tự quyết toán với cơ quan thuế, thời hạn chậm nhất là ngày 30/04 (tuy nhiên sẽ lùi sang ngày làm việc tiếp theo vì trùng nghỉ lễ)

– Đối với người phụ thuộc khác không nơi nương tựa (ông bà nội/ ngoại; anh, chị, em ruột của người nộp thuế; cháu ruột của người nộp thuế; người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật), thời hạn chậm nhất là ngày 31/12

Biên soạn: Võ Quỳnh Trang – Công ty TNHH Kiểm toán APS – 0975.224.066

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Thành phố Hà Nội, Việt Nam.

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565