Từ ngày 01/6/2025, Nghị định 70/2025/NĐ-CP chính thức có hiệu lực, trong đó quy định rõ ràng hơn về số lần cấp chứng từ khấu trừ thuế thu nhập cá nhân trong một năm tính thuế. Đây là loại giấy tờ quan trọng giúp người lao động chứng minh số thuế đã được khấu trừ, đồng thời làm căn cứ để quyết toán với cơ quan thuế. Với quy định mới, cả doanh nghiệp và người lao động đều dễ dàng nắm bắt, đảm bảo việc cấp – nhận chứng từ diễn ra minh bạch, kịp thời và đúng pháp luật.

1. Cơ sở pháp lý

– Nghị định số 123/2020/NĐ-CP của Chính phủ: Quy định về hóa đơn, chứng từ

– Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP Ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ

2. Chứng từ khấu trừ thuế TNCN được cấp mấy lần trong năm?

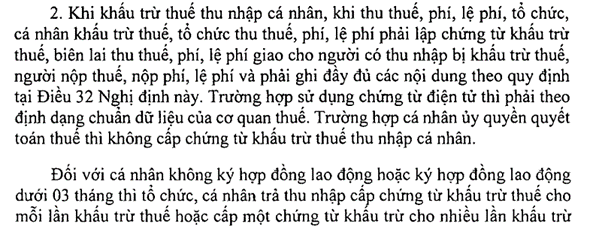

Căn cứ khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung khoản 2 Điều 4 Nghị định 123/2020/NĐ-CP như sau:

![]()

Như vậy, theo quy định trên có 3 trường hợp xảy ra sau:

Trường hợp 1: Cá nhân không ký HĐLĐ hoặc ký HĐLĐ dưới 03 tháng và không ủy quyền quyết toán thuế TNCN.

Khi cá nhân yêu cầu, Tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ thuế TNCN cho mỗi lần khấu trừ thuế hoặc cấp gộp một chứng từ cho nhiều lần khấu trừ trong cùng một năm tính thuế.

VÍ DỤ:

Ví dụ 1: Anh Nam làm cộng tác viên cho Công ty X trong tháng 01/2025, có thu nhập 10 triệu đồng một tháng. Khi chi trả, Công ty X đã khấu trừ 10% thuế TNCN và thanh toán lương là 9 triệu đồng cho anh Nam. Ngay tại thời điểm khấu trừ và chi trả thu nhập trong tháng 1/2025, Công ty X cấp chứng từ khấu trừ thuế TNCN cho anh Nam để làm căn cứ quyết toán sau này.

Ví dụ 2: Chị Hương ký hợp đồng cộng tác viên 3 tháng với Công ty Y (từ tháng 3 đến tháng 5/2025), thu nhập mỗi tháng của chị là 20 triệu đồng. Sau khi khấu trừ 2 triệu đồng thuế TNCN, chị được thanh toán 18 triệu đồng mỗi tháng . Thay vì yêu cầu cấp 3 chứng từ riêng lẻ cho từng tháng, chị Hương yêu cầu Công ty Y cấp 1 chứng từ khấu trừ duy nhất ghi tổng thu nhập và tổng số thuế đã khấu trừ trong cả 3 tháng.

Trường hợp 2: Cá nhân ký HĐLĐ từ 03 tháng trở lên và không ủy quyền quyết toán thuế TNCN

– Tổ chức, cá nhân trả thu nhập chỉ cấp một chứng từ duy nhất cho cả năm tính thuế.

VÍ DỤ:

Anh Tuấn ký hợp đồng thử việc 2 tháng tại Công ty Z, sau đó tiếp tục ký hợp đồng lao động chính thức. Đến cuối năm 2025, khi quyết toán thuế TNCN, anh Tuấn không ủy quyền cho Công ty Z quyết toán thay mà tự quyết toán với cơ quan thuế. Trong trường hợp này, Công ty Z phải cấp chứng từ khấu trừ thuế TNCN và chỉ cấp 01 chứng từ cho cả năm 2025.

Trường hợp 3: Cá nhân ủy quyền quyết toán thuế thu nhập cá nhân

- Tổ chức, cá nhân trả thu nhập không cấp chứng từ khấu trừ thuế TNCN cho NLĐ

VÍ DỤ:

Chị Lan làm việc tại Công ty A theo hợp đồng lao động 12 tháng. Trong năm 2025, công ty đã thực hiện khấu trừ thuế TNCN hàng tháng từ tiền lương của chị. Đến cuối năm, chị Lan ủy quyền cho Công ty A quyết toán thuế TNCN thay mình theo quy định nên Công ty A không cấp chứng từ khấu trừ thuế TNCN cho chị.

3. Công văn trả lời chính sách thuế

Công văn số 1992/CT-CS ngày 24/6/2025 của Cục Thuế về sử dụng chứng từ khấu trừ thuế TNCN

4. Kết luận

Theo Nghị định 70/2025/NĐ-CP, số lần cấp chứng từ khấu trừ thuế TNCN trong năm phụ thuộc vào loại hợp đồng lao động. Với người lao động không ký hoặc ký hợp đồng dưới 3 tháng, chứng từ có thể được cấp cho từng lần khấu trừ hoặc gộp nhiều lần trong một năm tính thuế nếu có yêu cầu. Trường hợp ký hợp đồng từ 3 tháng trở lên thì chỉ được cấp một chứng từ trong năm. Riêng người lao động đã ủy quyền quyết toán thuế cho doanh nghiệp sẽ không được cấp chứng từ. Hiểu rõ quy định này giúp người lao động chủ động yêu cầu đúng thời điểm, đồng thời giúp doanh nghiệp thực hiện đúng nghĩa vụ và tránh sai sót trong quyết toán thuế.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Lê Minh Ánh – Công ty TNHH Kiểm toán APS

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.505.565