Trong hoạt động kinh doanh, tình trạng thanh toán chậm hoặc quá hạn so với hợp đồng diễn ra khá phổ biến. Không chỉ ảnh hưởng đến dòng tiền và quan hệ đối tác, vấn đề này còn tác động trực tiếp đến chính sách thuế giá trị gia tăng (GTGT). Với các quy định mới hiện nay, nhiều doanh nghiệp lo ngại liệu hóa đơn có còn đủ điều kiện khấu trừ, quy định về khấu trừ thuế GTGT trong trường hợp này có thay đổi gì. Bài viết này sẽ làm rõ quy định hiện hành về thuế GTGT khi phát sinh thanh toán quá hạn, giúp doanh nghiệp hạn chế rủi ro thuế.

1. CĂN CỨ PHÁP LÝ

– Thông tư 219/2013/TT-BTC ngày 31 tháng 12 năm 2013 Hướng dẫn thi hành Luật thuế Giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ Quy định chi tiết và hướng dẫn thi hành một số điều Luật thuế Giá trị gia tăng; sửa đổi, bổ sung bởi Thông tư 151/2014/TT-BTC ngày 10/10/2014 và Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính

– Nghị định 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 Quy định chi tiết thi hành một số điều của Luật thuế Giá trị gia tăng

2. THUẾ GTGT CÓ ĐƯỢC KHẤU TRỪ KHI CHẬM THANH TOÁN ?

Xem xét quy định trước đây, theo điểm c khoản 3 Điều 15 Thông tư 219/2013/TT-BTCđược sửa đổi bởi Điều 1 Thông tư 173/2016/TT-BTC, khoản 10 Điều 1 Thông tư 26/2015/TT-BTCquy định về điều kiện khấu trừ thuế giá trị gia tăng đầu vào như sau:

“Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

- Chứng từ thanh toán qua ngân hàng được hiểu là có chứng từ chứng minh việc chuyển tiền từ tài khoản của bên mua sang tài khoản của bên bán mở tại các tổ chức cung ứng dịch vụ thanh toán theo các hình thức thanh toán phù hợp với quy định của pháp luật hiện hành như séc, ủy nhiệm chi hoặc lệnh chi, ủy nhiệm thu, nhờ thu, thẻ ngân hàng, thẻ tín dụng, sim điện thoại (ví điện tử) và các hình thức thanh toán khác theo quy định (bao gồm cả trường hợp bên mua thanh toán từ tài khoản của bên mua sang tài khoản bên bán mang tên chủ doanh nghiệp tư nhân hoặc bên mua thanh toán từ tài khoản của bên mua mang tên chủ doanh nghiệp tư nhân sang tài khoản bên bán).

…

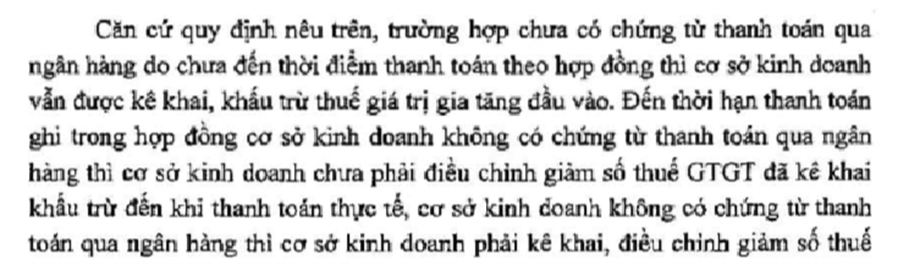

- c) Đối với hàng hoá, dịch vụ mua trả chậm, trả góp có giá trị hàng hoá, dịch vụ mua từ hai mươi triệu đồng trở lên, cơ sở kinh doanh căn cứ vào hợp đồng mua hàng hoá, dịch vụ bằng văn bản, hoá đơn giá trị gia tăng và chứng từ thanh toán qua ngân hàng của hàng hoá, dịch vụ mua trả chậm, trả góp để kê khai, khấu trừ thuế giá trị gia tăng đầu vào.Trường hợp chưa có chứng từ thanh toán qua ngân hàng do chưa đến thời điểm thanh toán theo hợp đồng thì cơ sở kinh doanh vẫn được kê khai, khấu trừ thuế giá trị gia tăng đầu vào.

Trường hợp khi thanh toán, cơ sở kinh doanh không có chứng từ thanh toán qua ngân hàng thì cơ sở kinh doanh phải kê khai, điều chỉnh giảm số thuế GTGT đã được khấu trừ đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán qua ngân hàng vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh thuế GTGT đã kê khai, khấu trừ).

Cụ thể, theo Công văn số 06/TCT-CS của Tổng Cục Thuế ngày 03/01/2017 như sau:

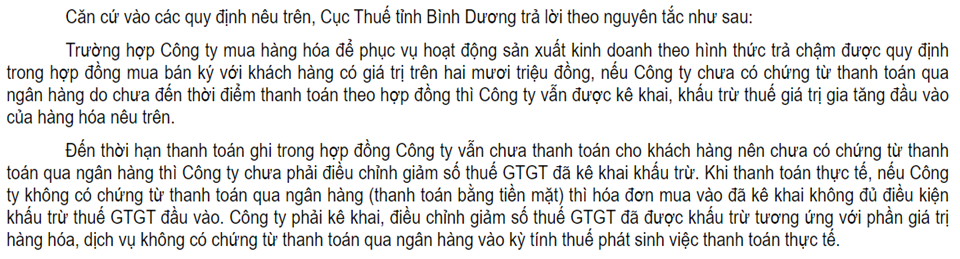

Theo giải đáp của Cục Thuế tỉnh Bình Dương trên Cổng Thông tin điện tử của Bộ Tài chính ngày 14/12/2022:

- Theo quy định trước đây tại Thông tư 219/2013/TT-BTC, khi thanh toán thực tế, đơn vị không có chứng từ thanh toán qua ngân hàng (với hàng hóa, dịch vụ có giá trị từ 20 triệu đồng trở lên bao gồm thuế GTGT theo quy định trước đây) thì đơn vị phải kê khai, điều chỉnh giảm số thuế GTGT đã được kê khai khấu trừ trước đó tương ứng với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán qua ngân hàng vào kỳ tính thuế phát sinh việc thanh toán (tức là vào kỳ thanh toán bằng tiền mặt).

- Tuy nhiên, với quy định mới nhất hiện nay: Căn cứ tại điểm g khoản 2 Điều 26 Nghị định 181/2025/NĐ-CPquy định như sau:

“Chứng từ thanh toán không dùng tiền mặt

Cơ sở kinh doanh phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 05 triệu đồng trở lên đã bao gồm thuế giá trị gia tăng. Trong đó:

- Một số trường hợp đặc thù theo quy định tại điểm b khoản 2 Điều 14 Luật Thuế giá trị gia tăng bao gồm:

…

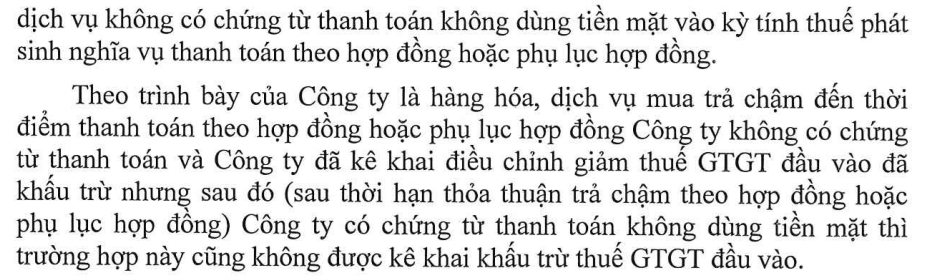

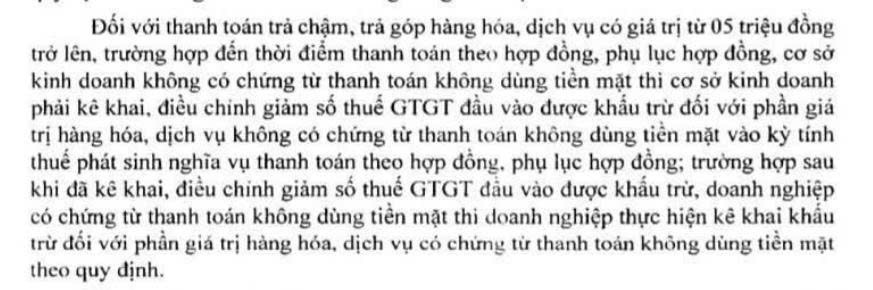

- g) Đối với hàng hóa, dịch vụ mua trả chậm, trả góp có giá trị hàng hóa, dịch vụ mua từ 05 triệu đồng trở lên, cơ sở kinh doanh căn cứ vào hợp đồng mua hàng hóa, dịch vụ bằng văn bản, hóa đơn giá trị gia tăng và chứng từ thanh toán không dùng tiền mặt của hàng hóa, dịch vụ mua trả chậm, trả góp để khấu trừ thuế giá trị gia tăng đầu vào. Trường hợp chưa có chứng từ thanh toán không dùng tiền mặt do chưa đến thời điểm thanh toán theo hợp đồng, phụ lục hợp đồng thì cơ sở kinh doanh vẫn được khấu trừ thuế giá trị gia tăng đầu vào. Trường hợp đến thời điểm thanh toán theo hợp đồng, phụ lục hợp đồng, cơ sở kinh doanh không có chứng từ thanh toán không dùng tiền mặt thì cơ sở kinh doanh phải kê khai, điều chỉnh giảm số thuế giá trị gia tăng đầu vào được khấu trừ đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh nghĩa vụ thanh toán theo hợp đồng, phụ lục hợp đồng.

Thêm vào đó, ngày 21/08/2025, Cục thuế Tỉnh Vĩnh Long có công văn số 434/VLO-QLDN2 hướng dẫn thuế GTGT khi chậm thanh toán theo hợp đồng hoặc phụ lục hợp đồng:

- Như vậy, theo quy định mới nhất, khi đến thời điểm thanh toán theo hợp đồng hoặc phụ lục hợp đồng nếu đơn vị không có chứng từ thanh toán không dùng tiền mặt thì phải điều chỉnh giảm luôn số thuế GTGT đầu vào tương ứng vào kỳ tính thuế phát sinh nghĩa vụ thanh toán theo hợp đồng, phụ lục hợp đồng.

Khác với quy định trước đây không ràng buộc theo thời hạn quy định trong hợp đồng/phụ lục hợp đồng: khi đến hạn thanh toán, nếu đơn vị chưa thanh toán thì vẫn tạm thời được khấu trừ thuế GTGT. Chỉ khi thanh toán mà không có chứng từ thanh toán không dùng tiền mặt thì đơn vị điều chỉnh giảm thuế GTGT còn được khấu trừ vào kỳ tính thuế thanh toán bằng tiền mặt.

Theo hướng dẫn cụ thể của Công văn 434/VLO-QLDN2, sau thời hạn thỏa thuận trả chậm theo hợp đồng/phụ lục hợp đồng, dù Công ty có chứng từ thanh toán không dùng tiền mặt thì thuế GTGT đầu vào tương ứng vẫn không được khấu trừ.

Ví dụ minh họa:

Công ty phát sinh hóa đơn GTGT mua mặt hàng A vào ngày 22/08/2025, giá trị 20 triệu đồng, thuế GTGT (giả sử) 10% là 2 triệu đồng. Theo hợp đồng ký kết, thời hạn thanh toán là 30 ngày kể từ sau ngày nhận được hóa đơn GTGT. Như vậy đến ngày 21/09/2025 là đến hạn thanh toán theo hợp đồng.

- Nếu Công ty đã thanh toán hết khoản công nợ trước ngày 21/09/2025 thì toàn bộ 2 triệu đồng thuế GTGT đầu vào được khấu trừ

- Nếu đến ngày 21/09/2025 công ty chưa thanh toán hoặc thanh toán một phần thì Công ty phải điều chỉnh giảm số thuế GTGT tương ứng được khấu trừ vào kỳ tính thuế tháng 9/2025 hoặc kỳ quý 3/2025. Sau ngày 21/09/2025, nếu Công ty có thanh toán toàn bộ công nợ của hóa đơn kia thì phần thuế GTGT bị thanh toán quá hạn cũng không được khấu trừ nữa.

3. CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

Ngày 19/01/2024, Tổng Cục Thuế có công văn số 257/TCT-CS trả lời về điều kiện khấu trừ và hoàn thuế GTGT. Theo đó nếu khi đến hạn thanh toán của hợp đồng, phụ lục hợp đồng, Công ty không cung cấp được chứng từ đã thanh toán thì không đảm bảo về điều kiện khấu trừ và hoàn thuế GTGT

Công văn số 5487/CT-CS về chính sách thuế GTGT ngày 25/11/2025 của Tổng Cục thuế nêu rõ vấn đề sau khi điều chỉnh giảm VAT, doanh nghiệp được kê khai khấu trừ nếu bổ sung chứng từ thanh toán không dùng tiền mặt.

4. KẾT LUẬN

Hiện nay vẫn tồn tại nhiều ý kiến khác nhau. Một số cho rằng Công văn của Cục Thuế tỉnh Vĩnh Long đang giải đáp thuế GTGT không được khấu trừ trong trường hợp đặc thù – tức là chỉ trong trường hợp mua trả chậm, trả góp chứ không áp dụng với mọi khoản công nợ quá hạn. Tuy nhiên, xét theo hướng thận trọng, công nợ đã quá hạn thanh toán thì được coi là trả chậm, mà đã trả chậm thì đồng nghĩa với việc phải tuân theo quy định tại Điều 26 Nghị định số 181/2025/NĐ-CP.

Đây là điểm rất dễ bị doanh nghiệp bỏ sót, dẫn đến việc không đáp ứng điều kiện khấu trừ thuế GTGT đầu vào. Từ khi Nghị định 181 có hiệu lực, thời hạn thanh toán đã được giới hạn chặt chẽ theo hợp đồng/phụ lục hợp đồng. Nếu doanh nghiệp thanh toán chậm hơn thời hạn này, phần thuế GTGT đầu vào liên quan sẽ không còn đủ điều kiện để khấu trừ. Do vậy, việc theo dõi sát tiến độ thanh toán không chỉ là tuân thủ quy định, mà còn là bảo vệ trực tiếp quyền lợi thuế của doanh nghiệp.

Ngày 25/11/2025 Công văn số 5487/CT-CS về chính sách thuế GTGT của Cục thuế nêu rõ vấn đề sau khi điều chỉnh giảm VAT, doanh nghiệp được kê khai khấu trừ nếu bổ sung chứng từ thanh toán không dùng tiền mặt.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Trịnh Thị Thái Hà – Công ty TNHH Kiểm toán APS – 0372.697.295

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Thành phố Hà Nội, Việt Nam.

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565