Hoa hồng môi giới trả cho cá nhân nước ngoài có phải chịu thuế nhà thầu, thuế thu nhập cá nhân tại Việt Nam hay không? Đây là một chủ đề đang được quan tâm bởi mức độ ảnh hưởng đến quyền lợi của các bên liên quan cũng như sự tuân thủ pháp luật thuế tại Việt Nam. Việc hiểu rõ về các quy định liên quan sẽ giúp doanh nghiệp và cá nhân nước ngoài tránh những rủi ro và tranh chấp không đáng có trong quá trình giao dịch môi giới.

1. CƠ SỞ PHÁP LÝ

- Thông tư số 111/2013/TT-BTC ngày 15/08/2013 hướng dẫn thực hiện Luật thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của chính phủ quy định chi tiết một số điều của Luật thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân

- Thông tư 103/2014/TT-BTC ngày 06/08/2014 hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam

2. HOA HỒNG MÔI GIỚI TRẢ CHO CÁ NHÂN NƯỚC NGOÀI CÓ PHẢI CHỊU THUẾ NHÀ THẦU, THU NHẬP CÁ NHÂN (TNCN) HAY KHÔNG?

2.1. Hoa hồng môi giới trả cho cá nhân nước ngoài có phải chịu thuế nhà thầu không?

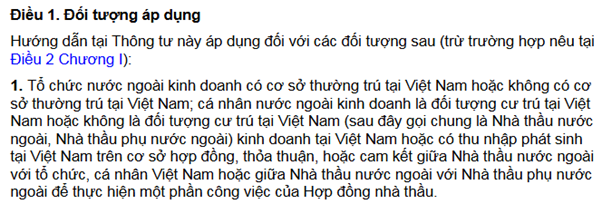

Theo quy định tại Khoản 1 Điều 1 Thông tư số 103/2014/TT-BTC

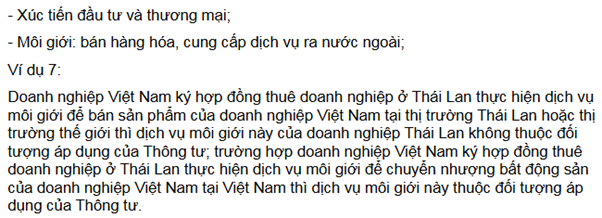

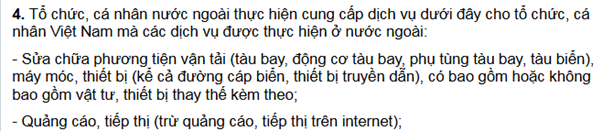

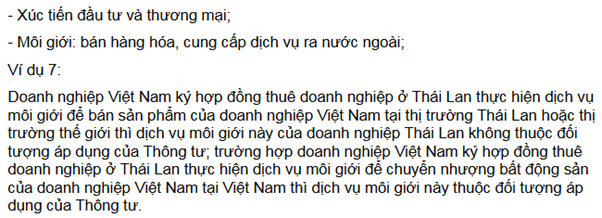

Theo quy định tại Khoản 4 Điều 2 Thông tư số 103/2014/TT-BTC

![]()

Như vậy, Thuế nhà thầu đối với hoa hồng môi giới trả cho cá nhân nước ngoài tại Việt Nam được quy định như sau:

- Đối với khoản hoa hồng trả cho cá nhân nước ngoài không cư trú tại Việt Nam thực hiện dịch vụ môi giới bán sản phẩm của Công ty tại Việt Nam thì thuộc đối tượng chịu thuế nhà thầu. Doanh nghiệp Việt Nam có trách nhiệm khấu trừ và nộp thuế nhà thầu theo quy định.

- Đối với khoản hoa hồng trả cho cá nhân nước ngoài không cư trú tại Việt Nam thực hiện dịch vụ môi giới bán sản phẩm của Công ty ở nước ngoài thì không thuộc đối tượng chịu thuế nhà thầu.

- Đối với khoản hoa hồng môi giới trả cho cá nhân nước ngoài cư trú tại Việt Nam, nghĩa là có hợp đồng lao động hoặc cư trú đủ thời gian theo quy định được xếp vào nhóm thu nhập từ tiền lương, tiền công theo Thông tư 111/2013/TT-BTC và không thuộc đối tượng chịu thuế nhà thầu.

2.2. Hoa hồng môi giới trả cho cá nhân nước ngoài có phải chịu thuế thu nhập cá nhân không?

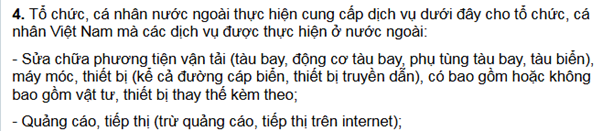

Theo quy định tại Điều 1 Thông tư số 111/2013/TT-BTC

![]()

Theo quy định tại Khoản 4 Điều 2 Thông tư số 103/2014/TT-BTC

![]()

Như vậy, Thuế thu nhập cá nhân đối với hoa hồng môi giới trả cho cá nhân nước ngoài tại Việt Nam được quy định như sau:

- Đối với khoản hoa hồng trả cho cá nhân nước ngoài không cư trú tại Việt Nam thực hiện dịch vụ môi giới bán sản phẩm của Công ty tại Việt Nam thì thuộc đối tượng chịu thuế thu nhập cá nhân. Khoản hoa hồng môi giới là thu nhập từ tiền lương, tiền công của cá nhân không cư trú chịu thuế suất 20% tính trên tiền hoa hồng theo quy định của luật thuế Thu nhập cá nhân.

- Đối với khoản hoa hồng trả cho cá nhân nước ngoài không cư trú tại Việt Nam thực hiện dịch vụ môi giới bán sản phẩm của Công ty ở nước ngoài thì không thuộc đối tượng chịu thuế thu nhập cá nhân.

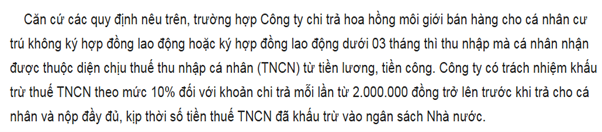

- Đối với khoản hoa hồng môi giới trả cho cá nhân nước ngoài cư trú tại Việt Nam, nghĩa là có hợp đồng lao động hoặc cư trú đủ thời gian theo quy định, khoản thu nhập từ hoa hồng môi giới sẽ được xếp vào nhóm thu nhập từ tiền lương, tiền công theo Thông tư 111/2013/TT-BTC và sẽ bị áp thuế TNCN theo biểu thuế lũy tiến tương tự như cá nhân cư trú, hoặc mức khấu trừ thuế 10% nếu không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên.

Do đó, cùng một khoản thu nhập nhưng nghĩa vụ thuế sẽ khác nhau hoàn toàn tùy thuộc vào tình trạng cư trú của cá nhân nước ngoài, đòi hỏi doanh nghiệp cần xác định chính xác để thực hiện khấu trừ và kê khai thuế đúng quy định.

Ví dụ 1:

Anh John là người nước ngoài cư trú tại Việt Nam, làm môi giới bất động sản. Anh John có ký hợp đồng lao động thời hạn 1 năm với Công ty C.

Trong tháng 9, anh John thành công giới thiệu một giao dịch mua bán căn hộ trị giá 5 tỷ đồng. Theo hợp đồng, anh được hưởng hoa hồng 1,5% giá trị giao dịch, tức nhận 75 triệu đồng. Khoản hoa hồng này thuộc đối tượng chịu thuế TNCN và không áp dụng thuế nhà thầu.

Khi trả hoa hồng này, Công ty C sẽ tính thuế TNCN tính theo biểu thuế lũy tiến từng phần vì anh John cư trú tại Việt Nam và khấu trừ số thuế TNCN này trước khi trả hoa hồng môi giới cho anh John.

Ví dụ 2:

Anh D có quốc tịch Mỹ là cá nhân nước ngoài không cư trú tại Việt Nam. Anh D phối hợp với công ty TNHH An Bình tại Việt Nam để giới thiệu sản phẩm cho khách hàng tại nước ngoài. Hoa hồng anh D nhận được do công ty TNHH An Bình chi trả là 50 triệu đồng trong tháng.

Do dịch vụ môi giới được thực hiện ở nước ngoài (ngoài lãnh thổ Việt Nam) nên theo quy định, khoản hoa hồng này không thuộc đối tượng chịu thuế TNCN tại Việt Nam và thuộc đối tượng không áp dụng thuế nhà thầu.

Khi trả hoa hồng này công ty TNHH An Bình không khấu trừ thuế khi chi trả.

Ví dụ 3:

Anh E có quốc tịch Mỹ là cá nhân nước ngoài không cư trú tại Việt Nam. Anh E phối hợp với công ty TNHH An Bình tại Việt Nam để giới thiệu sản phẩm cho khách hàng tại Việt Nam. Hoa hồng anh E nhận được do công ty TNHH An Bình chi trả là 50 triệu đồng trong tháng.

Do dịch vụ môi giới được thực hiện tại Việt Nam nên theo quy định, khoản hoa hồng này thuộc đối tượng chịu thuế TNCN tại Việt Nam và thuộc đối tượng áp dụng thuế nhà thầu.

Tức công ty TNHH An Bình phải khấu trừ thuế TNCN với mức thuế suất 20% tương đương 10 triệu đồng và thuế nhà thầu trước khi thanh toán cho anh E.

3. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

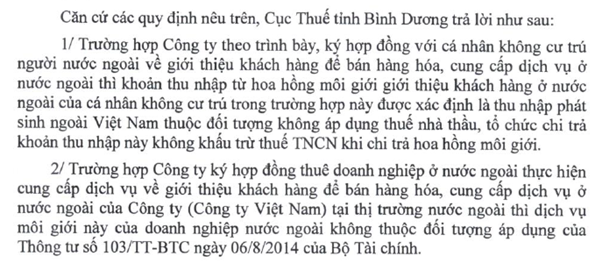

Công văn số 2257/CTBDU-TTHT ngày 20/02/2025 của Cục thuế tỉnh Bình Dương

Công văn số 3128/CTPHY-TTHT ngày 22/10/2024 của Cục thuế tỉnh Phú Yên

4. KẾT LUẬN

Đối với khoản hoa hồng trả cho cá nhân nước ngoài không cư trú tại Việt Nam với hoạt động môi giới thực hiện tại Việt Nam thì thuộc đối tượng chịu thuế nhà thầu và thuế thu nhập cá nhân với mức thuế suất 20%.

Đối với khoản hoa hồng trả cho cá nhân nước ngoài không cư trú tại Việt Nam với hoạt động môi giới thực hiện ngoài lãnh thổ Việt Nam thì không thuộc đối tượng chịu thuế nhà thầu và không chịu thuế thu nhập cá nhân tại Việt Nam.

Đối với khoản hoa hồng môi giới trả cho cá nhân nước ngoài cư trú tại Việt Nam thì không thuộc đối tượng chịu thuế nhà thầu mà chịu thuế thu nhập cá nhân theo biểu thuế lũy tiến từng phần hoặc khấu trừ theo mức thuế suất 10% tùy hợp đồng lao động.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Đỗ Huyền Anh – Công ty TNHH Kiểm toán APS

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565