Hàng hóa xuất khẩu bị trả lại là một trường hợp phát sinh trong thực tế hoạt động của doanh nghiệp, đặt ra yêu cầu doanh nghiệp cần tìm hiểu chính sách thuế GTGT liên quan tại thời điểm hiện hành, nhằm đánh giá nghĩa vụ thuế và phương thức xử lý phù hợp. Nội dung bài viết sẽ mang đến cho người đọc cái nhìn rõ hơn về những quy định liên quan đến chính sách thuế GTGT đối với hàng xuất khẩu bị trả lại.

1. CƠ SỞ PHÁP LÝ

- Luật Thuế Giá trị gia tăng số 48/2024/QH15 có hiệu lực từ ngày 01/07/2025;

- Thông tư số 69/2025/TT-BTC ngày 01/07/2025 của Bộ Tài chính quy định chi tiết một số điều của Luật Thuế Giá trị gia tăng và hướng dẫn thực hiện Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế Giá trị gia tăng;

- Nghị định 181/2025/NĐ-CP ngày 01/07/2025 hướng dẫn chi tiết thi hành Luật Thuế GTGT năm 2024;

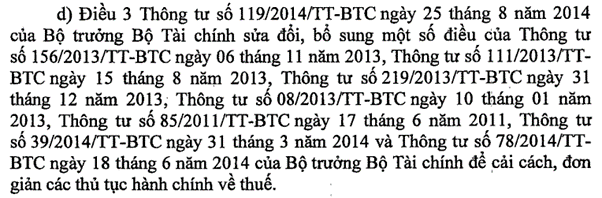

- Thông tư số 119/2014/TT-BTC có hiệu lực từ ngày 25/08/2014

2. CHÍNH SÁCH THUẾ GTGT VỚI HÀNG XUẤT KHẨU BỊ TRẢ LẠI

Theo quy định tại Điều 3 Luật Thuế Giá trị gia tăng số 48/2024/QH15 quy định đối tượng chịu thuế:

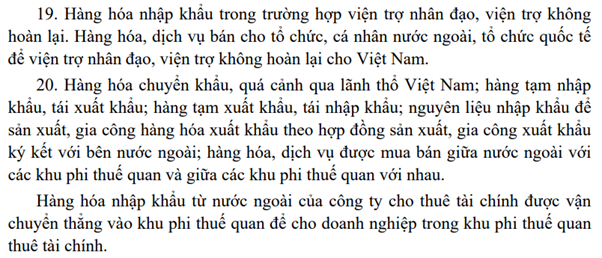

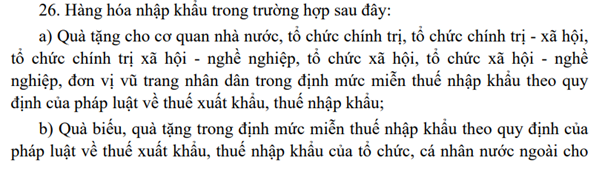

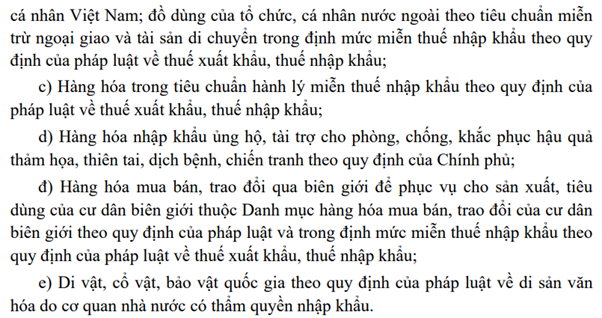

Theo quy định tại Điều 5 Luật Thuế Giá trị gia tăng số 48/2024/QH15 quy định về đối tượng không chịu thuế:

![]()

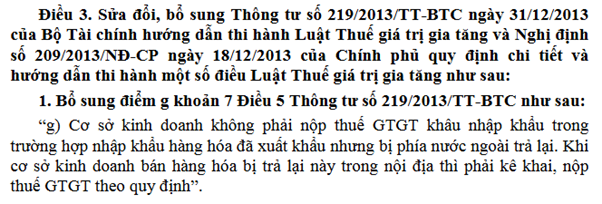

Theo quy định tại Khoản 1 Điều 3 Thông tư số 119/2014/TT-BTC

Theo quy định tại Khoản 3 Điều 10 Thông tư số 69/2025/TT-BTC

![]()

Như vậy, từ ngày 01/07/2025, theo quy định mới, hàng hóa đã xuất khẩu ra nước ngoài nhưng bị trả lại khi nhập khẩu vào Việt Nam phải chịu thuế GTGT tại khâu nhập khẩu, không còn thuộc diện miễn thuế. Thuế GTGT được tính trên giá trị tính thuế của hàng hóa nhập khẩu theo mức thuế suất hiện hành. Số thuế GTGT đã nộp khâu nhập khẩu được khấu trừ nếu hàng hóa phục vụ hoạt động chịu thuế của doanh nghiệp và có đầy đủ chứng từ hải quan, chứng từ nộp thuế theo quy định.

Đối với hàng xuất khẩu cho doanh nghiệp chế xuất bị trả lại thì việc trả hàng cũng phát sinh nghĩa vụ thuế GTGT nhập khẩu tương tự như trường hợp trên.

Đối với hàng hóa nhập về để sửa chữa, tái chế hoặc tái xuất, doanh nghiệp được xem xét miễn thuế GTGT nếu đáp ứng điều kiện về mục đích nhập khẩu và hồ sơ chứng từ hợp lệ.

Ví dụ 1:

Công ty A xuất khẩu 1.000 sản phẩm cơ khí sang Nhật Bản, trị giá 2 tỷ đồng (thuế suất GTGT 0%), chưa hoàn thuế GTGT đầu vào. Sau khi giao hàng, khách hàng phát hiện lỗi kỹ thuật và trả lại 200 sản phẩm, trị giá 400 triệu đồng.

Khi nhập khẩu trở lại Việt Nam, Công ty A phải kê khai và nộp thuế GTGT khâu nhập khẩu với mức thuế suất 10%, tương ứng 40 triệu đồng.

Nếu sau đó doanh nghiệp sửa chữa và bán nội địa, số thuế nhập khẩu này được khấu trừ nếu có đầy đủ chứng từ nộp thuế và hải quan hợp lệ.

Ngược lại, nếu hủy bỏ hàng hóa, số thuế GTGT đã nộp không được khấu trừ, mà phải hạch toán vào chi phí.

Ví dụ 2:

Công ty B tại Việt Nam bán hàng cho doanh nghiệp chế xuất, giá trị 1 tỷ đồng, áp dụng thuế suất 0%. Sau khi kiểm tra, doanh nghiệp chế xuất phát hiện 100 triệu đồng hàng hóa không đạt yêu cầu và yêu cầu trả lại.

Khi đó, Công ty B phải mở tờ khai tái nhập khẩu và nộp thuế GTGT 10 triệu đồng (tương ứng mức thuế suất 10%) cho phần hàng bị trả.

Nếu hàng sau đó được sửa chữa và giao lại cho doanh nghiệp chế xuất, công ty B được khấu trừ hoặc hoàn thuế GTGT sau khi chứng minh tái xuất hợp lệ.

Ví dụ 3:

Công ty C xuất khẩu thiết bị điện tử sang Hàn Quốc, trị giá 3 tỷ đồng, sau đó một phần hàng bị lỗi được gửi trả về để sửa chữa.

Do mục đích nhập khẩu là phục hồi và tái xuất, Công ty được miễn thuế GTGT nhập khẩu, nếu nộp kèm hồ sơ hải quan chứng minh hàng nhập để sửa chữa, tái xuất.

Sau khi hoàn tất sửa chữa và tái xuất đúng hạn, doanh nghiệp vẫn được áp dụng thuế suất GTGT 0% cho giao dịch này.

3. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

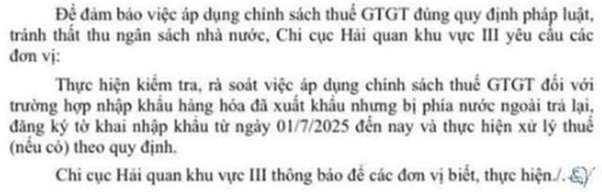

Công văn số 5067/HQKV3-NVHQ ngày 12/08/2025 của Chi Cục Hải quan khu vực III

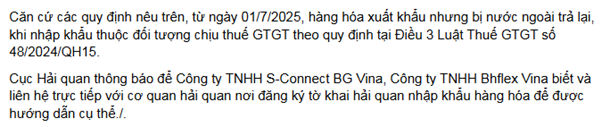

Công văn số 25426/CHQ-NVTHQ ngày 22/09/2025 của Cục Hải quan

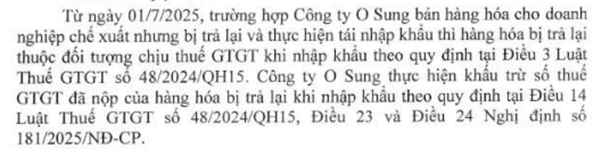

Công văn số 1904/CST-GTGT ngày 29/09/2025 của Cục quản lý, giám sát chính sách thuế, phí và lệ phí

4. KẾT LUẬN

Từ ngày 01/07/2025, chính sách thuế GTGT đối với hàng xuất khẩu bị trả lại được hoàn thiện theo hướng quản lý chặt chẽ hơn về bản chất giao dịch và nghĩa vụ thuế phát sinh.

Theo quy định mới, trường hợp hàng hóa đã xuất khẩu nhưng nhập khẩu trở lại Việt Nam, bao gồm cả xuất khẩu cho doanh nghiệp chế xuất, đều phải kê khai và nộp thuế GTGT tại khâu nhập khẩu, ngoại trừ trường hợp hàng nhập để sửa chữa, tái chế hoặc tái xuất đủ điều kiện miễn thuế.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Đỗ Huyền Anh – Công ty TNHH Kiểm toán APS

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565