Khoản tiền thanh toán ngày phép năm chưa sử dụng là khoản thu nhập phát sinh từ quan hệ lao động. Tuy nhiên, để xác định có thuộc thu nhập chịu thuế TNCN hay không cần xem xét bản chất của khoản chi trả theo quy định pháp luật lao động. Việc phân loại là tiền lương hay khoản bù đắp quyền lợi chưa thực hiện sẽ ảnh hưởng trực tiếp đến cách xác định thu nhập chịu thuế, do đó cần xem xét đồng thời quy định của pháp luật lao động và pháp luật thuế hiện hành.

I. CĂN CỨ PHÁP LÝ

– Bộ Luật Lao động số 45/2019/QH14 ngày 20 tháng 11 năm 2019

– Luật Thuế Thu nhập cá nhân số 109/2025/QH15 ngày 10 tháng 12 năm 2025

– Nghị định 145/2020/NĐ-CP ngày 14 tháng 12 năm 2020 quy định chi tiết và hướng dẫn thi hành một số điều của Bộ Luật Lao động về điều kiện lao động và quan hệ lao động

II. TIỀN LƯƠNG TRẢ CHO NHỮNG NGÀY KHÔNG NGHỈ PHÉP CÓ ĐƯỢC MIỄN THUẾ TNCN TỪ NĂM 2026?

Theo khoản 8 Điều 4 Luật Thuế thu nhập cá nhân 2025, có quy định về thu nhập được miễn thuế TNCN như sau:

“Điều 4. Thu nhập được miễn thuế

…

- Tiền lương làm việc ban đêm, làm thêm giờ, tiền lương, tiền công trả cho những ngày không nghỉ phép theo quy định của pháp luật.”

Như vậy, từ ngày 01/01/2026 thì tiền lương, tiền công trả cho những ngày người lao động không nghỉ phép theo quy định của pháp luật thuộc thu nhập được miễn thuế TNCN.

Lưu ý: tiền công trả cho những ngày không nghỉ phép nhưng “theo quy định của pháp luật” thì mới thuộc thu nhập được miễn thuế TNCN.

- Vậy trường hợp người lao động được trả tiền đối với ngày nghỉ phép năm chưa sử dụng?

Căn cứ quy định tại khoản 3 Điều 113 Bộ luật Lao động 2019, có quy định như sau:

“3. Trường hợp do thôi việc, bị mất việc làm mà chưa nghỉ hằng năm hoặc chưa nghỉ hết số ngày nghỉ hằng năm thì được người sử dụng lao động thanh toán tiền lương cho những ngày chưa nghỉ.”

Theo quy định này, chỉ khi người lao động thôi việc, bị mất việc làm mà chưa nghỉ phép năm hoặc chưa nghỉ hết số ngày phép năm thì mới được thanh toán tiền lương cho những ngày chưa nghỉ phép.

- Số ngày nghỉ phép năm của người lao động

Căn cứ khoản 1, 2 Điều 113, Điều 114 Bộ luật Lao động 2019 và khoản 1 Điều 66 Nghị định 145/2020/NĐ-CP, số ngày phép năm của người lao động là:

| Đối tượng người lao động | Số ngày nghỉ hằng năm

(đủ 12 tháng làm việc) |

| Làm công việc trong điều kiện bình thường | 12 ngày làm việc |

| Người chưa thành niên, người khuyết tật, người làm nghề/công việc nặng nhọc, độc hại, nguy hiểm | 14 ngày làm việc |

| Người làm nghề, công việc đặc biệt nặng nhọc, độc hại, nguy hiểm | 16 ngày làm việc |

| Người làm việc chưa đủ 12 tháng | (Số ngày nghỉ hằng năm + số ngày tăng thêm theo thâm niên) / 12 × số tháng làm việc thực tế |

| Cứ đủ 05 năm làm việc cho một người sử dụng lao động | Được tăng thêm 01 ngày nghỉ phép/năm |

- Cách tính lương phép năm còn lại cho người lao động

Căn cứ theo khoản 3 Điều 67 của Nghị định 145/2020/NĐ-CP:

“3. Tiền lương làm căn cứ trả cho người lao động những ngày chưa nghỉ hằng năm hoặc chưa nghỉ hết số ngày nghỉ hằng năm theo khoản 3 Điều 113 của Bộ luật Lao động là tiền lương theo hợp đồng lao động của tháng trước liền kề tháng người lao động thôi việc, bị mất việc làm.”

- Cách tính lương phép năm khi nghỉ việc như sau:

| Tiền lương ngày phép năm chưa nghỉ hoặc nghỉ chưa hết | = | Tiền lương theo hợp đồng lao động của tháng trước liền kề tháng người lao động thôi việc, bị mất việc làm | / | Số ngày làm việc bình thường của tháng trước liền kề tháng người lao động thôi việc, bị mất việc làm | X | Số ngày phép năm chưa nghỉ hoặc nghỉ chưa hết |

- Tuy nhiên, tại khoản 1 Điều 4 Bộ luật Lao động 2019có quy định “…khuyến khích những thỏa thuận bảo đảm cho người lao động có điều kiện thuận lợi hơn so với quy định của pháp luật về lao động”.

Những trường hợp này, nếu doanh nghiệp và người lao động có thỏa thuận khác (chẳng hạn sẽ thanh toán hết những ngày phép năm còn thừa) thì thực hiện theo thỏa thuận này.

Đồng thời, Điều 29 Luật Thuế thu nhập cá nhân 2025 quy định như sau:

- Như vậy, từ năm 2026, nếu được thanh toán khoản tiền nghỉ phép năm còn thừa này thì người lao động sẽ hoàn toàn được miễn thuế TNCN.

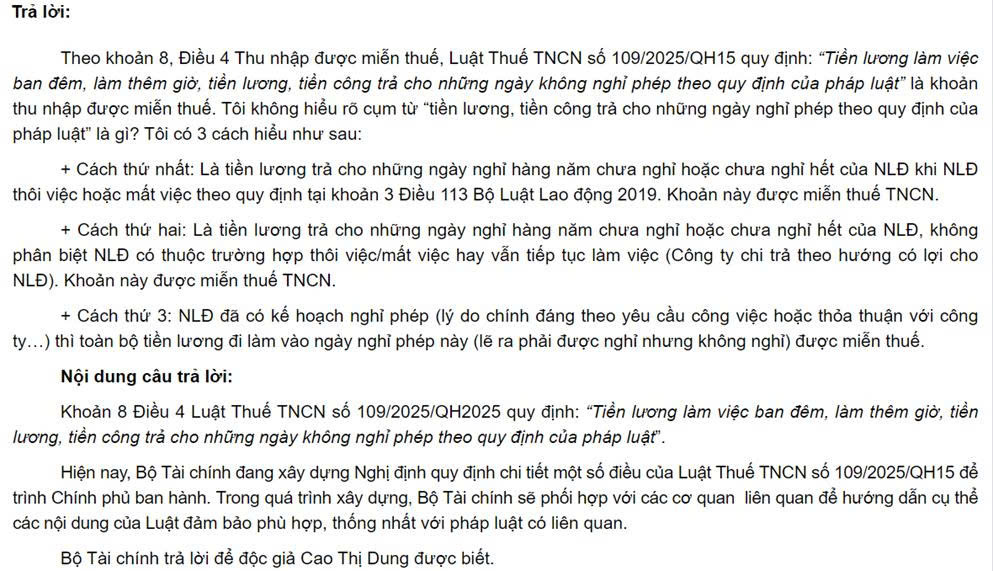

III. CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

Tham khảo vấn đề này được đưa ra thảo luận qua bài viết trên cổng thông tin điện tử của Bộ Tài chính:

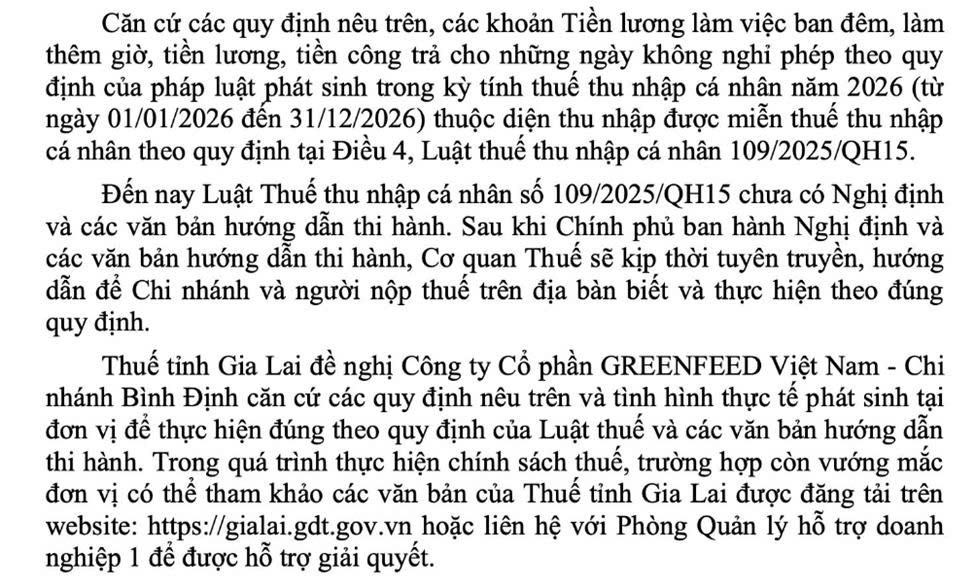

Tham khảo Công văn số 226/GLA-QLDN1 ngày 20/01/2026 của Thuế tỉnh Gia Lai:

IV. KẾT LUẬN

Căn cứ quy định tại Luật Thuế TNCN mới, khoản tiền lương trả cho những ngày nghỉ phép năm chưa sử dụng về nguyên tắc đã được xác định thuộc diện miễn thuế. Tuy nhiên, do hiện nay chưa có Nghị định và các văn bản hướng dẫn thi hành để làm rõ phạm vi áp dụng, điều kiện và cách thức kê khai, việc triển khai trên thực tế vẫn có thể phát sinh cách hiểu khác nhau giữa doanh nghiệp và cơ quan thuế.

Vì vậy, doanh nghiệp nên tạm thời theo dõi các văn bản hướng dẫn sắp ban hành trước khi áp dụng chính thức trên diện rộng; đồng thời đánh giá thận trọng rủi ro thuế và chuẩn bị hồ sơ, căn cứ pháp lý đầy đủ để đảm bảo tính nhất quán khi cơ quan thuế thực hiện kiểm tra sau này.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Trịnh Thị Thái Hà – Công ty TNHH Kiểm toán APS – 0372.697.295

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 46, Lô F2, Khu đô thị mới Đại Kim – Định Công, Phường Định Công, TP Hà Nội, Việt Nam.

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565