1. CƠ SỞ PHÁP LÝ

Luật Thuế thu nhập cá nhân số 04/2007/QH12 ngày 21 tháng 11 năm 2007 (sửa đổi bởi Luật số 26/2012/QH13 “Sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân ngày 22 tháng 11 năm 2012”

Nghị định số 65/2013/NĐ-CP ngày 27 tháng 06 năm 2013

Thông tư 111/2013/TT-BTC ngày 15 tháng 08 năm 2023 “Hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, luật sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của luật thuế thu nhập cá nhân và luật sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân” (sửa đổi bởi Thông tư số 92/2015/TT-BTC ngày 15 tháng 06 năm 2015)

2. TIỀN THUÊ NHÀ CỦA NGƯỜI LAO ĐỘNG CÓ CHỊU THUẾ TNCN KHÔNG?

Căn cứ theo tiết đ.1 điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC ngày 15 tháng 08 năm 2023 được sửa đổi bởi khoản 2 Điều 11 Thông tư số 92/2015/TT-BTC ngày 15 tháng 06 năm 2015:

“Điều 2. Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

2. Thu nhập từ tiền lương, tiền công

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

đ.1) Tiền nhà ở, điện, nước và các dịch vụ kèm theo (nếu có), không bao gồm: khoản lợi ích về nhà ở, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do người sử dụng lao động xây dựng để cung cấp miễn phí cho người lao động làm việc tại khu công nghiệp; nhà ở do người sử dụng lao động xây dựng tại khu kinh tế, địa bàn có điều kiện kinh tế xã hội khó khăn, địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn cung cấp miễn phí cho người lao động làm việc tại đó.”

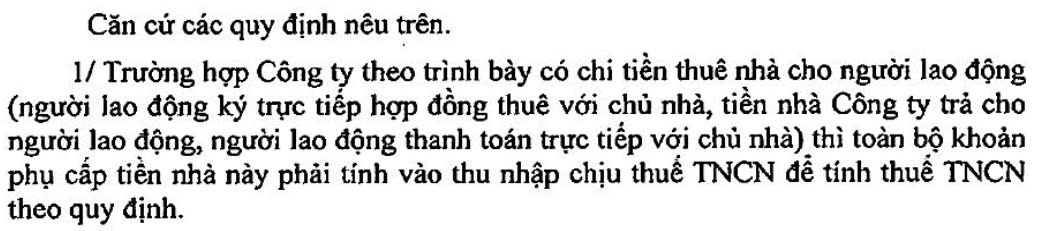

Như vậy, tiền thuê nhà cho người lao động được coi là một khoản lợi ích không bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công của người lao động được hưởng và sẽ phải tính vào thu nhập chịu thuế của người lao động.

3. CÁCH TÍNH THU NHẬP CHỊU THUẾ TNCN ĐỐI VỚI TIỀN THUÊ NHÀ VỚI 2 TRƯỜNG HỢP PHỔ BIẾN

a) Trường hợp 1: Tiền thuê nhà được trả bằng tiền trực tiếp vào lương của người lao động như một khoản trợ cấp, phụ cấp

Theo tiết đ.1 điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC: “Khoản tiền thuê nhà do đơn vị sử dụng lao động trả hộ tính vào thu nhập chịu thuế theo số thực tế trả hộ nhưng không vượt quá 15% tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà) tại đơn vị.”

Khoản tiền thuê nhà tính mức 15% áp dụng đối với trường hợp tiền thuê nhà do Công ty “trả hộ”.

Theo điểm g khoản 2 Điều 2 Thông tư 111/2013/TT-BTC các khoản thu nhập không tính vào thu nhập chịu thuế TNCN thì: khoản tiền nhà nếu được trả trực tiếp vào lương của người lao động không nằm trong các khoản thu nhập không tính vào thu nhập chịu thuế

Căn cứ theo Công văn số 3390/CT-TTHHT ngày 14/04/2016 của Cục thuế TP HCM:

Như vậy, đối với khoản tiền thuê nhà được trả bằng tiền qua lương của người lao động thì không áp dụng mức tính ngưỡng 15% tổng TNCT (vì lúc này khoản tiền thuê nhà không phải do đơn vị trả thay) mà sẽ tính hết vào TNCT của người lao động như một khoản trợ cấp, phụ cấp thông thường.

Ví dụ minh họa:

Anh Nguyễn Văn A có các khoản thu nhập trong tháng như sau:

+ Lương chính: 20.000.000đ/tháng

+ Phụ cấp ăn: 700.000đ/tháng

+ Trợ cấp thuê nhà: 3.000.000đ/tháng

Lúc này số tiền thuê nhà bị tính thuế: 3.000.000đ

Thu nhập chịu thuế (đã bao gồm tiền thuê nhà) = 20.000.000 + 3.000.000 – 700.000 = 22.300.000đ

b) Trường hợp 2: Tiền nhà và nơi ở được Công ty trả thay

Theo khoản 2 Điều 11 Thông tư số 92/2015/TT-BTC: “Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả thay tính vào thu nhập chịu thuế theo số thực tế trả thay nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà, điện nước và dịch vụ kèm theo (nếu có)) tại đơn vị không phân biệt nơi trả thu nhập.”

Như vậy, đối với khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) do Công ty trả thay người lao động sẽ áp dụng tính ngưỡng 15% so với tổng TNCT.

Ví dụ minh họa:

Anh Nguyễn Văn A có các khoản thu nhập trong tháng như sau:

+ Lương chính: 20.000.000đ/tháng

+ Phụ cấp ăn: 700.000đ/tháng

+ Tiền thuê nhà doanh nghiệp trả hộ: 3.000.000đ/tháng

- Tính tổng thu nhập chịu thuế (không bao gồm tiền thuê nhà) = 20.000.000 – 700.000 = 19.300.000đ

- Xác định mức thu nhập tối đa chịu thuế từ tiền thuê nhà = 15% của tổng thu nhập chịu thuế (không bao gồm tiền thuê nhà) = 15% x 19.300.000 = 2.895.000đ

So sánh tiền thuê nhà thực tế và mức tối đa được miễn thuế: vì tiền thuê nhà doanh nghiệp trả hộ là 3.000.000đ, và số tiền này vượt quá mức tối đa (2.895.000đ), nên:

+ Số tiền thuê nhà bị tính thuế: 2.895.000đ

+ Số tiền thuê nhà không tính vào TNCT: 3.000.000 – 2.895.000 = 105.000đ

- Thu nhập chịu thuế (đã bao gồm tiền thuê nhà) = 19.300.000 + 2.895.000 = 22.195.000đ

4. MỘT SỐ CÔNG VĂN TRẢ LỜI CHO CÁC TRƯỜNG HỢP ĐẶC BIỆT KHI ĐƠN VỊ CHI TRẢ THAY TIỀN NHÀ CHO NGƯỜI LAO ĐỘNG

4.1. Trường hợp Công ty thỏa thuận với người lao động sẽ trả thay một phần tiền thuê nhà, phần còn lại người lao động chi trả

Theo Công văn số 985/CT-TTHT của Cục thuế TP. Hồ Chí Minh ngày 07/02/2017:

=> Chỉ áp dụng tỷ lệ tính 15% đối với phần tiền thuê nhà do Công ty trả thay người lao động.

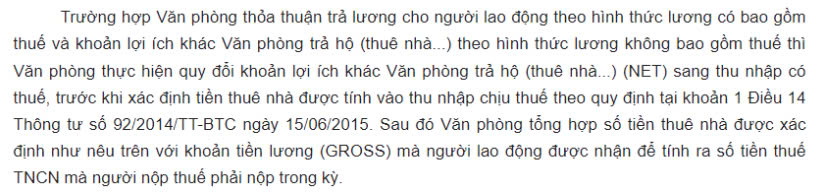

4.2. Trường hợp người lao động nhận lương NET và có phát sinh tiền nhà Công ty trả thay

Theo Công văn số 2429/TCT-TNCN của Tổng Cục Thuế ngày 19/06/2018:

=> Lúc này cần quy đổi thu nhập không bao gồm thuế TNCN thành thu nhập tính thuế (quy đổi từ lương NET sang lương GROSS)

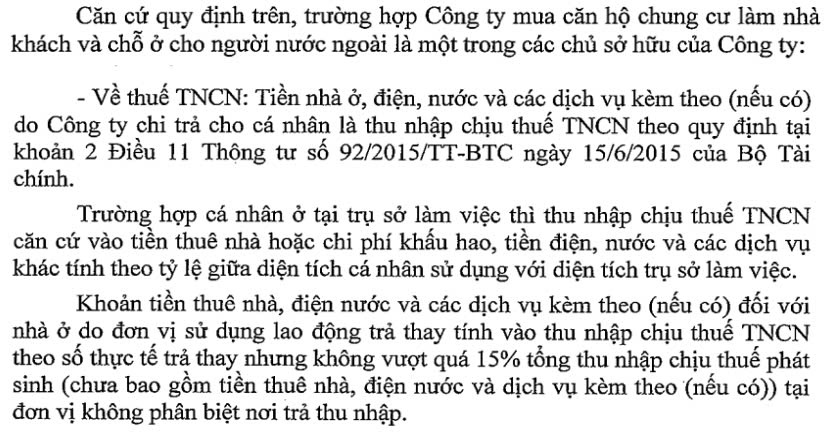

4.3. Tiền nhà tính vào TNCT đối với trường hợp cá nhân ở tại văn phòng công ty

Theo Công văn số 44615/CTHN-TTHT của Cục Thuế TP Hà Nội ngày 05/08/2024:

=> Lúc này thu nhập chịu thuế TNCN căn cứ vào tiền thuê nhà hoặc chi phí khấu hao, tiền điện, nước và các dịch vụ khác tính theo tỷ lệ giữa diện tích cá nhân sử dụng với diện tích Công ty làm việc và không vượt quá 15% tổng TNCT phát sinh.

4.4. Tiền thuê nhà đối với trường hợp người lao động nước ngoài không phát sinh lương ở Việt Nam

Theo Công văn số 5922/TCT-TNCN của Tổng Cục Thuế ngày 30/12/2014:

=> Đối với trường hợp này không áp dụng tính ngưỡng 15% mà toàn bộ tiền thuê nhà sẽ tính vào thu nhập chịu thuế của người lao động

5. TỔNG KẾT

Tiền thuê nhà cho người lao động sẽ tính toàn bộ vào thu nhập chịu thuế nếu khoản này được đơn vị trả trực tiếp bằng tiền qua lương người lao động. Nếu được công ty trả thay (không trả trực tiếp cho người lao động) thì tiền thuê nhà tính vào thu nhập chịu thuế theo số thực trả nhưng không vượt quá 15% tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà). Trên thực tế, mỗi đơn vị có mức chi phí thuê nhà cho người lao động khác nhau. Công ty cần căn cứ vào tình hình thực tế để áp dụng chính xác quy định pháp luật về việc tính thuế TNCN đối với khoản tiền thuê nhà trả cho người lao động này.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Trịnh Thị Thái Hà – Công ty TNHH Kiểm toán APS – 0372.697.295

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565