Trong thực tế, nhiều doanh nghiệp phát sinh nhu cầu tổ chức làm thêm giờ để kịp tiến độ sản xuất, kinh doanh, đặc biệt trong các thời điểm cao điểm. Tuy nhiên, liệu doanh nghiệp có được phép tổ chức làm thêm vượt quá giới hạn thời gian theo quy định pháp luật? Chi phí tiền lương của phần làm thêm giờ vượt mức này có được tính vào chi phí hợp lý khi quyết toán thuế thu nhập doanh nghiệp? Và khoản thu nhập từ phần làm thêm vượt quá đó có phải chịu thuế thu nhập cá nhân?

1. CƠ SỞ PHÁP LÝ

- Bộ luật lao động số 45/2019/QH14 ngày 20/11/2019 hiệu lực thi hành từ ngày 01/01/2021

- Thông tư 96/2015/TT-BTC ngày22/06/2015 Hướng Dẫn Về Thuế Thu Nhập Doanh Nghiệp Tại Nghị Định Số 12/2015/NĐ-CP Ngày 12/2/2015 Của Chính Phủ Quy Định Chi Tiết Thi Hành Luật Sửa Đổi, Bổ Sung Một Số Điều Của Các Luật Về Thuế Và Sửa Đổi Bổ Sung Một Số Điều Của Các Nghị Định Về Thuế Và Sửa Đổi, Bổ Sung Một Số Điều Của Thông Tư Số 78/2014/TT-BTC Ngày 18/6/2014, Thông Tư Số 119/2014/TT-BTC Ngày 25/8/2014, Thông Tư Số 151/2014/TT-BTC Ngày 10/10/2014 Của Bộ Tài Chính

- Thông tư 111/2013/TT-BTC ngày 15/08/2013 Hướng Dẫn Thực Hiện Luật Thuế Thu Nhập Cá Nhân, Luật Sửa Đổi, Bổ Sung Một Số Điều Của Luật Thuế Thu Nhập Cá Nhân Và Nghị Định Số 65/2013/NĐ-CP Của Chính Phủ Quy Định Chi Tiết Một Số Điều Của Luật Thuế Thu Nhập Cá Nhân Và Luật Sửa Đổi, Bổ Sung Một Số Điều Của Luật Thuế Thu Nhập Cá Nhân

- Nghị định số 145/2020/NĐ-CP ngày 14/12/2020 Quy Định Chi Tiết Và Hướng Dẫn Thi Hành Một Số Điều Của Bộ Luật Lao Động Về Điều Kiện Lao Động Và Quan Hệ Lao Động

2. TỔ CHỨC LÀM THÊM GIỜ VÀ CHI PHÍ TIỀN LƯƠNG VƯỢT MỨC QUY ĐỊNH

2.1.Điều kiện để Công ty tổ chức làm thêm giờ? Trường hợp được tổ chức và thủ tục đăng ký làm thêm từ 200 giờ đến 300 giờ/năm?

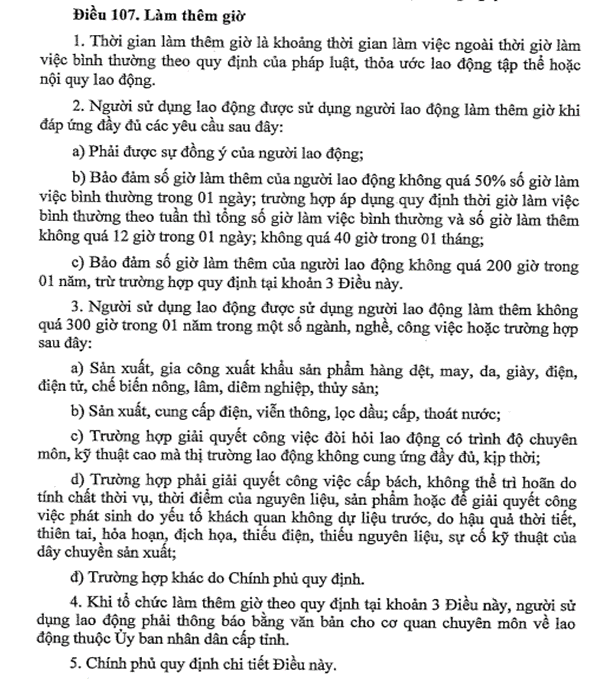

Theo quy định tại điều 107 Bộ luật lao động số 45/2019/QH14

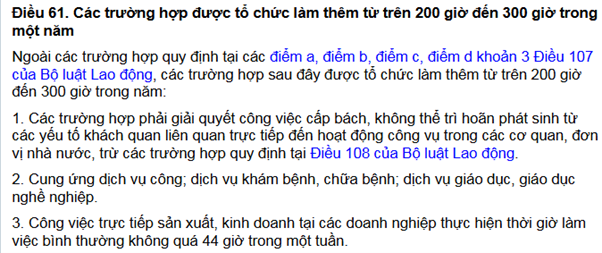

Theo quy định tại điều 61 Nghị định số 145/2020/NĐ-CP

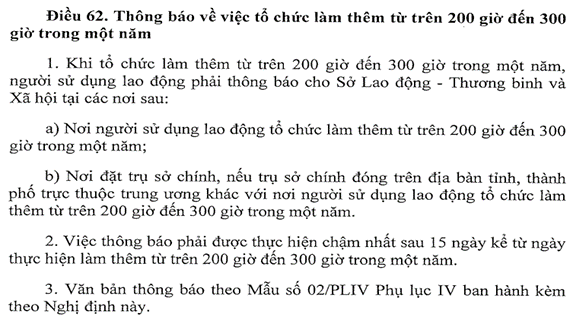

Theo quy định tại điều 62 Nghị định số 145/2020/NĐ-CP

Như vậy

Theo quy định trên, người sử dụng lao động được sử dụng người lao động làm thêm giờ khi đáp ứng các điều kiện dưới đây:

- Phải được sự đồng ý của người lao động;

- Bảo đảm số giờ làm thêm của người lao động không quá 50% số giờ làm việc bình thường trong 01 ngày; hoặc tổng số giờ làm việc bình thường và số giờ làm thêm không quá 12 giờ trong 01 ngày; không quá 40 giờ trong 01 tháng;

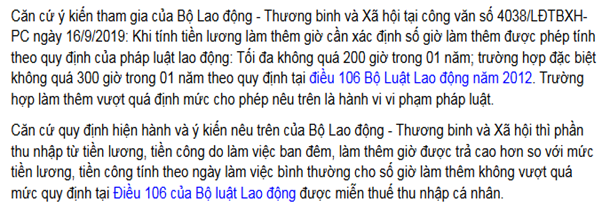

- Bảo đảm số giờ làm thêm của người lao động không quá 200 giờ trong 01 năm, trừ trường hợp được sử dụng người lao động làm thêm không quá 300 giờ trong 01 năm căn cứ tại khoản 3 Điều 107 Bộ luật Lao động 2019.

Khi tổ chức làm thêm trên 200 giờ không quá 300 giờ trong năm, người sử dụng lao động phải thông báo bằng văn bản cho cơ quan chuyên môn về lao động thuộc ủy ban nhân dân cấp tỉnh.

- Hình thức thông báo: Bằng văn bản theo mẫu Mẫu số 02/PLIV Phụ lục IV, Nghị định 145/2020/NĐ-CP. Một số hồ sơ liên quan như sau để chứng minh việc tổ chức làm thêm từ trên 200 giờ đến 300 giờ trong một năm:

+ Phương án làm thêm giờ

+ Thoả thuận làm thêm giờ với người lao động (Mẫu số 01/PLIV Phụ lục IV Nghị định 145/2020/NĐ-CP).

- Nơi nộp: Sở Lao động – Thương binh và Xã hội tại các nơi sau:

+ Nơi tổ chức làm thêm từ trên 200 giờ đến 300 giờ trong một năm;

+ Nơi đặt trụ sở chính, nếu khác địa bàn tỉnh, thành phố trực thuộc trung ương với nơi tổ chức làm thêm.

- Thời hạn thông báo: chậm nhất sau 15 ngày kể từ ngày thực hiện làm thêm từ trên 200 giờ đến 300 giờ trong một năm.

2.2. Chi phí tiền lương làm thêm giờ vượt mức quy định có chịu thuế thu nhập cá nhân không?

Theo quy định tại điều 3 Thông tư 111/2013/TT-BTC

Như vậy,

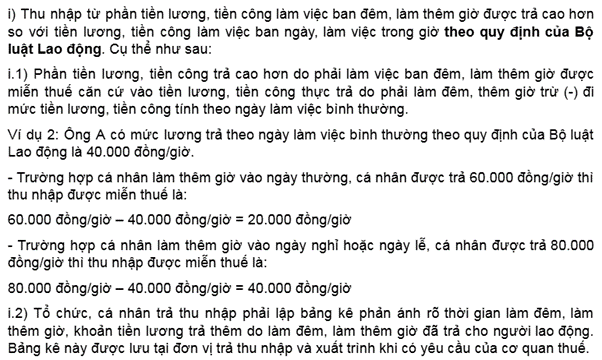

Tiền lương làm thêm giờ trong mức quy định được miễn thuế TNCN đối với phần trả cao hơn so với ngày làm việc bình thường.

Trường hợp làm thêm vượt quá định mức quy định của Bộ Luật lao động là hành vi vi phạm pháp luật thì phần thu nhập trả cao hơn so với ngày làm việc bình thường từ số giờ vượt mức quy định có rủi ro không được miễn thuế thu nhập cá nhân.

2.3. Chi phí tiền lương làm thêm giờ vượt mức quy định có được tính là chi phí hợp lý khi tính thuế thu nhập doanh nghiệp không?

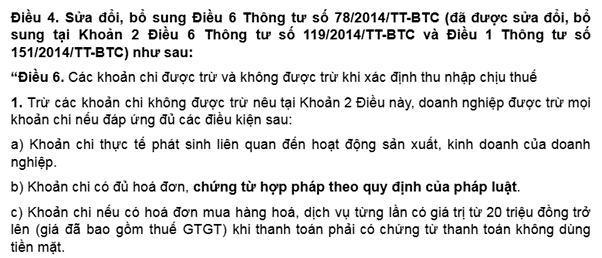

Theo quy định tại điều 4 Thông tư 96/2015/TT-BTC

Như vậy,

Khoản chi tiền lương làm thêm giờ theo quy định của Bộ luật Lao động 2019 sẽ được trừ khi xác định thu nhập chịu thuế của doanh nghiệp, nếu khoản chi đó có đủ chứng từ hợp pháp.

Ngược lại, khoản chi trả cho thời gian làm thêm vượt quá giới hạn quy định là vi phạm pháp luật, nên không được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

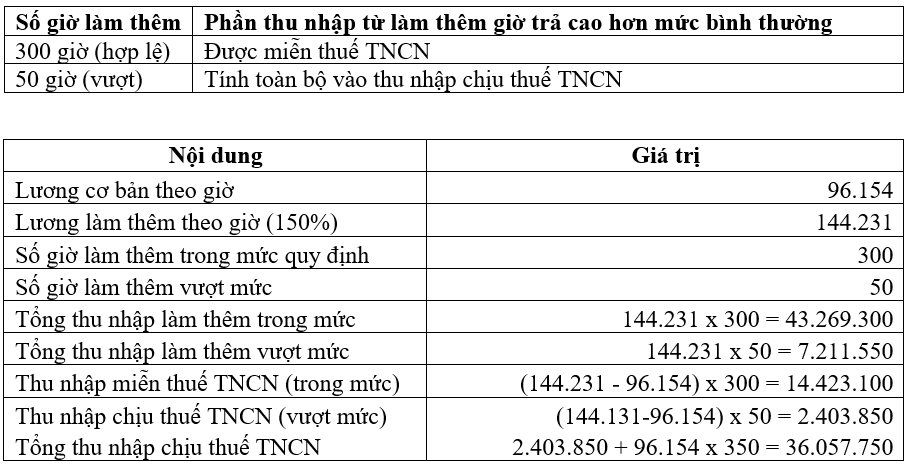

Ví dụ: Công ty A ký hợp đồng lao động với anh B.

Lương chính thức của anh B: 20 triệu đồng/tháng.

Lương làm việc bình thường (giả sử tính theo giờ) = 20 triệu : 26 ngày : 8 giờ ≈ 96.154 đồng/giờ.

Trong năm 2025, Công ty A đáp ứng các điều kiện tổ chức làm thêm 300h và đã có văn bản thông báo với Sở Thương Binh xã hội cấp tỉnh về việc tổ chức làm thêm này.

Trên thực tế:

Anh B làm thêm tổng cộng 350 giờ/năm (toàn bộ số giờ làm thêm đều vào ngày thường), tức là vượt 50 giờ so với quy định cho phép.

Về thuế thu nhập cá nhân:

Về thuế thu nhập doanh nghiệp:

Khi doanh nghiệp trả lương làm thêm vượt mức quy định (tổng chi phí lương làm thêm giờ đối với 50 giờ làm vượt so với quy định, tương đương số tiền: 7.211.550 đồng), khoản chi phí này sẽ không được tính vào chi phí hợp lý khi tính thuế TNDN.

Công ty không được đưa phần chi vượt đó vào chi phí được trừ khi quyết toán thuế TNDN.

3. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

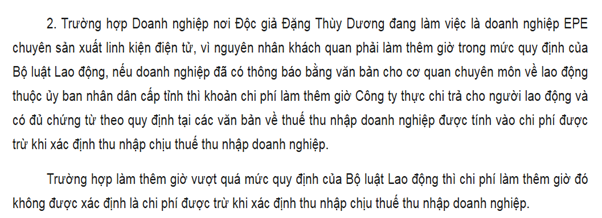

Công văn số 4641/TCT-DNNCN ngày 12/11/2019 của Tổng cục thuế

Công văn số 2518/CTTNG-TTHT ngày 24/05/2022 của cục thuế tỉnh Thái Nguyên

4. KẾT LUẬN

Công ty cần tuân thủ nghiêm các quy định về giới hạn giờ làm thêm theo Bộ luật Lao động 2019 để tránh rủi ro pháp lý và thuế. Công ty được đăng ký tổ chức làm thêm không quá 300 giờ trong 01 năm trong một số ngành, nghề, công việc căn cứ tại Điều 107 Bộ luật Lao động 2019 và phải thông báo cho Sở Lao động – Thương binh và Xã hội chậm nhất sau 15 ngày kể từ ngày thực hiện làm thêm từ trên 200 giờ đến 300 giờ trong một năm. Nếu vượt quá quy định cho phép, các khoản chi trả tiền lương làm thêm có rủi ro không được miễn thuế TNCN và không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Đỗ Huyền Anh – Công ty TNHH Kiểm toán APS – 0981.267.576

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565