I. CƠ SỞ PHÁP LÝ

Thông tư 80/2021/TT-BTC ngày 29 tháng 9 năm 2021

Nghị định 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020

Nghị định 139/2016/NĐ-CP ngày 04 tháng 10 năm 2016

Thông tư 65/2020/TT-BTC ngày 09 tháng 07 năm 2020

Nghị định 22/2020/NĐ-CP ngày 24 tháng 02 năm 2020

II. PHÂN BỔ THUẾ CHO ĐỊA ĐIỂM KINH DOANH LÀ CƠ SỞ SẢN XUẤT KHÁC TỈNH NHƯ THẾ NÀO?

1.Thuế môn bài

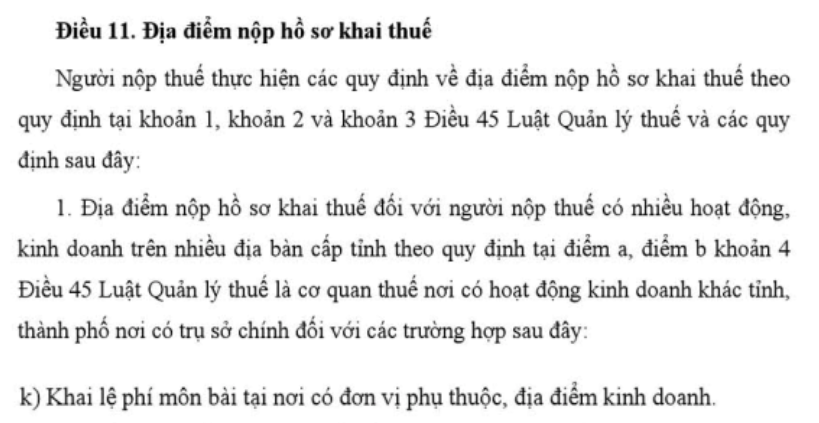

Căn cứ tại Khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP có quy định về địa điểm nộp tờ khai thuế môn bài như sau:

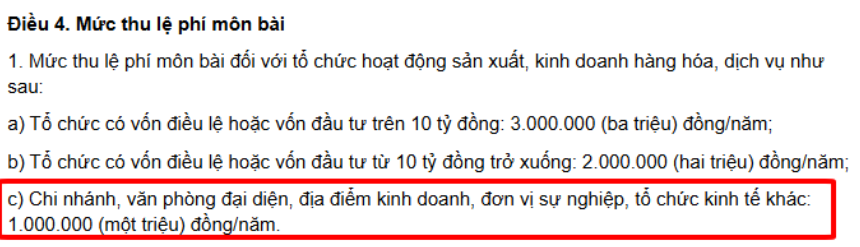

Căn cứ tại Điều 4 Nghị định 139/2016/NĐ-CP (được sửa đổi, bổ sung bởi Khoản 2 Điều 1 Nghị định 22/2020/NĐ-CP) và Điều 4 Thông tư 302/2016/TT-BTC (được sửa đổi, bổ sung bởi Điều 1 Thông tư 65/2020/TT-BTC) quy định mức nộp thuế môn bài như sau:

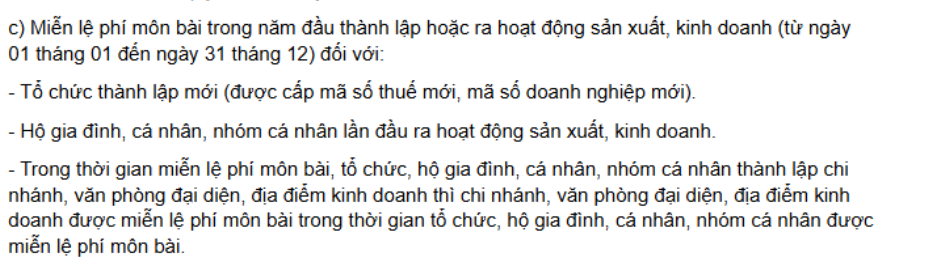

Theo Khoản 2 điều 1 Thông tư 65/2020/TT-BTC ngày 09/07/2020 quy định:

→ Như vậy Công ty Khai và nộp lệ phí môn bài tại nơi có địa điểm kinh doanh. Mức thu lệ phí môn bài cho địa điểm kinh doanh là 1.000.000 đồng/năm. Trường hợp Công ty đang được miễn lệ phí môn bài theo quy định thì địa điểm kinh doanh cũng được miễn lệ phí môn bài.

Ví dụ 1: Công ty TNHH B có trụ sở chính tại Hà Nội thành lập năm 2021, đến năm 2025 thành lập địa điểm kinh doanh mới là cơ sở sản xuất tại Thành phố Hồ Chí Minh

Công ty cần nộp kê khai nộp thuế môn bài năm 2025 cho địa điểm kinh doanh tại thành phố Hồ Chí Minh tại cơ quan thuế TP HCM.

Ví dụ 2: Công ty TNHH C có trụ ở chính tại Hà Nội thành lập tháng 2/2024, được miễn lệ phí môn bài theo quy định, đến tháng 10/2024 thành lập địa điểm kinh doanh là cơ sở sản xuất tại Thành phố Hồ Chí Minh. Công ty được miễn lệ phí môn bài đối với trụ sở chính và địa điểm kinh doanh tại Thành phố Hồ Chính Minh theo quy định.

2. Thuế GTGT

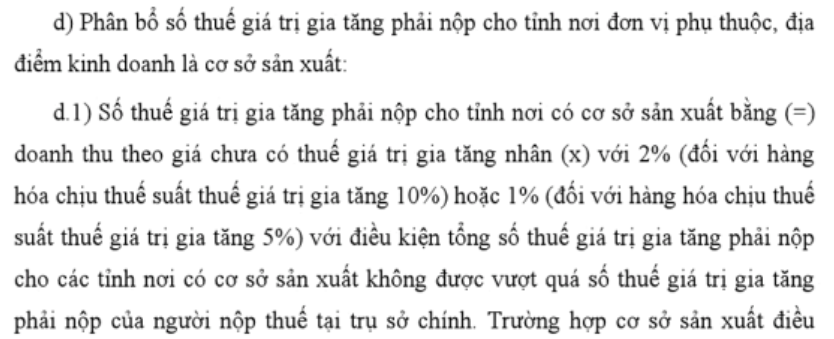

Theo Điểm d, Khoản 2, Điều 13 Thông tư 80/2021/TT-BTC của Bộ Tài chính quy định:

Như vậy, doanh nghiệp thực hiện phân bổ thuế GTGT như sau:

Doanh thu dùng để xác định tỷ lệ phân bổ là doanh thu theo giá chưa có thuế thực tế phát sinh của kỳ tính thuế (sau đây gọi tắt là “Doanh thu”)

Trường hợp 1:

- Đối với hàng hoá chịu thuế suất thuế GTGT 10%:

Thuế GTGT phải nộp cho tỉnh nơi có CSSX = Doanh thu * 2%

- Đối với hàng hoá chịu thuế suất thuế giá trị gia tăng 5%:

Thuế GTGT phải nộp cho tỉnh nơi có CSSX = Doanh thu * 1%

Điều kiện: Tổng số thuế giá trị gia tăng phải nộp cho các tỉnh nơi có cơ sở sản xuất không được vượt quá số thuế giá trị gia tăng phải nộp của người nộp thuế tại trụ sở chính.

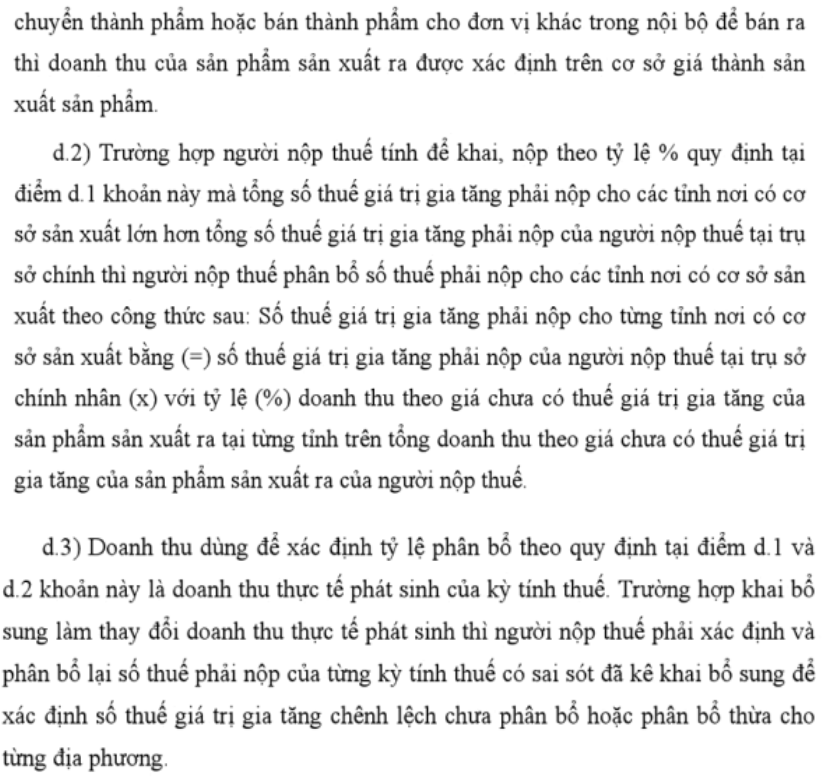

Lưu ý: Trường hợp cơ sở sản xuất điều chuyển thành phẩm hoặc bán thành phẩm cho đơn vị khác trong nội bộ để bán ra thì doanh thu của sản phẩm sản xuất ra được xác định trên cơ sở giá thành sản xuất sản phẩm.

Trường hợp 2: Áp dụng cho trường hợp tổng số thuế giá trị gia tăng phải nộp cho các tỉnh nơi có cơ sở sản xuất lớn hơn tổng số thuế giá trị gia tăng phải nộp của người nộp thuế tại trụ sở chính theo cách tính ở Trường hợp 1.

Thuế GTGT phải nộp cho từng tỉnh nơi có CSSX bằng = Thuế GTGT phải nộp tại trụ sở chính x doanh thu của sản phẩm sản xuất ra tại từng tỉnh / tổng doanh thu theo của sản phẩm sản xuất ra của người nộp thuế

Ví dụ 1:

Công ty sản xuất SGL có trụ sở tại TP. Hồ Chí Minh có 1 địa điểm kinh doanh là nhà máy sản xuất tại Hà Nội. Trong kỳ khai thuế 1/2024, doanh thu hàng hoá chịu thuế suất 5% của địa điểm kinh doanh tại Hà Nội là 400 triệu, doanh thu hàng hoá chịu thuế suất 10% của Hà Nội là 500 triệu, điều chuyển nội bộ với hàng hóa chịu thuế suất 10% với giá thành sản xuất là 100 triệu; số thuế GTGT phải nộp của cả Công ty là 100 triệu đồng.

→ Tính thuế phân bổ theo phương pháp 1:

– Số thuế phải nộp của Hà Nội : 400 * 1% + (500+100) * 2% = 16 triệu < 100 triệu đồng;

– Số thuế phải nộp của trụ sở chính sẽ là: 100 – 16 = 84 triệu đồng.

Ví dụ 2:

Tương tự như ví dụ trên nhưng trong kỳ khai thuế 1/2024, doanh thu hàng hoá chịu thuế suất 5% của địa điểm kinh doanh tại Hà Nội là 400 triệu, doanh thu hàng hoá chịu thuế suất 10% của Hà Nội là 600 triệu. Số thuế GTGT phải nộp của cả Công ty SGL là 10 triệu đồng. Tổng doanh thu của Công ty SGL trong kỳ kế toán là 2.000 triệu đồng.

→ Tính thuế phân bổ theo phương pháp 1:

– Số thuế phải nộp của Hà Nội: 400 * 1% + 600 * 2% = 16 triệu > Số thuế phải nộp của cả công ty (10 triệu đồng);

Do đó:

– Số thuế phải nộp của Hà Nội: 10 * (400 + 600) / 2000 = 5 triệu;

– Số thuế phải nộp của trụ sở chính: 10 – 5= 5 triệu.

3. Thuế TNDN

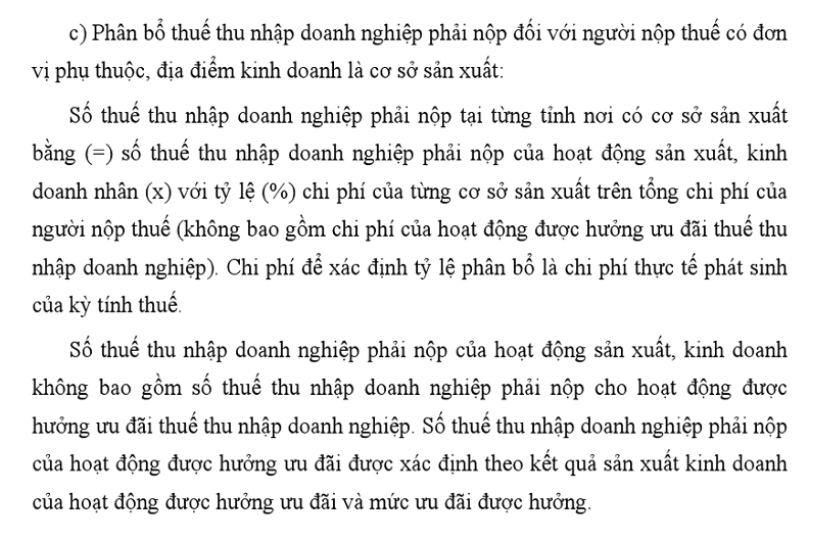

Căn cứ tại Điểm c khoản 2 Điều 17 Thông tư 80/2021/TT-BTC quy định:

→ Như vậy, doanh nghiệp cần tách riêng thuế TNDN của hoạt động được ưu đãi và thực hiện phân bổ thuế TNDN đối với hoạt động không được ưu đãi như sau:

Thuế TNDN phải nộp tại từng tỉnh nơi có cơ sở sản xuất = Thuế TNDN phải nộp của hoạt động sản xuất, kinh doanh * Chi phí của từng cơ sở sản xuất/Tổng chi phí của người nộp thuế (%).

Ví dụ: Công ty VTC có trụ sở tại Hà Nội và một nhà máy sản xuất tại Bắc Ninh (địa điểm kinh doanh – cơ sở sản xuất khác tỉnh).

Trong kỳ tính thuế năm 2024, Công ty VTC có:

– Tổng thu nhập chịu thuế từ hoạt động SXKD (không ưu đãi): 9 tỷ đồng.

– Tổng thuế TNDN phải nộp: 9 tỷ * 20% = 1,8 tỷ đồng.

– Chi phí thực tế phát sinh trong kỳ:

– Tại Hà Nội (trụ sở chính): 12 tỷ đồng.

– Tại Bắc Ninh (cơ sở sản xuất): 8 tỷ đồng.

– (Tổng chi phí = 20 tỷ đồng.)

Phân bổ thuế TNDN như sau:

Tại Hà Nội:

→ (12/20) * 1,8 tỷ = 1,08 tỷ đồng.

Tại Bắc Ninh:

→ (8/20) * 1,8 tỷ = 720 triệu đồng.

=> Công ty B sẽ phải nộp:

1,08 tỷ đồng tại Hà Nội,

720 triệu đồng tại Bắc Ninh.

4. Thuế TNCN

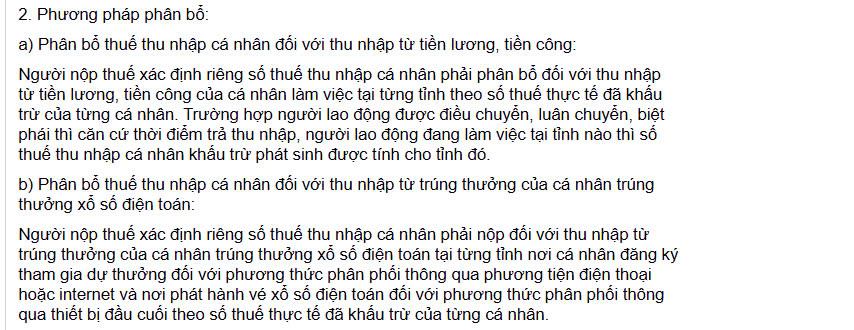

Theo Điểm a, Khoản 1, Điều 19 Thông tư 80/2021/TT-BTC của Bộ Tài chính quy định:

Theo Điểm a, Khoản 2, Điều 19 Thông tư 80/2021/TT-BTC của Bộ Tài chính quy định:

→ Như vậy, Người nộp thuế xác định riêng số thuế thu nhập cá nhân phải phân bổ đối với thu nhập từ tiền lương, tiền công của cá nhân làm việc tại từng tỉnh theo số thuế thực tế đã khấu trừ của từng cá nhân. Trường hợp người lao động được điều chuyển, luân chuyển, biệt phái thì căn cứ thời điểm trả thu nhập, người lao động đang làm việc tại tỉnh nào thì số thuế thu nhập cá nhân khấu trừ phát sinh được tính cho tỉnh đó.

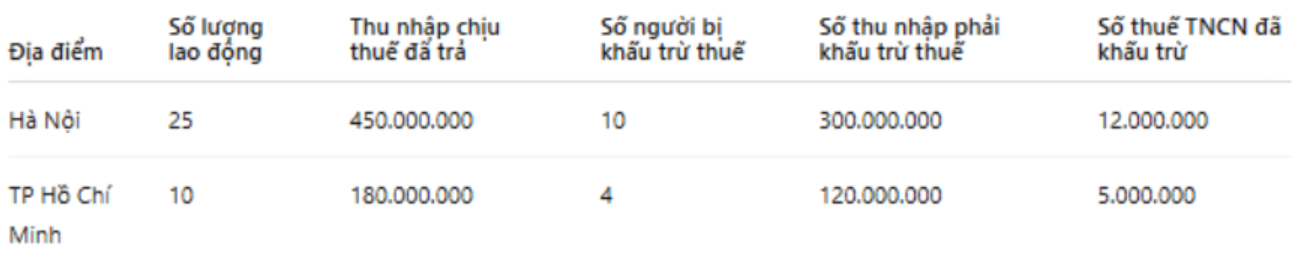

Ví dụ: Công ty ABC có trụ sở chính tại Hà Nội và có địa điểm kinh doanh là cơ sở sản xuất tại TP. Hồ Chí Minh. Công ty thực hiện kê khai khấu trừ thuế TNCN theo tháng.

Trong tháng 6/2024, trụ sở chính ở Hà Nội trả lương cho 35 nhân viên, trong đó 25 nhân viên đang làm việc tại Hà Nội 10 nhân viên làm việc tại Hồ Chí Minh, chi tiết thông tin như bảng sau:

→ Như vậy, Công ty phải phân bổ số Thuế TNCN phải nộp tại Hà Nội là 12.000.000 đồng và tại HCM là 5.000.000 đồng khi nộp tờ khai khấu trừ thuế TNCN tháng 6/2024.

Kết luận:

Như vậy đối với doanh nghiệp địa điểm kinh doanh là cơ sở sản xuất thì cần thực hiện phân bổ các loại thuế như sau:

– Thực hiện nộp lệ phí môn bài tại nơi có địa điểm kinh doanh.

– Thực hiện phân bổ số thuế GTGT, TNDN, TNCN phải nộp cho các tỉnh nơi có hoạt động kinh doanh.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nguyễn Xuân Hồng Nhân – Công ty TNHH Kiểm toán APS – 0966.955.811

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565