Trong thời gian qua, có rất nhiều câu hỏi từ phía các doanh nghiệp, kế toán và những người làm công tác thuế về vấn đề:

“Doanh nghiệp đã mua sắm và sử dụng tài sản cố định cho hoạt động sản xuất kinh doanh, nhưng chưa đăng ký phương pháp trích khấu hao TSCĐ và thời gian trích khấu hao của TSCĐ với Cơ quan Thuế thì chi phí khấu hao TSCĐ có được tính vào chi phí hợp lý khi tính thuế TNDN không? Và doanh nghiệp có được thay đổi phương pháp trích khấu hao và thời gian trích khấu hao của TSCĐ không?”

Đây là một nội dung tưởng chừng đơn giản nhưng thực tế lại gây ra không ít vướng mắc, và trong nhiều trường hợp, khiến doanh nghiệp bị loại chi phí, truy thu thuế cùng với các khoản xử phạt .Với mong muốn tháo gỡ những vướng mắc đồng thời giúp doanh nghiệp hiểu rõ hơn các quy định hiện hành về trích khấu hao tài sản cố định, xin trình bày quan điểm của chúng tôi về các quy định pháp lý liên quan và phân tích các tình huống thực tế trong bài viết dưới đây.

1. CƠ SỞ PHÁP LÝ

Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12, sửa đổi, bổ sung bởi Luật số 32/2013/QH13.

Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ hướng dẫn thi hành Luật thuế TNDN.

Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định 218/2013/NĐ-CP.

Thông tư số 96/2015/TT-BTC ngày 22/6/2015 sửa đổi, bổ sung Thông tư 78/2014/TT-BTC.

Thông tư số 45/2013/TT-BTC ngày 25/4/2013 về quản lý, sử dụng và trích khấu hao tài sản cố định.

2. CÁC VẤN ĐỀ LIÊN QUAN ĐẾN ĐĂNG KÝ PHƯƠNG PHÁP TRÍCH KHẤU HAO, KHUNG KHẤU HAO TÀI SẢN CỐ ĐỊNH VÀ THAY ĐỔI KHUNG KHẤU HAO TÀI SẢN CỐ ĐỊNH

2.1. Có phải đăng ký phương pháp trích khấu hao và thời gian trích khấu hao tài sản cố định với cơ quan thuế không? Và chi phí khấu hao TSCĐ khi chưa đăng ký phương pháp trích khấu hao và thời gian trích khấu hao tài sản cố định có được tính là chi phí hợp lý khi tính thuế TNDN không?

a, Căn cứ theo quy định tại Khoản 3, Điều 13 Thông tư 45/2013/TT-BTC về phương pháp trích khấu hao tài sản cố định như sau:

Điều 13. Phương pháp trích khấu hao tài sản cố định:

“3. Doanh nghiệp tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ theo quy định tại Thông tư này và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.”

=> Như vậy, doanh nghiệp phải đăng ký phương pháp trích khấu hao và thời gian trích khấu hao tài sản cố định với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.

b, Căn cứ theo Khoản 2.2, Điều 4, Thông tư 96/2015/TT-BTC Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“ 2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.2. Chi khấu hao tài sản cố định thuộc một trong các trường hợp sau:

“d) Phần trích khấu hao vượt mức quy định hiện hành của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

Doanh nghiệp thực hiện thông báo phương pháp trích khấu hao tài sản cố định mà doanh nghiệp lựa chọn áp dụng với cơ quan thuế trực tiếp quản lý trước khi thực hiện trích khấu hao (ví dụ: thông báo lựa chọn thực hiện phương pháp khấu hao đường thẳng…). Hàng năm doanh nghiệp trích khấu hao tài sản cố định theo quy định hiện hành của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định kể cả trường hợp khấu hao nhanh (nếu đáp ứng điều kiện).””

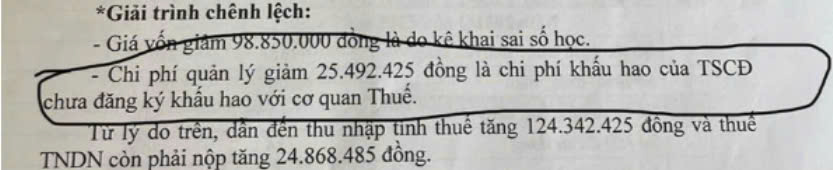

Độc giả có thể tham khảo biên bản thuế của một đơn vị, cơ quan thuế nêu vấn đề chi phí không được tính vào chi phí hợp lý đối với tài sản chưa đăng ký phương pháp khấu hao, thời gian khấu hao với cơ quan thuế:

=> Mặc dù chưa có quy định rõ chế tài với việc không nộp, chưa nộp thông báo này thì chi phí khấu hao đã thực hiện sẽ bị loại khỏi chi phí được trừ khi tính thuế thu nhập doanh nghiệp. Tuy nhiên, để thận trọng, Công ty nên thực hiện đăng ký phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ mà doanh nghiệp lựa chọn áp dụng với cơ quan thuế trực tiếp quản lý.

Ví dụ: Công ty TNHH ABC mua ô tô ngày 1/6/2024. Công ty dự tính đưa vào sử dụng ngày 25/8/2024. Như vậy, công ty phải làm thông báo phương pháp khấu hao tài sản cố định với cơ quan thuế trước ngày 25/8/2024 thì chi phí mới được tính là chi phí hợp lý khi tính thuế TNDN.

2.2 Có được thay đổi phương pháp trích khấu hao, thời gian trích khấu hao của tài sản cố định không?

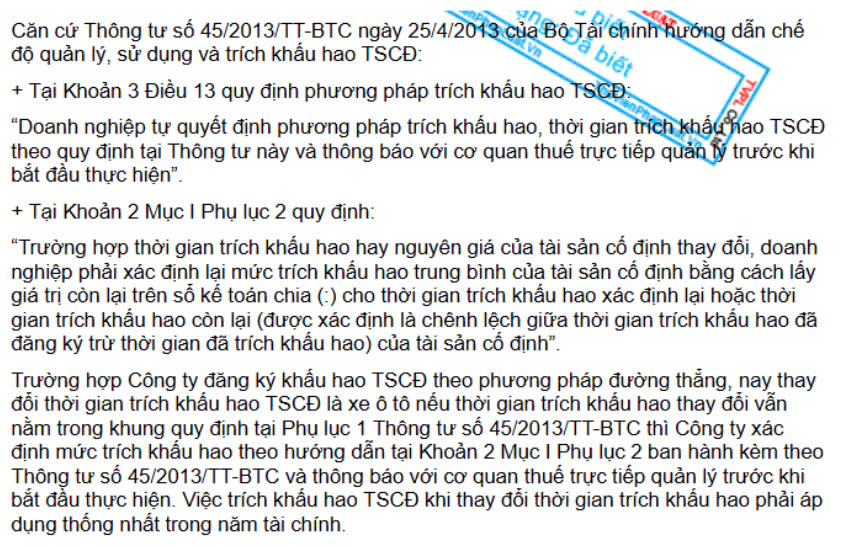

Căn cứ theo quy định tại Khoản 4, Điều 13 Thông tư 45/2013/TT-BTC về phương pháp trích khấu hao tài sản cố định như sau:

“Điều 13. Phương pháp trích khấu hao tài sản cố định:

- Phương pháp trích khấu hao áp dụng cho từng TSCĐ mà doanh nghiệp đã lựa chọn và thông báo cho cơ quan thuế trực tiếp quản lý phải được thực hiện nhất quán trong suốt quá trình sử dụng TSCĐ. Trường hợp đặc biệt cần thay đổi phương pháp trích khấu hao, doanh nghiệp phải giải trình rõ sự thay đổi về cách thức sử dụng TSCĐ để đem lại lợi ích kinh tế cho doanh nghiệp. Mỗi tài sản cố định chỉ được phép thay đổi một lần phương pháp trích khấu hao trong quá trình sử dụng và phải thông báo bằng văn bản cho cơ quan thuế quản lý trực tiếp.”

Căn cứ quy định tại điểm c Khoản 3 Điều 10 Thông tư 45/2013/TT-BTC về xác định thời gian trích khấu hao của tài sản cố định hữu hình như sau:

“Điều 10. Xác định thời gian trích khấu hao của tài sản cố định hữu hình:

- Thay đổi thời gian trích khấu hao tài sản cố định:

- c) Doanh nghiệp chỉ được thay đổi thời gian trích khấu hao TSCĐ một lần đối với một tài sản. Việc kéo dài thời gian trích khấu hao của TSCĐ bảo đảm không vượt quá tuổi thọ kỹ thuật của TSCĐ và không làm thay đổi kết quả kinh doanh của doanh nghiệp từ lãi thành lỗ hoặc ngược lại tại năm quyết định thay đổi. Trường hợp doanh nghiệp thay đổi thời gian trích khấu hao TSCĐ không đúng quy định thì Bộ Tài chính, cơ quan thuế trực tiếp quản lý yêu cầu doanh nghiệp xác định lại theo đúng quy định.”

=> Như vậy, Doanh nghiệp chỉ được thay đổi phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ một lần đối với một tài sản, nếu doanh nghiệp thay đổi thời gian trích khấu hao của TSCĐ, doanh nghiệp phải giải trình rõ sự thay đổi về cách thức sử dụng TSCĐ để đem lại lợi ích kinh tế cho doanh nghiệp. Đồng thời, việc thay đổi thời gian khấu hao phải đảm bảo thêm điều kiện việc kéo dài thời gian khấu hao tài sản cố định không được vượt quá tuổi thọ kỹ thuật của tài sản và không làm thay đổi kết quả sản xuất kinh doanh từ lãi thành lỗ hoặc ngược lại tại năm quyết định thay đổi.

Ví dụ thực tế:

Ngày 28/12/2023, Công ty TNHH XYZ nhập khẩu một dây chuyền máy móc thiết bị phục vụ hoạt động sản xuất, với tổng nguyên giá 5 tỷ đồng. Ban đầu, doanh nghiệp đăng ký khấu hao máy móc này trong khung 10 năm, phù hợp với quy định tại Thông tư 45/2013/TT-BTC của Bộ Tài chính (quy định về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định).

Đến năm 2024, do sự thay đổi nhanh chóng của công nghệ sản xuất (máy móc cũ nhanh lỗi thời), doanh nghiệp nhận thấy rằng máy móc này chỉ còn sử dụng hiệu quả trong 6 năm.

Do đó, doanh nghiệp làm thủ tục thay đổi thời gian khấu hao từ 10 năm xuống 6 năm, lập đầy đủ hồ sơ giải trình lý do thay đổi, và báo cáo với cơ quan thuế quản lý trực tiếp để được chấp nhận.

3. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

Công văn 803/TCT-CS ngày 13 tháng 03 năm 2019 của Tổng cục thuế:

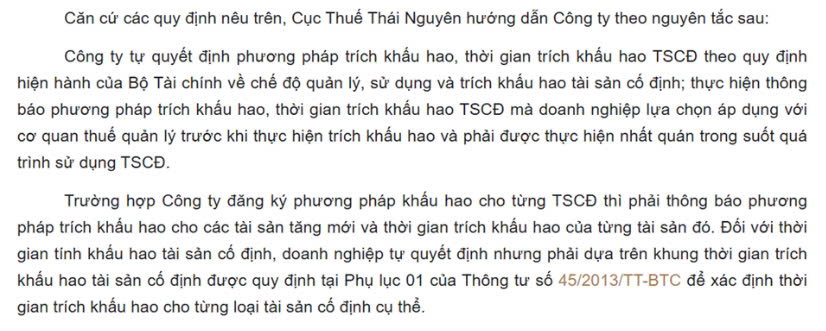

Công văn 1574/CTTNG-TTHT của Cục Thuế tỉnh Thái Nguyên về việc đăng ký phương pháp trích khấu hao tài sản cố định:

Căn cứ theo Công văn số 7654/CT-TTHT về chính sách thuế của Cục thuế Thành phố Hồ Chí Minh:

Căn cứ theo Công văn số 1167/CT-TTHT về khấu hao TSCĐ của Cục thuế Thành phố Hồ Chí Minh:

4. KẾT LUẬN

Doanh nghiệp phải thực hiện đăng ký phương pháp trích khấu hao và thời gian trích khấu hao tài sản cố định với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện trích khấu hao TSCĐ.

Chi phí khấu hao rủi ro sẽ bị loại khỏi chi phí hợp lý khi tính thuế TNDN nếu chưa thực hiện đăng ký phương pháp khấu hao, thời gian khấu hao TSCĐ với cơ quan thuế

Doanh nghiệp chỉ được thay đổi thời gian trích khấu hao TSCĐ một lần đối với một tài sản. Trường hợp đặc biệt cần thay đổi phương pháp trích khấu hao, doanh nghiệp phải giải trình rõ sự thay đổi về cách thức sử dụng TSCĐ để đem lại lợi ích kinh tế cho doanh nghiệp. Mỗi tài sản cố định chỉ được phép thay đổi một lần phương pháp trích khấu hao trong quá trình sử dụng và phải thông báo bằng văn bản cho cơ quan thuế quản lý trực tiếp.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Lưu Phương Thúy – Công ty TNHH Kiểm toán APS – 0383.772.754

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565