I . CƠ SỞ PHÁP LÝ

Thông tư 111/2013/TT-BTC ngày 15/08/2013 của Bộ tài chính về hướng dẫn thực hiện luật thuế thu nhập cá nhân, luật sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của chính phủ quy định chi tiết một số điều của luật thuế thu nhập cá nhân và luật sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân

Công văn số 62234/CTHN-TTHT ngày 20 tháng 11 năm 2024 của Cục thuế TP Hà Nội

Công văn số 24601/CTHN-TTHT ngày 19 tháng 04 năm 2023 của Cục thuế TP Hà Nội

Công văn số 8315/CTDAN-TTHT ngày 28 tháng 10 năm 2024 của Cục thuế TP Đà Nẵng

II . CÁC KHOẢN THU NHẬP CHỊU THUẾ TỪ TRÚNG THƯỞNG BAO GỒM NHỮNG KHOẢN THU NHẬP NÀO?

Căn cứ khoản 6 Điều 2 Thông tư 111/2013/TT-BTC

Thu nhập từ trúng thưởng là các khoản tiền hoặc hiện vật mà cá nhân nhận được dưới các hình thức sau đây:

a) Trúng thưởng xổ số do các công ty xổ số phát hành trả thưởng.

b) Trúng thưởng trong các hình thức khuyến mại khi tham gia mua bán hàng hóa, dịch vụ theo quy định của Luật Thương mại.

c) Trúng thưởng trong các hình thức cá cược, đặt cược được pháp luật cho phép.

d) Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác do các tổ chức kinh tế, cơ quan hành chính, sự nghiệp, các đoàn thể và các tổ chức, cá nhân khác tổ chức.

Như vậy thu nhập từ trúng thưởng, bao gồm: Trúng thưởng xổ số; Trúng thưởng trong các hình thức khuyến mại; Trúng thưởng trong các hình thức cá cược, đặt cược; Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác.

III . CÁCH TÍNH THUẾ TNCN TỪ TRÚNG THƯỞNG

Căn cứ Điều 15 Thông tư 111/2013/TT-BTC quy định cụ thể như sau:

- Thu nhập tính thuế

Thu nhập tính thuế từ trúng thưởng là phần giá trị giải thưởng vượt trên 10 triệu đồng mà người nộp thuế nhận được theo từng lần trúng thưởng không phụ thuộc vào số lần nhận tiền thưởng.

Trường hợp một giải thưởng nhưng có nhiều người trúng giải thì thu nhập tính thuế được phân chia cho từng người nhận giải thưởng. Người được trúng giải phải xuất trình các căn cứ pháp lý chứng minh. Trường hợp không có căn cứ pháp lý chứng minh thì thu nhập trúng thưởng tính cho một cá nhân. Trường hợp cá nhân trúng nhiều giải thưởng trong một cuộc chơi thì thu nhập tính thuế được tính trên tổng giá trị của các giải thưởng.

- Thuế suất thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng áp dụng theo Biểu thuế toàn phần với thuế suất là 10%.

- Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế đối với thu nhập từ trúng thưởng là thời điểm tổ chức, cá nhân trả thưởng cho người trúng thưởng.

Ví dụ minh họa 1:

Anh A trúng giải xổ số trị giá 25 triệu đồng vào ngày 01/05/2025. Giải thưởng được chia ra chuyển khoản 3 lần, mỗi lần 8,33 triệu đồng.

→ Mặc dù chia làm 3 lần nhận tiền, nhưng đây là một lần trúng thưởng duy nhất, nên thu nhập tính thuế là:

25 triệu – 10 triệu = 15 triệu đồng (phần vượt trên 10 triệu).

Anh A phải nộp thuế TNCN trên 15 triệu đồng.

Ví dụ minh họa 2:

Chị B và chị C cùng mua chung một vé số và trúng thưởng 50 triệu đồng. Hai người có biên bản thỏa thuận góp tiền mua vé và chia thưởng rõ ràng.

→ Mỗi người nhận 25 triệu đồng.

Thu nhập tính thuế của mỗi người là:

25 triệu – 10 triệu = 15 triệu đồng

→ Mỗi người phải nộp thuế trên 15 triệu đồng.

Trường hợp không có thỏa thuận hay căn cứ hợp pháp chứng minh thì toàn bộ 50 triệu sẽ bị tính là thu nhập của một người đứng tên nhận thưởng, và người đó sẽ bị tính thuế trên:

50 triệu – 10 triệu = 40 triệu đồng.

Ví dụ minh họa 3:

Anh D tham gia một chương trình truyền hình gameshow vào ngày 02/05/2025 và trúng 3 giải thưởng trong cùng chương trình:

- Vòng 1: 8 triệu đồng

- Vòng 2: 12 triệu đồng

- Vòng 3 (chung kết): 15 triệu đồng

Tổng giá trị giải thưởng anh D nhận được là:

8 + 12 + 15 = 35 triệu đồng

Vì đây là nhiều giải thưởng trong cùng một cuộc chơi, nên thu nhập tính thuế là phần vượt trên 10 triệu của tổng giải thưởng:

35 triệu – 10 triệu = 25 triệu đồng

→ Anh D phải nộp thuế thu nhập cá nhân trên 25 triệu đồng, không phải trên từng giải riêng lẻ.

IV . THU NHẬP TÍNH THUẾ CỤ THỂ ĐỐI VỚI MỘT SỐ TRÒ CHƠI CÓ THƯỞNG

Căn cứ Điều 15 Thông tư 111/2013/TT-BTC Thu nhập tính thuế đối với một số trò chơi có thưởng, cụ thể như sau:

- a) Đối với trúng thưởng xổ số là toàn bộ giá trị tiền thưởng vượt trên 10 triệu đồng trên một (01) vé xổ số nhận được trong một đợt quay thưởng chưa trừ bất cứ một khoản chi phí nào.

Ví dụ minh họa:

Anh E mua 2 vé số của cùng một công ty xổ số cho đợt quay ngày 01/05/2025:

- Vé 1 trúng giải đặc biệt: 50 triệu đồng

- Vé 2 trúng giải khuyến khích: 5 triệu đồng

→ Tính thuế theo từng vé như sau:

- Vé 1: Vì giá trị > 10 triệu, thu nhập tính thuế là:

50 triệu – 10 triệu = 40 triệu đồng - Vé 2: Vì giá trị ≤ 10 triệu → không tính thuế

→ Tổng thu nhập tính thuế: 40 triệu đồng

→ Thuế TNCN phải nộp: 10% × 40 triệu = 4 triệu đồng

- b) Đối với trúng thưởng khuyến mại bằng hiện vật là giá trị của sản phẩm khuyến mại vượt trên 10 triệu đồng được quy đổi thành tiền theo giá thị trường tại thời điểm nhận thưởng chưa trừ bất cứ một khoản chi phí nào.

Ví dụ minh họa:

Chị H tham gia chương trình khuyến mại “Mua hàng trúng quà” của một siêu thị và trúng thưởng một chiếc tủ lạnh.

- Tủ lạnh có giá thị trường tại thời điểm nhận thưởng là 28 triệu đồng.

→ Thu nhập tính thuế là phần vượt trên 10 triệu:

28 triệu – 10 triệu = 18 triệu đồng

→ Thuế TNCN phải nộp: 10% × 18 triệu = 1,8 triệu đồng

- c) Đối với trúng thưởng trong các hình thức cá cược, đặt cược là toàn bộ giá trị giải thưởng vượt trên 10 triệu đồng mà người tham gia nhận được chưa trừ bất cứ một khoản chi phí nào.”

c.1) Đối với trúng thưởng trong các hình thức cá cược, đặt cược là toàn bộ giá trị giải thưởng vượt trên 10 triệu đồng mà người tham gia nhận được chưa trừ bất cứ một khoản chi phí nào.

c.2) Đối với trúng thưởng trong các casino, trúng thưởng trong các hình thức trò chơi tại Điểm vui chơi giải trí có thưởng là phần giá trị vượt trên 10 triệu đồng mà cá nhân nhận được từ trúng thưởng trong một cuộc chơi, cụ thể như sau:

c.2.1) Thu nhập từ trúng thưởng trong một cuộc chơi là chênh lệch giữa số tiền mặt người chơi nhận lại (cash out) trừ đi số tiền mặt đã chi ra (cash in) trong một cuộc chơi.

Trường hợp thu nhập từ trúng thưởng là ngoại tệ thì phải quy đổi ra đồng Việt Nam theo tỷ giá ngoại tệ do Ngân hàng Nhà nước công bố có hiệu lực tại thời điểm phát sinh thu nhập.

c.2.2) Cách xác định số tiền mặt nhận lại và số tiền mặt đã chi ra trong một cuộc chơi như sau:

c.2.2.1) Đối với hình thức chơi bằng đồng tiền quy ước (đồng chíp, đồng chíp trung gian và đồng xèng theo Quy chế quản lý tài chính đối với hoạt động kinh doanh trò chơi có thưởng của Bộ Tài chính):

c.2.2.1.1) Số tiền mặt người chơi nhận lại (cash out) trong một cuộc chơi là tổng giá trị các lần người chơi đổi đồng chíp/xèng lấy tiền mặt trong suốt một cuộc chơi.

c.2.2.1.2) Số tiền mặt đã chi ra (cash in) trong một cuộc chơi là tổng giá trị các lần người chơi đổi tiền mặt lấy đồng chíp/xèng trong suốt một cuộc chơi.

Căn cứ xác định số tiền mặt nhận lại và số tiền mặt đã chi ra trong một cuộc chơi là hóa đơn đổi tiền cho khách (theo mẫu kèm theo Quy chế quản lý tài chính đối với hoạt động kinh doanh trò chơi có thưởng của Bộ Tài chính) và các hóa đơn, chứng từ theo quy định của pháp luật kế toán hiện hành.

Ví dụ 13: Ông M từ lúc vào cho đến lúc ra khỏi Điểm vui chơi giải trí có thưởng đã thực hiện 3 lần đổi tiền mặt lấy đồng chíp, tổng giá trị của cả 3 lần là 500 USD và thực hiện 2 lần đổi đồng chíp lấy tiền mặt, tổng giá trị cả 2 lần đổi là 700 USD. Căn cứ các lần đổi tiền thì thu nhập từ trúng thưởng và thu nhập tính thuế của Ông A được xác định như sau :

– Thu nhập từ trúng thưởng = 700 USD – 500 USD = 200 USD.

– Thu nhập tính thuế = 200 USD × tỷ giá USD/VND – 10 triệu đồng

c.2.2.2) Đối với hình thức chơi với máy chơi tự động bằng tiền mặt:

c.2.2.2.1) Số tiền mặt người chơi nhận lại trong một cuộc chơi là tổng giá trị số tiền rút khỏi máy chơi (Cash out) khi kết thúc một cuộc chơi trừ đi phần giải thưởng tích lũy (nếu có).

c.2.2.2.2) Số tiền mặt đã chi ra trong một cuộc chơi là tổng giá trị các lần nạp tiền mặt vào máy chơi (Key in/Cash in) trong suốt một cuộc chơi.

Riêng đối với hình thức trúng thưởng từ giải thưởng tích lũy (jackpot), các giải thưởng định kỳ cho khách may mắn và các hình thức tương tự khác thì thu nhập từ trúng thưởng là toàn bộ giá trị giải thưởng chưa trừ bất cứ một khoản chi phí nào khác.

Ví dụ 14: Ông N chơi trực tiếp với máy chơi tự động dùng tiền mặt. Trong một cuộc chơi Ông N đã thực hiện 2 lần nạp tiền (Key in), tổng giá trị các lần nạp tiền (Key in) là 300 USD. Khi kết thúc cuộc chơi Ông N rút toàn bộ số tiền còn lại khỏi máy chơi (Cash out), tổng số tiền mặt còn lại (Cash out) là 1.500 USD. Trong cuộc chơi đó ông N còn trúng thêm phần thưởng từ giải thưởng tích lũy (jackpot) là 1.000 USD (Giá trị giải thưởng jackpot đã được cộng dồn trong số tiền Cash out). Căn cứ số tiền nạp vào và số tiền rút ra thì thu nhập từ trúng thưởng và thu nhập tính thuế của Ông N bao gồm 02 khoản như sau:

– Thu nhập trúng thưởng từ giải thưởng tích lũy (jackpot) của Ông B là toàn bộ giá trị giải thưởng tích lũy (jackpot) :

+ Thu nhập từ trúng thưởng = 1000 USD

+ Thu nhập tính thuế = 1000USD × tỷ giá USD/VND – 10 triệu đồng.

– Thu nhập trúng thưởng từ cuộc chơi với máy chơi tự động của Ông B là:

+ Thu nhập từ trúng thưởng :

= 1500 USD – 1000 USD – 300 USD = 200 USD.

+ Thu nhập tính thuế :

= 200 USD × tỷ giá USD/VND – 10 triệu đồng.

c.2.3) Trường hợp tổ chức trả thưởng trò chơi điện tử có thưởng, casino không xác định được thu nhập chịu thuế của cá nhân trúng thưởng để khấu trừ thuế theo hướng dẫn tại điểm c.2, khoản 1, Điều này thì thực hiện nộp thuế thay cho các cá nhân trúng thưởng theo mức ấn định trên tổng số tiền trả lại cho người chơi (cash out). Tổ chức trả thưởng trò chơi điện tử có thưởng, casino nếu áp dụng nộp thuế thu nhập cá nhân theo mức ấn định phải đăng ký với cơ quan thuế và điều chỉnh lại cơ cấu trả thưởng cho khách là thu nhập sau thuế để niêm yết công khai tại điểm vui chơi giải trí có thưởng. Mức thuế ấn định thực hiện theo hướng dẫn riêng của Bộ Tài chính.

c.2.4) “Một cuộc chơi” được xác định như sau:

– Đối với hình thức chơi bằng đồng tiền quy ước, cuộc chơi được bắt đầu khi người chơi vào Điểm vui chơi giải trí có thưởng và kết thúc khi người chơi đó ra khỏi Điểm vui chơi giải trí có thưởng.

– Đối với hình thức chơi với máy chơi tự động bằng tiền mặt thì cuộc chơi được bắt đầu khi người chơi nạp tiền vào máy chơi (Key in/Cash in) và kết thúc khi người chơi rút tiền khỏi máy chơi (Cash out).

– Đối với trúng thưởng từ giải thưởng tích lũy (jackpot), các giải thưởng định kỳ cho khách chơi may mắn và các hình thức tương tự khác mỗi lần trúng thưởng được coi là một cuộc chơi riêng biệt.

- d) Đối với trúng thưởng từ các trò chơi, cuộc thi có thưởng được tính theo từng lần lĩnh thưởng. Giá trị tiền thưởng bằng toàn bộ số tiền thưởng vượt trên 10 triệu đồng mà người chơi nhận được chưa trừ bất cứ một khoản chi phí nào.

Ví dụ minh họa:

Anh K tham gia một cuộc thi trực tuyến “Đố vui có thưởng” và trong tháng 5, anh giành chiến thắng trong 2 lần thi:

- Lần 1 (ngày 05/5): Anh nhận được tiền thưởng 9 triệu đồng

→ Vì < 10 triệu → Không tính thuế - Lần 2 (ngày 20/5): Anh nhận được tiền thưởng 20 triệu đồng

→ Vì > 10 triệu → Thu nhập tính thuế là:

20 triệu – 10 triệu = 10 triệu đồng

→ Thuế TNCN phải nộp: 10% × 10 triệu = 1 triệu đồng

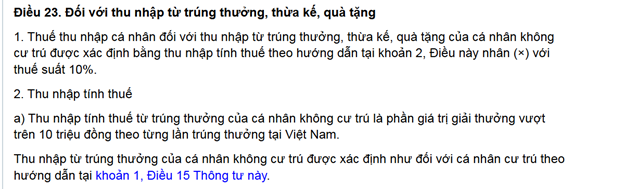

Lưu ý: Căn cứ Điều 23 Thông tư 111/2013/TT-BTC Thu nhập từ trúng thưởng của cá nhân không cư trú được xác định như đối với cá nhân cư trú theo hướng dẫn tại khoản 1, Điều 15 Thông tư này

5 . MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ TÍNH THUẾ TNCN ĐỐI VỚI THU NHẬP TỪ TRÚNG THƯỞNG

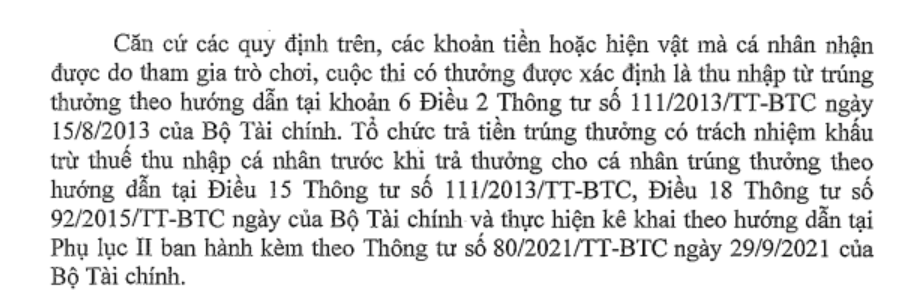

Công văn số 62234/CTHN-TTHT ngày 20 tháng 11 năm 2024 của Cục thuế TP Hà Nội:

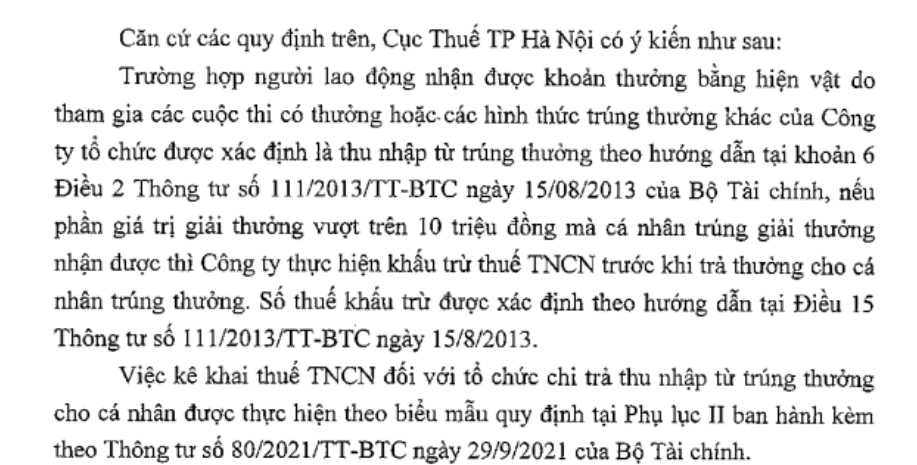

Công văn số 24601/CTHN-TTHT ngày 19 tháng 04 năm 2023 của Cục thuế TP Hà Nội:

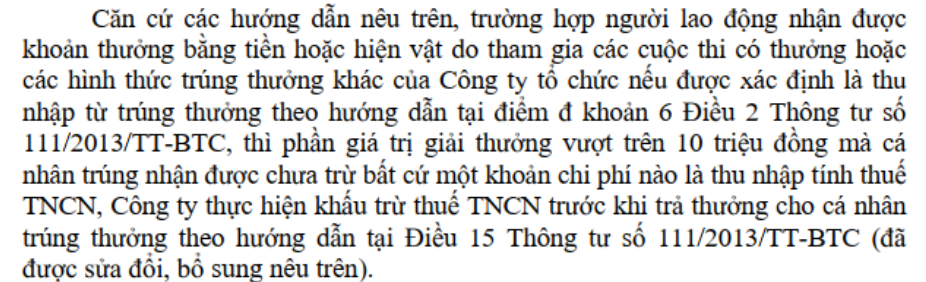

Công văn số 8315/CTDAN-TTHT ngày 28 tháng 10 năm 2024 của Cục thuế TP Đà Nẵng:

6 . KẾT LUẬN

Thu nhập từ trúng thưởng là các khoản tiền hoặc hiện vật mà cá nhân nhận được có giá trị trên 10 triệu đồng cho từng lần trúng thưởng cần phải kê khai nộp thuế TNCN áp dụng theo Biểu thuế toàn phần với thuế suất là 10%.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nguyễn Xuân Hồng Nhân – Công ty TNHH Kiểm toán APS – 0966.955.811

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565