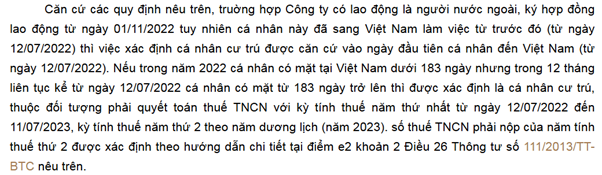

Quyết toán thuế thu nhập cá nhân là quá trình kê khai, xác nhận số thuế phải nộp hoặc được hoàn trong năm tính thuế. Tuy nhiên có một số trường hợp người nước ngoài đến Việt Nam làm việc trong thời gian tính theo năm dương lịch đầu tiên là dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên; khi đó thực hiện quyết toán thuế thu nhập cá nhân cho lao động nước ngoài đó như thế nào?

1. CƠ SỞ PHÁP LÝ

– Thông tư 111/2013/TT-BTC ngày 15/08/2013 Hướng Dẫn Thực Hiện Luật Thuế Thu Nhập Cá Nhân, Luật Sửa Đổi, Bổ Sung Một Số Điều Của Luật Thuế Thu Nhập Cá Nhân Và Nghị Định Số 65/2013/NĐ-CP Của Chính Phủ Quy Định Chi Tiết Một Số Điều Của Luật Thuế Thu Nhập Cá Nhân Và Luật Sửa Đổi, Bổ Sung Một Số Điều Của Luật Thuế Thu Nhập Cá Nhân

2. KHI NÀO THỰC HIỆN QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN VẮT NĂM CHO NGƯỜI NƯỚC NGOÀI VÀ CÁCH TÍNH THUẾ THU NHẬP CÁ NHÂN TRÙNG DO QUYẾT TOÁN VẮT NĂM NHƯ THẾ NÀO?

Theo quy định tại khoản 1 Điều 1 Thông tư số 111/2013/TT-BTC

Theo quy định tại điểm b.3, khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC

Theo quy định tại khoản e Điều 26 Thông tư số 111/2013/TT-BTC

Như vậy,

Điều kiện thực hiện quyết toán thuế thu nhập cá nhân vắt năm cho người nước ngoài như sau:

- Khấu trừ theo Biểu lũy tiến từng phần: Áp dụng đối với trường hợp người nộp thuế có thời gian làm việc tại Việt Nam từ 183 ngày trở lên trong năm tính thuế, căn cứ theo hợp đồng lao động hoặc văn bản cử sang công tác.

- Trường hợp đặc biệt: Trong năm đầu tiên, người nước ngoài có mặt tại Việt Nam dưới 183 ngày. Tuy nhiên tổng thời gian có mặt tại Việt Nam trong 12 tháng liên tục kể từ ngày đầu tiên nhập cảnh đạt 183 ngày trở lên.

+ Lúc này kỳ tính thuế đầu tiên của người này sẽ được xác định là 12 tháng liên tục (thời gian kể từ ngày đầu tiên có mặt tại Việt Nam); lên tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN theo mục Quyết toán 12 tháng liên tục khác năm dương lịch.

+ Năm tính thuế thứ hai: Được tính theo năm dương lịch thứ hai. Thời gian tính kể từ khi người nộp thuế bắt đầu làm việc tại Việt Nam; lên tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN theo mục Quyết toán thuế theo năm dương lịch.

+ Thuế thu nhập cá nhân khấu trừ theo Biểu lũy tiến từng phần.

- Trường hợp cá nhân nước ngoài quay lại Việt Nam làm việc lần hai vẫn có thể quyết toán thuế theo hình thức “vắt năm” như lần đầu nếu đáp ứng điều kiện cư trú. Theo Thông tư 111/2013/TT-BTC, cá nhân được coi là cư trú nếu có mặt tại Việt Nam từ đủ 183 ngày trong 12 tháng liên tục kể từ ngày nhập cảnh, không nhất thiết trong một năm dương lịch. Vì vậy, trong lần quay lại làm việc thứ hai nếu trong năm đầu tiên chỉ ở dưới 183 ngày, nhưng tính đủ 183 ngày trong chu kỳ 12 tháng thì vẫn được xác định là cư trú và phải quyết toán thuế theo biểu thuế lũy tiến. Mỗi đợt làm việc sẽ được xem xét độc lập, không phụ thuộc vào các lần trước.

- Trường hợp cá nhân nước ngoài quay lại Việt Nam làm việc lần hai trong cùng năm đã quyết toán thuế cần quyết toán lại nếu phát sinh thêm thu nhập hoặc thay đổi tình trạng cư trú. Nếu lần đầu cá nhân ở chưa đủ 183 ngày nhưng khi quay lại và đủ điều kiện cư trú trong 12 tháng liên tục, cá nhân phải quyết toán lại toàn bộ thu nhập trong năm theo biểu thuế lũy tiến. Nếu đã là cá nhân cư trú và quyết toán đủ cho cả năm, thì việc quay lại làm phát sinh thêm thu nhập và cần quyết toán bổ sung cuối năm để xác định lại số thuế phải nộp.

Khi quyết toán thuế thu nhập cá nhân vắt năm cho người nước ngoài, số thuế còn phải nộp trong năm tính thuế thứ hai được xác định như sau:

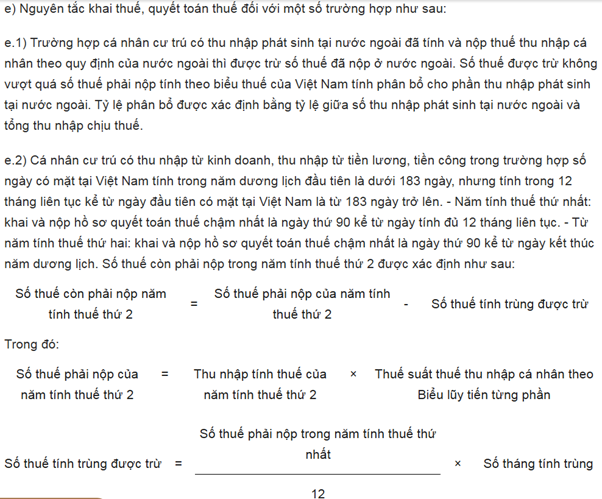

| Số thuế phải nộp của năm tính thuế thứ hai | = | Thu nhập tính thuế của năm tính thuế thứ hai | x | Thuế suất thuế thu nhập cá nhân theo Biểu lũy tiến từng phần |

| Số thuế tính trùng được trừ | = | (Số thuế phải nộp trong năm tính thuế thứ nhất) | x | Số tháng tính trùng |

| 12 | ||||

| Số thuế còn phải nộp của năm tính thuế thứ hai | = | Số thuế phải nộp của năm tính thuế thứ hai | – | Số thuế tính trùng được trừ |

Ví dụ về quyết toán vắt năm cho người nước ngoài:

Ông K, quốc tịch Trung Quốc, nhập cảnh vào Việt Nam ngày 01/10/2023 để làm việc tại Công ty A.

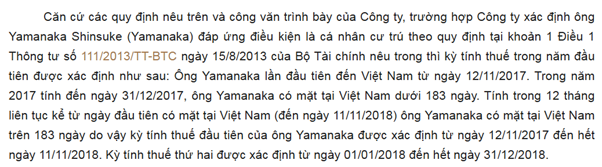

Trong năm 2024, ông K chỉ có mặt tại Việt Nam 93 ngày (từ 01/10/2023 đến 31/12/2023), dưới 183 ngày. Tuy nhiên, tổng số ngày có mặt tại Việt Nam trong 12 tháng liên tục kể từ ngày 01/10/2023 đến 30/09/2024 là 210 ngày . Trong năm 2024, tổng số ngày có mặt tại Việt Nam của ông K là 205 ngày. Do đó, Ông K đủ điều kiện là cá nhân cư trú theo điểm b.2, khoản 1, Điều 1, Thông tư 111/2013/TT-BTC.

Khi đó, quá trình thực hiện quyết toán thuế thu nhập cá nhân của ông K bao gồm hai kỳ quyết toán. Đó là kỳ quyết toán vắt năm (của kỳ tính thuế đầu tiên là 12 tháng liên tục từ 01/10/2023 đến 30/09/2024) và kỳ quyết toán theo năm dương lịch (năm 2024).

| Qúy 4/2023 | Qúy 1/2024 | Qúy 2/2024 | Qúy 3/2024 | Qúy 4/2024 | |

| Thu nhập chịu thuế | 112.381.638 | 112.326.959 | 115.977.362 | 115.547.774 | 115.761.636 |

| Giảm trừ bản thân | 33.000.000 | 33.000.000 | 33.000.000 | 33.000.000 | 33.000.000 |

| Giảm trừ NPT | 13.200.000 | 13.200.000 | 13.200.000 | 13.200.000 | 13.200.000 |

| Các khoản bảo hiểm được trừ | 1.162.800 | 1.162.800 | 1.162.800 | 1.162.800 | 1.162.800 |

| Thuế TNCN đã tạm nộp, đã khấu trừ | 8.053.768 | 8.042.832 | 8.772.912 | 11.326.995 | 11.369.767 |

Quyết toán thuế kỳ vắt năm (01/10/2023 – 30/09/2024)

Ông K kê khai đầy đủ các chỉ tiêu trên tờ khai quyết toán kỳ vắt năm 2023 theo hướng dẫn kê khai trên tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN theo mục Quyết toán 12 tháng liên tục khác năm dương lịch. Đồng thời đã thực hiện các thủ tục quyết toán đúng quy định pháp luật.

Tổng thu nhập chịu thuế trong năm tính thuế thứ nhất = 112.381.638 + 112.326.959 + 115.977.362 + 115.547.774 = 456.233.733 (đồng)

Các khoản giảm trừ: 189.451.200 đồng, trong đó:

+ Bản thân cá nhân: 11.000.000 x 12 = 132.000.000 (đồng)

+ Người phụ thuộc: 52.800.000 (đồng)

+ Các khoản bảo hiểm được trừ: 4.651.200 (đồng)

Thu nhâp tính thuế trong kỳ = 456.233.733 – 189.451.200 = 266.782.533 (đồng)

Số thuế phải nộp trong kỳ = Thu nhập tính thuế trong kỳ x Thuế suất thuế TNCN theo Biểu lũy tiến từng phần = 33.556.507 (đồng)

Tổng số thuế TNCN đã khấu trừ, đã tạm nộp = 8.053.7680 + 8.042.832 + 8.772.912 + 11.326.995 = 36.196.507 (đồng)

Tổng số thuế TNCN nộp thừa trong kỳ = 36.196.507 – 33.556.507 = 2.640.000 (đồng)

Quyết toán thuế kỳ năm dương lịch (01/01/2024 – 31/12/2024)

Ông K kê khai đầy đủ các chỉ tiêu trên tờ khai quyết toán kỳ năm 2024 theo hướng dẫn kê khai trên tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN theo mục Quyết toán thuế theo năm dương lịch. Đồng thời đã thực hiện các thủ tục quyết toán đúng quy định pháp luật.

Số thuế tạm nộp của quý 1, quý 2 và quý 3 năm 2024 đã được kê khai trong kỳ quyết toán vắt năm trước đó. Số thuế còn phải nộp trong năm tính thuế thứ hai được xác định như sau:

Tổng thu nhập chịu thuế trong năm tính thuế thứ nhất = 112.326.959 + 115.977.362 + 115.547.774 + 115.761.636 = 459.613.731 (đồng)

Các khoản giảm trừ: 189.451.200 đồng, trong đó:

+ Bản thân cá nhân: 11.000.000 x 12 = 132.000.000 (đồng)

+ Người phụ thuộc: 52.800.000 (đồng)

+ Các khoản bảo hiểm được trừ: 4.651.200 (đồng)

Thu nhâp tính thuế trong kỳ = 459.613.731 – 189.451.200 = 270.162.531 (đồng)

Số thuế phải nộp của năm tính thuế thứ hai = Thu nhập tính thuế trong kỳ x Thuế suất thuế TNCN theo Biểu lũy tiến từng phần = 34.232.506 (đồng)

Số thuế tính trùng được trừ = 33.556.507 /12 x 9 = 25.167.380 (đồng)

Số thuế còn phải nộp của năm tính thuế thứ hai = 34.232.506 – 25.167.380 = 9.065.126 (đồng)

Tổng số thuế TNCN đã khấu trừ, đã tạm nộp trong năm 2024 = 8.042.832 + 8.772.912 + 11.326.995 + 11.369.767 = 39.512.506 (đồng)

Tổng số thuế TNCN đã khấu trừ, đã tạm nộp trong quý 1, quý 2, quý 3 năm 2024 = 8.042.832 + 8.772.912 + 11.326.995 = 28.142.739 (đồng)

Tổng số thuế TNCN nộp thừa trong kỳ = 39.512.506 – 28.142.739 – 9.065.126 = 2.304.641 (đồng)

3. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

Công văn số 3324/CTBNI-TTHT ngày 26/6/2024 của Cục thuế tỉnh Bắc Ninh

Công văn số 4502/CTBNI-TTHT ngày 25/09/2023 của Cục thuế tỉnh Bắc Ninh

Công văn số 2414/TCT-DNNCN ngày 07/07/2022 của Tổng cục thuế

Công văn số 4945/CT-TTHT ngày 19/05/2017 của Cục thuế TP. Hồ Chí Minh

Công văn số 85039/CT-TTHT ngày 27/12/2018 của Cục thuế TP. Hà Nội

4. KẾT LUẬN

Trong trường hợp người nước ngoài đến Việt Nam làm việc trong thời gian tính theo năm dương lịch đầu tiên là dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên. Lúc này kỳ tính thuế đầu tiên được xác định là 12 tháng liên tục (thời gian kể từ ngày đầu tiên có mặt tại Việt Nam); lên tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN theo mục Quyết toán 12 tháng liên tục khác năm dương lịch.

Đối với năm tính thuế thứ hai được tính theo năm dương lịch thứ hai. Thời gian tính kể từ khi người nộp thuế bắt đầu làm việc tại Việt Nam, lên tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN theo mục Quyết toán thuế theo năm dương lịch và thực hiện xác định số thuế TNCN trùng do quyết toán thuế TNCN vắt năm.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Đỗ Huyền Anh – Công ty TNHH Kiểm toán APS – 0981.267.576

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565