Trong thực tế hoạt động, doanh nghiệp khó tránh khỏi các trường hợp hàng hóa bị lỗi, hỏng hoặc phải tiêu hủy do nhiều nguyên nhân khác nhau. Tuy nhiên, không phải khoản chi phí nào liên quan đến hàng lỗi, hỏng, tiêu hủy cũng được cơ quan thuế chấp nhận. Làm sao để chi phí này được khấu trừ thuế GTGT và được tính vào chi phí hợp lý khi xác định thuế TNDN? Đây là bài toán cần doanh nghiệp hiểu rõ quy định và chuẩn bị đầy đủ hồ sơ chứng từ để tránh rủi ro khi quyết toán thuế.

1. CƠ SỞ PHÁP LÝ

- Thông Tư Số 219/2013/TT-BTC Ngày 31/12/2013 Của Bộ Tài Chính, Hướng Dẫn Thi Hành Luật Thuế Giá Trị Gia Tăng Và Nghị Định Số 209/2013/NĐ-CP Ngày 18/12/2013 Của Chính Phủ Quy Định Chi Tiết Và Hướng Dẫn Thi Hành Một Số Điều Luật Thuế Giá Trị Gia Tăng;

- Thông Tư Số 96/2015/TT-BTC Ngày 22/6/2015 Của Bộ Tài Chính Hướng Dẫn Về Thuế Thu Nhập Doanh Nghiệp Tại Nghị Định Số 12/2015/NĐ-CP Ngày 12/2/2015 Của Chính Phủ Quy Định Chi Tiết Thi Hành Luật Sửa Đổi, Bổ Sung Một Số Điều Của Các Luật Về Thuế Và Sửa Đổi Bổ Sung Một Số Điều Của Các Nghị Định Về Thuế Và Sửa Đổi, Bổ Sung Một Số Điều Của Thông Tư Số 78/2014/TT-BTC Ngày 18/6/2014, Thông Tư Số 119/2014/TT-BTC Ngày 25/8/2014, Thông Tư Số 151/2014/TT-BTC Ngày 10/10/2014 Của Bộ Tài Chính

2. CHI PHÍ HÀNG LỖI, HỎNG, TIÊU HỦY CÓ ĐƯỢC KHẤU TRỪ THUẾ GTGT VÀ ĐƯỢC TRỪ KHI TÍNH THUẾ TNDN KHÔNG

2.1. Chi phí hàng lỗi, hỏng, tiêu hủy có được khấu trừ thuế GTGT không?

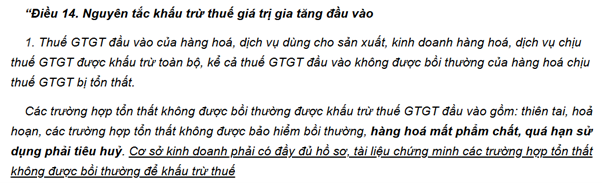

Theo quy định tại khoản 1 Điều 14 Thông tư số 219/2013/TT-BTC

Như vây,

Chi phí hàng lỗi, hỏng, tiêu hủy có được khấu trừ thuế GTGT trong trường hợp:

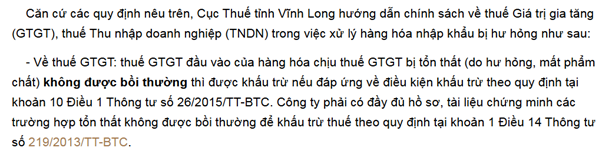

- Nếu việc hư hỏng phát sinh trong quá trình sản xuất, lưu kho, vận chuyển do nguyên nhân khách quan (ví dụ: thiên tai, hỏa hoạn, thay đổi điều kiện bảo quản, hao hụt trong định mức,…); hàng hóa mất phẩm chất, quá hạn sử dụng và hàng hóa đó vẫn thuộc phạm vi phục vụ cho hoạt động kinh doanh, có đầy đủ hồ sơ, chứng từ hợp lệ thì thuế GTGT đầu vào tương ứng với giá trị hàng hóa đó vẫn được khấu trừ.

- Nếu doanh nghiệp có ký hợp đồng bảo hiểm cho hàng hóa và được bồi thường một phần giá trị tổn thất thì chỉ phần thiệt hại thực tế không được bồi thường mới được khấu trừ thuế GTGT đầu vào nếu đáp ứng đầy đủ điều kiện theo quy định. Để đảm bảo được khấu trừ phần thuế hợp lệ, doanh nghiệp phải có đầy đủ hồ sơ gồm: biên bản kiểm kê xác định giá trị tổn thất, quyết định xử lý hàng hóa hư hỏng, biên bản tiêu hủy và các chứng từ liên quan đến việc nhận bồi thường (hợp đồng bảo hiểm, văn bản chấp thuận bồi thường, phiếu thu tiền…). Việc thiếu chứng từ hoặc không chứng minh được phần thiệt hại thực tế sẽ dẫn đến việc không được khấu trừ thuế.

Chi phí hàng lỗi, hỏng, tiêu hủy không được khấu trừ thuế GTGT trong trường hợp:

- Nếu hàng bị lỗi, hỏng, tiêu hủy không phục vụ cho hoạt động kinh doanh (ví dụ: hàng bị lỗi hỏng, tiêu hủy do lỗi quản lý, do sử dụng không đúng mục đích, do dừng sản xuất mẫu mã, do thay đổi kế hoạch,…), hoặc không có đầy đủ hồ sơ, chứng từ hợp lệ, thì không được khấu trừ thuế GTGT đầu vào tương ứng với giá trị hàng hóa đó.

- Nếu doanh nghiệp có ký hợp đồng bảo hiểm cho hàng hóa và được bồi thường toàn bộ giá trị hàng lỗi hỏng thì toàn bộ phần GTGT đầu vào tương ứng sẽ không được khấu trừ.

2.2. Chi phí hàng lỗi, hỏng, tiêu hủy có được trừ khi tính thuế TNDN không?

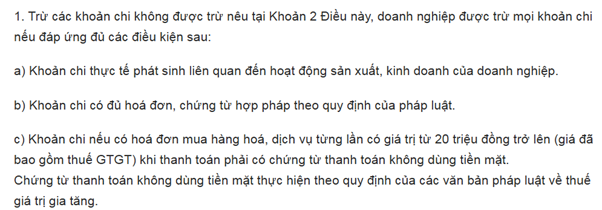

Theo quy định tại Điều 4 Thông tư số 96/2015/TT-BTC

Như vậy,

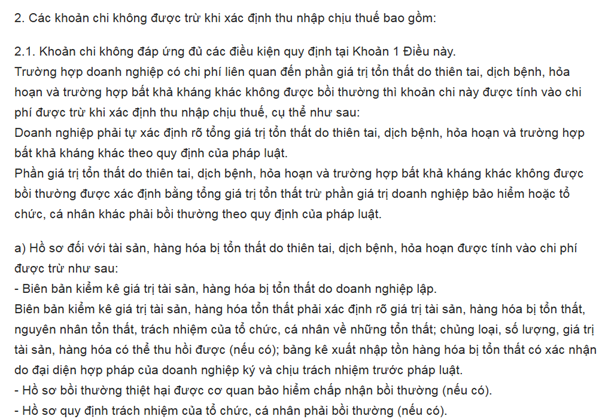

Chi phí hàng lỗi, hỏng, tiêu hủy có được có được trừ khi tính thuế TNDN trong trường hợp:

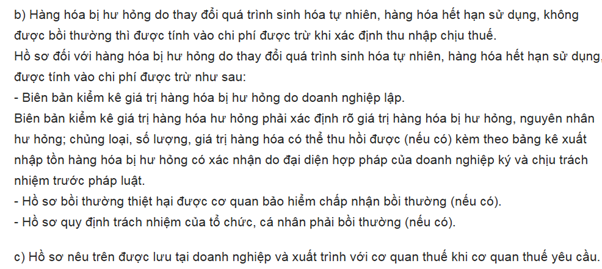

– Nếu hàng hóa bị lỗi, hỏng, tiêu hủy không được bồi thường (ví dụ: do hao hụt tự nhiên, hư hỏng trong quá trình sản xuất hoặc hết hạn sử dụng…), doanh nghiệp được tính vào chi phí hợp lý, nếu:

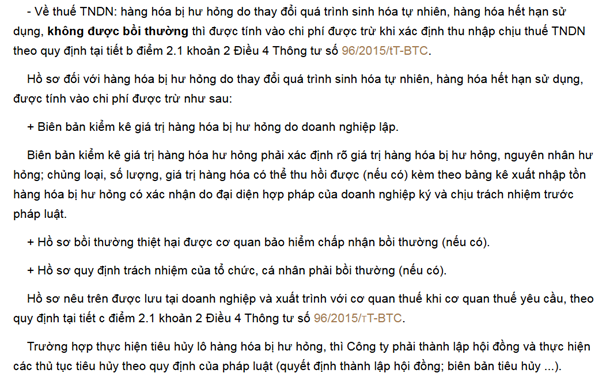

- Có quyết định tiêu hủy của người có thẩm quyền;

- Có biên bản kiểm kê, xác định giá trị hàng hóa hư hỏng;

- Hồ sơ bồi thường thiệt hại của cơ quan bảo hiểm chấp nhận bồi thường (nếu có);

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có);

- Có biên bản tiêu hủy, ghi rõ lý do, hình thức tiêu hủy, thành phần tham gia;

- Nếu thuê đơn vị bên ngoài tiêu hủy, phải có hợp đồng và hóa đơn dịch vụ tiêu hủy;

- Chứng minh được tính có thật của hàng hóa lỗi hỏng thông qua bằng chứng khách quan (hình ảnh, video, biên bản xác nhận của bên thứ ba,…) hoặc đặc điểm sinh hóa tự nhiên của hàng hóa;

- Hàng hóa bị tiêu hủy thuộc phạm vi hoạt động kinh doanh.

– Nếu doanh nghiệp nhận được khoản bồi thường từ bảo hiểm, nhà cung cấp, nhân viên hoặc bên thứ ba cho phần hàng hóa bị thiệt hại thì phần giá trị tổn thất đã được bồi thường không được tính vào chi phí được trừ; chỉ phần thiệt hại thực tế còn lại (sau khi trừ bồi thường) mới có thể hạch toán vào chi phí hợp lý nếu đáp ứng đủ điều kiện nêu trên.

Ví dụ: Công ty TNHH A hoạt động trong lĩnh vực sản xuất thực phẩm. Trong tháng 3/2025, một lô hàng thành phẩm trị giá 110 triệu đồng (chưa thuế GTGT) bị hư hỏng do hệ thống kho lạnh gặp sự cố.

Doanh nghiệp mua bảo hiểm tài sản và được bảo hiểm chi trả 70 triệu đồng cho tổn thất này.

Hàng hóa không còn khả năng sử dụng nên được tiêu hủy. Công ty thuê đơn vị xử lý rác thải chuyên dụng để tiêu hủy, chi phí là 5,5 triệu đồng (trong đó có 0,5 triệu đồng thuế GTGT).

Công ty cung cấp đầy đủ hồ sơ, chứng từ liên quan đến hàng hóa bị tiêu hủy, việc bồi thường.

Về thuế giá trị gia tăng:

- GTGT đầu vào của lô hàng:

Giá trị hàng hóa: 110 triệu đồng

Thuế GTGT đầu vào tương ứng: 11 triệu đồng

Giá trị hàng hóa bị tổn thất được bồi thường thì không được khấu trừ thuế GTGT đầu vào tương ứng. Do đó:

Giá trị được bồi thường = 70 triệu đồng

Thuế GTGT tương ứng = 70 x 10% = 7 triệu đồng → Không được khấu trừ

Phần thiệt hại thực tế còn lại = 110 – 70 = 40 triệu đồng

Thuế GTGT tương ứng = 40 x 10% = 4 triệu đồng → Được khấu trừ

- Thuế GTGT đầu vào từ hóa đơn tiêu hủy:

VAT 10% = 0,5 triệu đồng → Được khấu trừ nếu có đầy đủ hóa đơn, thanh toán hợp lệ.

=>Tổng số thuế GTGT được khấu trừ = 4 + 0,5 = 4,5 triệu đồng

Về thuế thu nhập doanh nghiệp:

- Chi phí tổn thất ban đầu: 110 triệu đồng

- Khoản bồi thường nhận được: 70 triệu đồng

Doanh nghiệp chỉ được ghi nhận chi phí được trừ tương ứng với phần tổn thất thực tế sau khi trừ bồi thường. Do đó:

Chi phí được trừ = 110 – 70 = 40 triệu đồng

Chi phí tiêu hủy: 5 triệu đồng (chưa VAT) → Được tính vào chi phí hợp lý nếu có đầy đủ chứng từ.

=> Tổng chi phí được trừ khi tính thuế TNDN = 40 + 5 = 45 triệu đồng

3. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

Công văn số 7382/CT-TTHT ngày 07/10/2024 của Cục thuế tỉnh Vĩnh Long

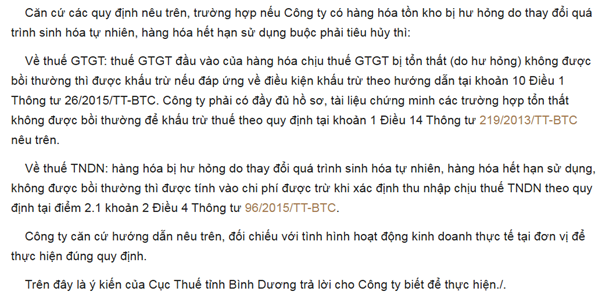

Công văn số 31789/CTBDU–TTHT ngày 18/12/2024 của Cục thuế tỉnh Bình Dương

4. KẾT LUẬN

- Khi doanh nghiệp có hàng hóa bị lỗi, hỏng, tiêu hủy do nguyên nhân khách quan, hàng hóa mất phẩm chất, quá hạn sử dụng, không được bồi thường thì phần tổn thất thực tế này được tính vào chi phí được trừ khi xác định thuế TNDN và thuế GTGT đầu vào tương ứng được khấu trừ nếu phục vụ hoạt động kinh doanh và có đầy đủ hồ sơ hợp lệ.

- Phần giá trị hàng hóa lỗi hỏng được bồi thường không được tính vào chi phí được trừ và thuế GTGT đầu vào tương ứng cũng không được khấu trừ. Doanh nghiệp chỉ được tính chi phí được trừ khi xác định thuế TNDN và khấu trừ thuế GTGT đối với phần tổn thất thực tế chưa được bồi thường nếu có đầy đủ hồ sơ chứng minh tổn thất và khoản bồi thường nhận được.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Đỗ Huyền Anh – Công ty TNHH Kiểm toán APS

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565