Theo quy định hiện hành, doanh nghiệp có hoạt động xuất khẩu được hoàn thuế GTGT đầu vào nếu đáp ứng đầy đủ điều kiện pháp lý. Bài viết này tập trung làm rõ đối tượng được hoàn thuế GTGT đối với hàng hóa, dịch vụ xuất khẩu; mức hoàn tối đa theo quy định; và cách xử lý phần thuế GTGT đầu vào vượt mức khống chế chưa được hoàn ở kỳ này.

1. CĂN CỨ PHÁP LÝ

- Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính Hướng dẫn thi hành luật thuế giá trị gia tăng và nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của chính phủ quy định chi tiết và hướng dẫn thi hành một số điều luật thuế giá trị gia tăng;

- Thông tư số 130/2016/TT-BTC ngày 12/8/2016 của Bộ Tài chính Hướng dẫn nghị định số 100/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của chính phủ quy định chi tiết thi hành luật sửa đổi, bổ sung một số điều của luật thuế giá trị gia tăng, luật thuế tiêu thụ đặc biệt và luật quản lý thuế và sửa đổi một số điều tại các thông tư về thuế;

- Thông tư số 25/2018/TT-BTC ngày 16/03/2018 Hướng dẫn nghị định số 146/2017/NĐ-CP ngày 15 tháng 12 năm 2017 của chính phủ và sửa đổi, bổ sung một số điều của thông tư số 78/2014/TT_BTC ngày 18 tháng 6 năm 2014 của bộ tài chính, thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013 của Bộ Tài chính;

2. ĐỐI TƯỢNG HOÀN THUẾ GTGT CỦA HÀNG HÓA DỊCH VỤ XUẤT KHẨU? MỨC THUẾ GTGT TỐI ĐA ĐƯỢC HOÀN? PHẦN THUẾ GTGT ĐẦU VÀO CHƯA ĐƯỢC HOÀN CỦA KỲ NÀY DO VƯỢT MỨC KHỐNG CHẾ CÓ ĐƯỢC HOÀN Ở KỲ TIẾP THEO KHÔNG??

Căn cứ khoản 4 Điều 2 Thông tư số 25/2018/TT-BTC ngày 16/03/2018. Sửa đổi, bổ sung Khoản 4 Điều 18 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính (đã được sửa đổi, bổ sung theo Thông tư số 130/2016/TT-BTC ngày 12/8/2016 của Bộ Tài chính) hướng dẫn hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu như sau:

Căn cứ Điểm b, Khoản 2, Điều 1 Thông tư 26/TT-BTC ngày 27/02/2025 sử đổi bổ sung cho Khoản 4, Điều 18, Thông tư 219/TT-BTC ngày 31/12/2023 hướng dẫn xác định số thuế GTGT đầu vào được hoàn cho dịch vụ, hàn hoá xuất khẩu:

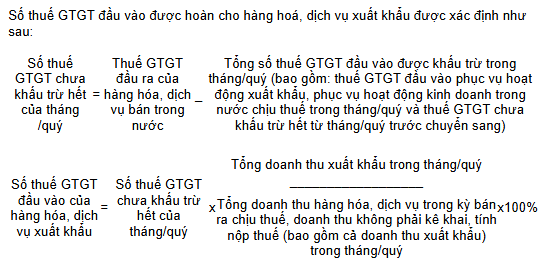

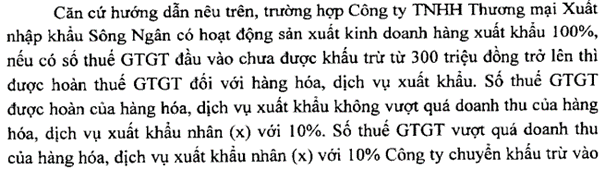

Đối với DN chỉ phát sinh hoạt động xuất khẩu, DN được hoàn thuế GTGT khi có số thuế GTGT đầu vào của HH, DV xuất khẩu chưa khấu trừ từ 300 triệu đồng trở lên. Số thuế GTGT được hoàn tối đa bằng 10% doanh thu bán HH, DV xuất khẩu.

Đối với DN phát sinh cả hoạt động bán hàng nội địa và xuất khẩu, DN phải hạch toán riêng số thuế GTGT đầu vào sử dụng cho HH, DV xuất khẩu. Nếu không hạch toán riêng được thì số thuế GTGT đầu vào của HH, DV xuất khẩu được xác định theo tỷ lệ giữa doanh thu của HH, DV xuất khẩu trên tổng doanh thu HH, DV của giai đoạn xin hoàn thuế. Số thuế GTGT đầu vào của HH, DV xuất khẩu nếu sau khi bù trừ với số thuế GTGT phải nộp của HH, DV nội địa còn lại từ 300 triệu đồng trở lên thì được hoàn thuế. Số thuế GTGT được hoàn tối đa bằng 10% doanh thu bán HH, DV xuất khẩu. Cụ thể cách tính được quy định tại Căn cứ Điểm b, Khoản 2, Điều 1 Thông tư 26/TT-BTC ngày 27/02/2025.

Đối với phần thuế GTGT của hàng hóa dịch vụ xuất khẩu chưa được hoàn của kỳ này được chuyển khấu trừ vào kỳ tiếp theo để xác định số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu kỳ tiếp theo. Phần thuế GTGT đầu vào phân bổ cho hoạt động nội địa chưa được hoàn của kỳ này được bù trừ với thuế GTGT phải nộp cuả hoạt động nội địa nhưng không được chuyển để xác định số thuế GTGT được hoàn của hàng hóa, dịch vụ kỳ tiếp theo..

- Ví dụ:

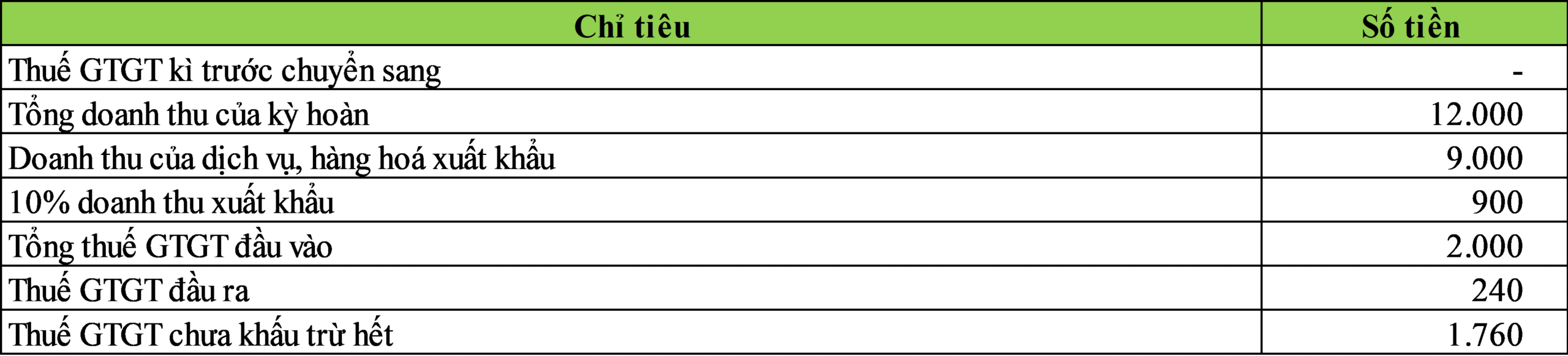

Công ty A là Doanh nghiệp sản xuất xuất khẩu dây giày, đề nghị hoàn cho hàng hoá, dịch vụ xuất khẩu kỳ hoàn từ Quý 1/2023 đến Quý 1/2025 có một số chỉ tiêu như sau: (ĐVT: triệu đồng)

Số thuế được hoàn của HH, DV xuất khẩu được xác định như sau:

– Tỷ lệ DT xuất khẩu trên tổng DT = 9.000/12.000 = 75%

– Thuế GTGT đầu vào phân bổ cho HH, DV xuất khẩu = 2.000 x 75% = 1.500

– Thuế GTGT đầu vào phân bổ cho HH, DV nội địa = 2.000 – 1.500 = 500

– Số thuế GTGT phải nộp hàng nội địa = 240 – 500 = -260

=> Số thuế GTGT đầu vào của HH, DV xuất khẩu được xét hoàn: 1.500

– Tuy nhiên, số thuế được hoàn không vượt quá 10% Doanh thu xuất khẩu

=> Số thuế GTGT được hoàn của kỳ này = 10% x 9.000 = 900

– Số thuế GTGT được chuyển sang kì sau: 1.760 – 900 = 860

Trong đó:

+ Phần chênh lệch lớn hơn giữa thuế GTGT đầu vào phân bổ cho HH, DV nội địa và thuế GTGT đầu ra: 260

=> Khoản này được chuyển tiếp sang kì sau để khấu trừ số thuế GTGT phải nộp của hàng hóa, dịch vụ tiêu thụ nội địa nhưng không được chuyển hoàn thuế ở các kì hoàn tiếp theo

+ Phần còn lại : 860 – 260 = 600

=> Khoản này sẽ được chuyển sang kỳ hoàn tiếp theo để tiếp tục khấu trừ và thực hiện hoàn thuế ở kỳ tiếp theo.

3. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

Công văn số 5255/TCT-CS ngày 16/12/2019 của Tổng cục Thuế:

![]()

Công văn số 271/TCT-CS ngày 17/01/2019 của Tổng cục Thuế:

4. KẾT LUẬN

Doanh nghiệp xuất khẩu có số thuế GTGT đầu vào của hàng xuất khẩu sau khi bù trừ với số thuế GTGT phải nộp của hàng tiêu thụ nội địa từ 300 triệu đồng trở lên trong kỳ sẽ được xem xét hoàn thuế, tổng số thuế GTGT đầu vào được hoàn trong kỳ không vượt quá 10% doanh thu xuất khẩu trong cùng kỳ. Số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu chưa được hoàn của kỳ này được chuyển khấu trừ vào kỳ tiếp theo để xác định số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu của kỳ hoàn tiếp theo. Tuy nhiên phần chênh lệch lớn hơn giữa thuế GTGT đầu vào phân bổ cho HH, DV nội địa và thuế GTGT đầu ra được chuyển tiếp sang kì sau để khấu trừ số thuế GTGT phải nộp của hàng hóa, dịch vụ tiêu thụ nội địa nhưng không được chuyển hoàn thuế ở các kì hoàn tiếp theo.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: – Nguyễn Thị Hảo – Công ty TNHH Kiểm toán APS – 0528.533.905

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565