Kiểm toán ngày càng đóng vai trò quan trọng trong việc đảm bảo tính minh bạch, trung thực và hợp lý của thông tin tài chính, góp phần nâng cao niềm tin của nhà đầu tư, cơ quan quản lý và công chúng. Trong bối cảnh hội nhập và tuân thủ chuẩn mực quốc tế, pháp luật Việt Nam cũng đã quy định rõ các trường hợp bắt buộc phải kiểm toán, như: doanh nghiệp có vốn đầu tư nước ngoài, công ty niêm yết, tổ chức tín dụng, doanh nghiệp nhà nước, đơn vị có lợi ích công chúng… Việc kiểm toán bắt buộc không chỉ là yêu cầu tuân thủ, mà còn là công cụ kiểm soát rủi ro và nâng cao hiệu quả quản trị doanh nghiệp.

Các trường hợp bắt buộc phải kiểm toán? Hình phạt nếu không có Báo cáo kiểm toán nộp theo quy định?

I. Cơ sở pháp lý

Nghị định 90/2025/NĐ-CP của chính phủ sửa đổi, bổ sung một số điều của Nghị định 17/2012/NĐ-CP hướng dẫn thi hành một số điều của Luật Kiểm toán độc lập:

Nghị định 02/2022/NĐ-CP Quy định chi tiết thi hành một số điều của luật Kinh doanh Bất động sản.

Nghị định 41/2018/NĐ-CP Quy định xử phạt vi phạm hành chính trong lĩnh vực Kế toán, Kiểm toán độc lập

II. Các trường hợp bắt buộc phải kiểm toán? Hình phạt nếu không có Báo cáo kiểm toán nộp theo quy định?

a, Trường hợp bắt buộc phải kiểm toán bao gồm:

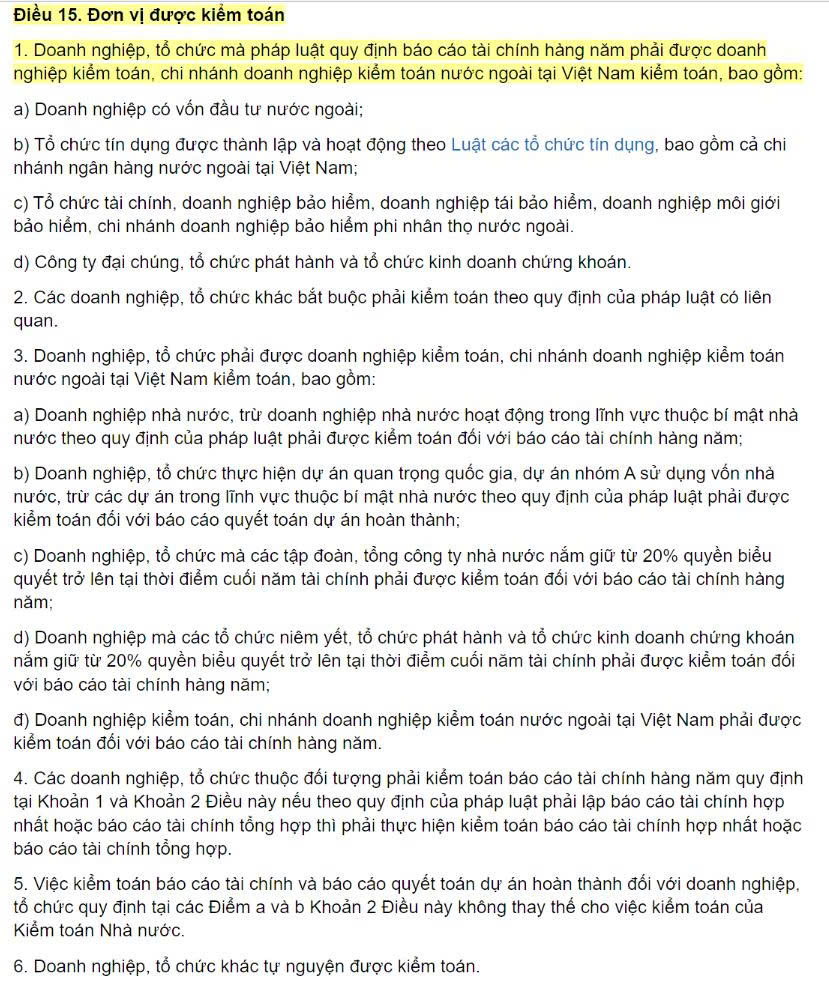

Căn cứ điều 15 Nghị định 17/2012/NĐ-CP quy định như sau:

Căn cứ Nghị định 90/2025/NĐ-CP của chính phủ sửa đổi, bổ sung một số điều của Nghị định 17/2012/NĐ-CP hướng dẫn thi hành một số điều của Luật Kiểm toán độc lập quy định:

Như vậy có thể hiểu đơn vị được kiểm toán 2 trường hợp như sau:

- Doanh nghiệp, tổ chức phải kiểm toán Báo cáo tài chính được quy định tại Điểm 1, Điểm 2, Điểm 3 Điều 15 Nghị định 17/2012/NĐ-CP; và điều 1 Nghị định 90/2025/NĐ-CP

- Doanh nghiệp có vốn đầu tư nước ngoài;

- Tổ chức tín dụng

- Tổ chức tài chính

- Doanh nghiệp bảo hiểm

- Công ty đại chúng, tổ chức phát hành, tổ chức kinh doanh chứng khoán

- Doanh nghiệp nhà nước trừ doanh nghiệp nhà nước hoạt động trong lĩnh vực thuộc bí mật nhà nước theo quy định của pháp luật

- Doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam

- Doanh nghiệp có quy mô lớn

- Các doanh nghiệp, tổ chức khác bắt buộc phải kiểm toán theo quy định của luật có liên quan

- Doanh nghiệp, tổ chức mà các tập đoàn, tổng công ty nhà nước nắm giữ từ 20% quyền biểu quyết trở lên tại thời điểm cuối năm tài chính.

- Báo cáo tài chính hợp nhất của Doanh nghiệp, tổ chức quy định tại Điểm 1, Điểm 2, Điều 15 Nghị định 17/2012/NĐ-CP; và điều 1 Nghị định 90/2025/NĐ-CP.

- Doanh nghiệp mà các tổ chức niêm yết, tổ chức phát hành và tổ chức kinh doanh chứng khoán nắm giữ từ 20% quyền biểu quyết trở lên tại thời điểm cuối năm tài chính

- Doanh nghiệp, tổ chức khác tự nguyện được kiểm toán.

2. Doanh nghiệp, tổ chức phải được kiểm toán được quy định tại Điểm 3 – Điều 15 Nghị định 17/2012/NĐ-CP.

- Doanh nghiệp, tổ chức nhà nước thực hiện dự án quan trọng quốc gia, dự án loại A phải được kiểm toán đối với Báo cáo quyết toán dự án hoàn thành; trừ dự án quan trọng bí mật theo quy định luật.

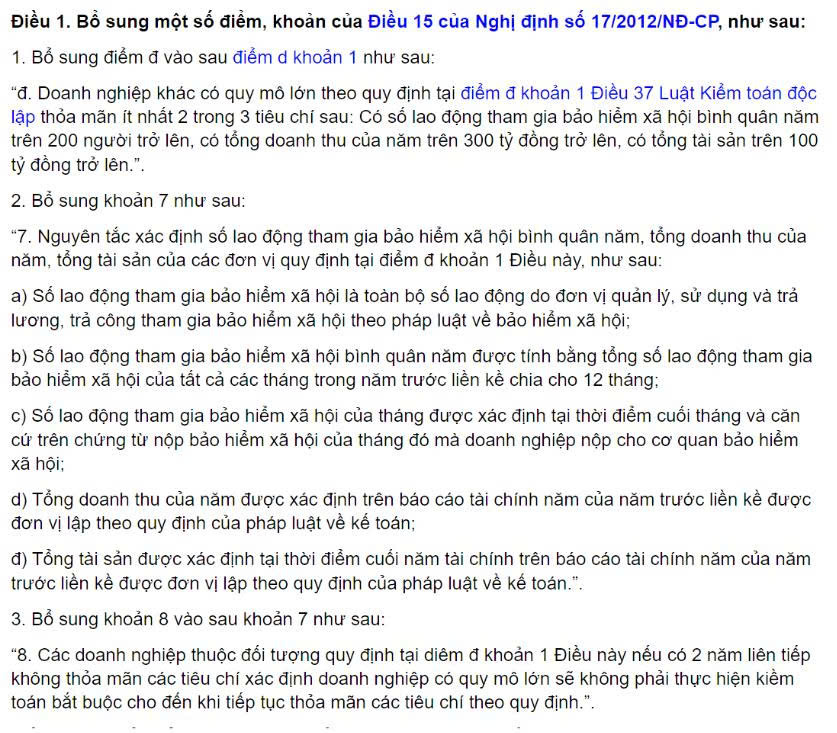

Ngoài ra chính phủ cũng quy định rõ hơn thế nào là doanh nghiệp lớn (Doanh nghiệp có quy mô lớn) và quy định doanh nghiệp lớn thuộc đối tượng phải kiểm toán BCTC khi thỏa mãn 2 trong 3 điều kiện về doanh nghiệp lớn căn cứ vào Điều 1 Nghị định 90/2025/NĐ-CP:

- Có số lao động tham gia bảo hiểm xã hội bình quân năm trên 200 người trở lên,

- Có tổng doanh thu của năm trên 300 tỷ đồng trở lên,

- Có tổng tài sản trên 100 tỷ đồng trở lên.

Hiện nay cũng có một số luật riêng cũng quy định các doanh nghiệp, tổ chức bắt buộc phải kiểm toán theo ngành nghề lĩnh vực hoạt động ví dụ:

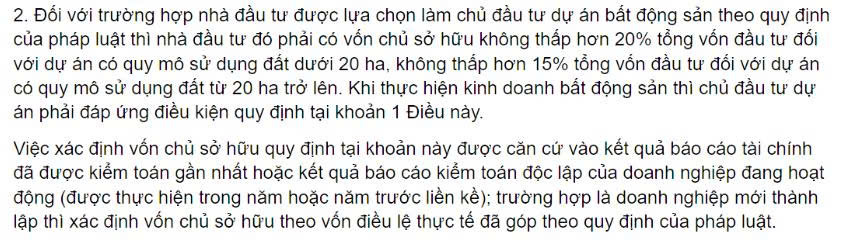

Luật kinh doanh bất động sản quy định một trong số điều kiện hoạt động kinh doanh bất động sản là xác định vốn chủ sở hữu dựa trên Báo cáo tài chính đã được kiểm toán căn cứ Khoản 2, Điều 4 Nghị định 02/2022/NĐ-CP Quy định chi tiết thi hành một số điều của luật Kinh doanh Bất động sản như sau:

Như vậy: Hiện nay với xu hướng phát triển kinh tế thị trường, mở cửa hội nhập như hiện nay việc kiểm toán BCTC nói chung và kiểm toán dự án, kiểm toán theo yêu cầu nói riêng đã ngày một đóng góp một vai trò rất lớn đối với nền kinh tế, cho thấy các đơn vị phải được kiểm toán được mở rộng chi tiết và cụ thể hơn.

Vậy với việc các đơn vị phải được kiểm toán và cần nộp Báo cáo kiểm toán chưa nắm bắt được quy định trên nên đã chưa kiểm toán, chưa nộp Báo cáo kiểm toán thì sẽ bị phạt như thế nào?

b) Hình phạt nếu không có Báo cáo kiểm toán nộp theo quy định?

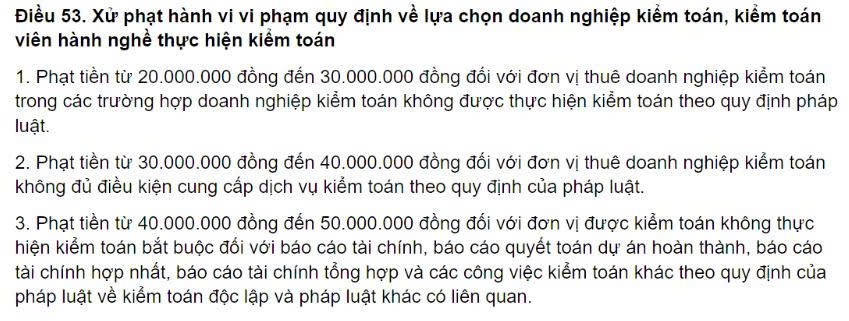

Căn cứ vào Điều 53 Nghị định 41/2018/NĐ-CP Quy định xử phạt vi phạm hành chính trong lĩnh vực Kế toán, Kiểm toán độc lập:

Ví dụ: Công ty TNHH Hoàng Mai có vốn đầu tư 100% Nước ngoài đầu tư tại Việt Nam hoạt động từ 01/01/2024, Công ty đăng ký năm tài chính 31/12 hàng năm; Vào ngày 31/3/2025 Công ty thực hiện nộp BCTC năm 2024 do đơn vị tự lập và chưa được Kiểm toán gửi lên các cơ quan liên quan.

Như vậy Công ty TNHH Hoàng Mai thuộc đối tượng phải kiểm toán BCTC nhưng Công ty chưa kiểm toán và đã quá hạn nộp BCTC được kiểm toán Công ty sẽ bị phạt tiền theo quy định là từ 40.000.000đ đồng đến 50.000.000đ

III. Kết luận

Trên đây là một số phân tích về việc đơn vị nào phải bắt buộc Kiểm toán BCTC, kiểm toán dự án và mức phạt nếu không thực hiện kiểm toán cần lưu ý

Các doanh nghiệp, tổ chức phải kiểm toán BCTC gồm:

- Doanh nghiệp có vốn đầu tư nước ngoài;

- Tổ chức tín dụng

- Tổ chức tài chính

- Doanh nghiệp bảo hiểm

- Công ty đại chúng, tổ chức phát hành, tổ chức kinh doanh chứng khoán

- Doanh nghiệp nhà nước trừ doanh nghiệp nhà nước hoạt động trong lĩnh vực thuộc bí mật nhà nước theo quy định của pháp luật

- Doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam

- Doanh nghiệp có quy mô lớn

- Các doanh nghiệp, tổ chức khác bắt buộc phải kiểm toán theo quy định của luật có liên quan

- Doanh nghiệp, tổ chức mà các tập đoàn, tổng công ty nhà nước nắm giữ từ 20% quyền biểu quyết trở lên tại thời điểm cuối năm tài chính.

- Báo cáo tài chính hợp nhất của Doanh nghiệp, tổ chức quy định tại Điểm 1, Điểm 2, Điều 15 Nghị định 17/2012/NĐ-CP; và điều 1 Nghị định 90/2025/NĐ-CP.

- Doanh nghiệp mà các tổ chức niêm yết, tổ chức phát hành và tổ chức kinh doanh chứng khoán nắm giữ từ 20% quyền biểu quyết trở lên tại thời điểm cuối năm tài chính

- Doanh nghiệp, tổ chức khác tự nguyện được kiểm toán.

Các doanh nghiệp, tổ chức phải kiểm toán:

- Doanh nghiệp, tổ chức nhà nước thực hiện dự án quan trọng quốc gia, dự án loại A phải được kiểm toán đối với Báo cáo quyết toán dự án hoàn thành; trừ dự án quan trọng bí mật theo quy định luật.

Trường hợp không kiểm toán có rủi sẽ bị phạt từ 40.000.000đ đến 50.000.000đ

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nông Văn Úy – 0377.975.807

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565