Quỹ dự phòng tiền lương là một khoản được lập ra nhằm dự trữ để đảm bảo thanh toán đầy đủ và kịp thời tiền lương cho người lao động trong các trường hợp đặc biệt như biến động doanh thu, khó khăn tài chính hoặc tổ chức có nhu cầu bổ sung ngân sách cho hoạt động sản xuất kinh doanh. Việc trích lập quỹ này có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

I. CĂN CỨ PHÁP LÝ

Thông tư số 96/2015/TT-BTC ngày 22/06/2015 hướng dẫn về thuế thu nhập doanh nghiệp (TNDN)

Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC và Thông tư số 151/2014/TT-BTC)

II. MỨC TRÍCH LẬP QUỸ DỰ PHÒNG TIỀN LƯƠNG

- Quy định mức trích lập quỹ dự phòng tiền lương

Căn cứ tại Khoản 2, Điều 4 của Thông tư 96/2015/TT-BTC, quy định như sau:

“2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

- a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật.

- b) Các khoản tiền lương, tiền thưởng cho người lao động không được ghi cụ thể điều kiện được hưởng và mức hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty (Nội dung được sửa đổi bởi Khoản 2 Điều 3 Thông tư 25/2018/TT-BTC)

…

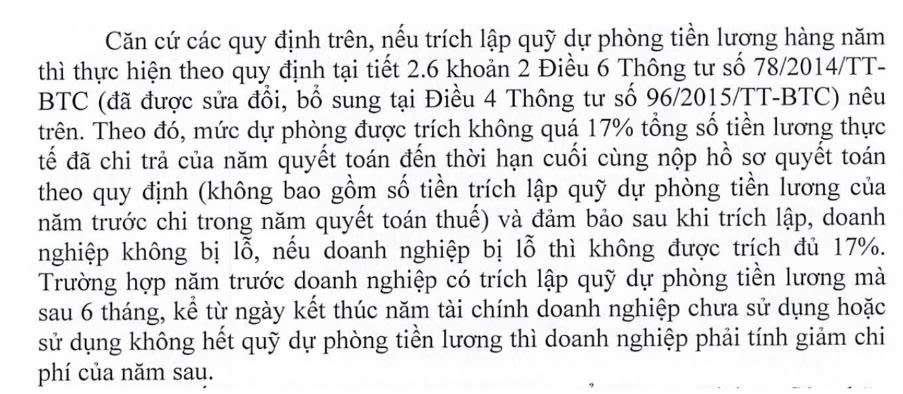

- c) Chi tiền lương, tiền công và các khoản phụ cấp phải trả cho người lao động nhưng hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi trừ trường hợp doanh nghiệp có trích lập quỹ dự phòng để bổ sung vào quỹ tiền lương của năm sau liên kề. Mức dự phòng hàng năm do doanh nghiệp quyết định nhưng không quá 17% quỹ tiền lương thực hiện. Quỹ tiền lương thực hiện là tổng số tiền lương thực tế đã chi trả của năm quyết toán đó đến hạn cuối cùng nộp hồ sơ quyết toán theo quy định (không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước chi trong năm quyết toán)…

Ví dụ 9: Khi nộp hồ sơ quyết toán thuế năm 2014, DN A có trích quỹ dự phòng tiền lương là 10 tỷ đồng, đến ngày 30/06/2015 (đối với trường hợp doanh nghiệp áp dụng kỳ tính thuế theo năm dương lịch), DN A mới chi số tiền từ quỹ dự phòng tiền lương năm 2014 là 7 tỷ đồng thì DN A phải tính giảm chi phí tiền lương năm sau (năm 2015) là 3 tỷ đồng (10 tỷ – 7 tỷ). Khi lập hồ sơ quyết toán năm 2015 nếu DN A có nhu cầu trích lập thì tiếp tục trích lập quỹ dự phòng tiền lương theo quy định.”

Kết luận: Như vậy việc trích lập dự phòng tiền lương phải đảm bảo sau khi trích lập, doanh nghiệp không bị lỗ, nếu doanh nghiệp bị lỗ thì không được trích đủ 17%.Trường hợp năm trước doanh nghiệp có trích lập quỹ dự phòng tiền lương mà sau 6 tháng, kể từ ngày kết thúc năm tài chính doanh nghiệp chưa sử dụng hoặc sử dụng không hết quỹ dự phòng tiền lương thì doanh nghiệp phải tính giảm chi phí của năm sau.

- Xác định quỹ lương thực hiện

Theo Điều 4 Thông tư 96/2015/TT-BTC sửa đổi, bổ sung Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư 119/2014/TT-BTC và Điều 1 Thông tư 151/2014/TT-BTC) như sau:

- c) Chi tiền lương, tiền công và các khoản phụ cấp phải trả cho người lao động nhưng hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi trừ trường hợp doanh nghiệp có trích lập quỹ dự phòng để bổ sung vào quỹ tiền lương của năm sau liên kề. Mức dự phòng hàng năm do doanh nghiệp quyết định nhưng không quá 17% quỹ tiền lương thực hiện.

Quỹ tiền lương thực hiện là tổng số tiền lương thực tế đã chi trả của năm quyết toán đó đến thời hạn cuối cùng nộp hồ sơ quyết toán theo quy định (không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước chi trong năm quyết toán thuế).

Việc trích lập dự phòng tiền lương phải đảm bảo sau khi trích lập, doanh nghiệp không bị lỗ, nếu doanh nghiệp bị lỗ thì không được trích đủ 17%.

Cũng theo Công văn số 6703/CT-TTHT, Quỹ tiền lương thực hiện là tổng số tiền lương thực tế đã chi trả của năm quyết toán đó đến thời hạn cuối cùng nộp hồ sơ quyết toán theo quy định (không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước chi trong năm quyết toán).

Bước 1: Xác định tổng số tiền lương đã chi trả trong năm quyết toán: Bao gồm tất cả các khoản tiền lương, tiền công và các khoản phụ cấp đã chi trả cho người lao động trong năm (Trường hợp doanh nghiệp hoạt động không đủ 12 tháng: Xác định bằng quỹ tiền lương thực hiện trong năm chia (:) số tháng thực tế hoạt động trong năm).

Bước 2: Xác định tổng số tiền trích lập quỹ dự phòng tiền lương của năm trước: Đây là số tiền đã được trích lập từ năm trước (nếu có) nhưng chưa chi trả trong năm quyết toán.

- Ví dụ

Quỹ tiền lương năm 2024 của công ty A phải trả cho người lao động là 20 tỷ đồng.

Trường hợp 1: Trong năm 2024, công ty A đã trả tiền lương, tiền công và các khoản phụ cấp cho người lao động hết 16 tỷ đồng, như vậy đến cuối ngày 31/12/2024 còn dư lại 4 tỷ đồng. Trong quý I năm 2025, đơn vị tiếp tục sử dụng quỹ tiền lương năm 2024 để chi trả tiền lương tiền công của năm 2024 là 600 triệu đồng. Như vậy quỹ tiền lương thực hiện năm 2024 đến thời hạn cuối cùng nộp hồ sơ quyết toán thuế TNDN là 16,6 tỷ đồng. Để đảm bảo việc trả lương năm sau không bị gián đoạn, doanh nghiệp được trích lập quỹ dự phòng mức tối đa là: 16,6 tỷ đồng × 17% = 2,822 tỷ đồng. Tổng số tiền lương được tính vào chi phí khi xác định thu nhập chịu thuế của năm N: 16,6 tỷ + 2,822 tỷ = 19,422 tỷ đồng.

Trường hợp 2: Tính đến cuối ngày 31/3/2025, Công ty đã chi trả tiền lương, tiền công trong năm 2024 và chỉ bổ sung trong 3 tháng đầu năm 2025 tổng số là 19 tỷ đồng. Vậy để đảm bảo việc trả lương không bị gián đoạn, doanh nghiệp trích lập quỹ dự phòng mức tối đa là: 19 tỷ đồng × 17% = 3,23 tỷ đồng. Tổng số tiền năm 2024 nếu xác định đủ cả 17% trên quỹ lương thực hiện là: 19 tỷ đồng + 3,23 tỷ đồng = 22,23 tỷ đồng.

III. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

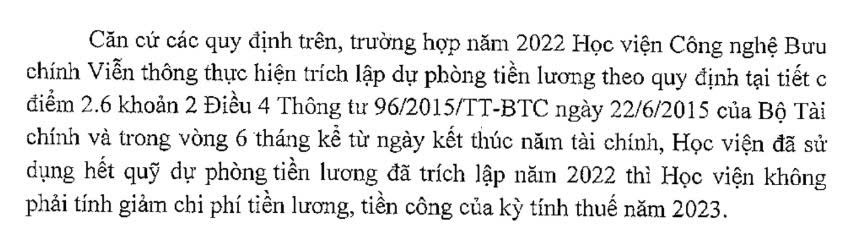

Công văn số 86486/CTHN-TTHT ngày 08 tháng 12 năm 2023 của Cục Thuế TP Hà Nội:

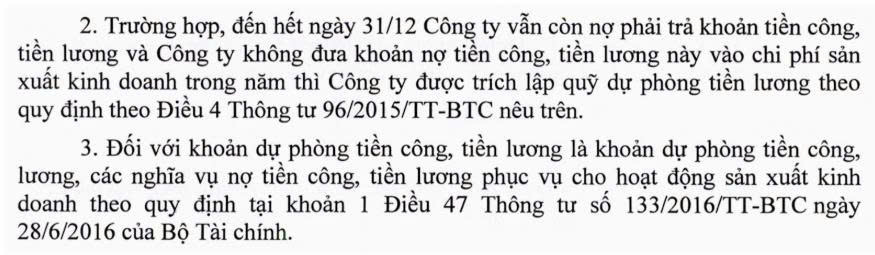

Công văn số 2156/CTBRV-TTHT ngày 11 tháng 03 năm 2024 của Cục Thuế tỉnh Bà Rịa – Vũng Tàu:

Công văn số 1872/CTĐLA-TTHT ngày 02 tháng năm 2024 của Cục Thuế tỉnh Đắk Lắk:

IV. KẾT LUẬN

Như vậy, khi doanh nghiệp chi tiền lương, tiền công và các khoản phụ cấp phải trả khác cho người lao động nhưng đã hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi thì sẽ không được trừ khi xác định thu nhập chịu thuế TNDN. Tuy nhiên, nếu doanh nghiệp có trích lập quỹ dự phòng tiền lương để bổ sung vào quỹ tiền lương năm sau liền kề, thì vẫn có thể được trừ khi xác định thu nhập chịu thuế TNDN khi doanh nghiệp chi tiền lương, tiền công và các khoản phụ cấp phải trả khác cho người lao động đảm bảo 2 điều kiện sau:

Việc trích lập dự phòng tiền lương phải đảm bảo sau khi trích lập, doanh nghiệp không bị lỗ, nếu doanh nghiệp bị lỗ thì không được trích đủ 17%.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Trần Hồng Sơn – Công ty TNHH Kiểm toán APS – 086.755.7362

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565