Trong thực tế, nhiều doanh nghiệp được thành lập vào thời điểm cuối năm thường có thời gian hoạt động trong năm đầu tiên rất ngắn (dưới 03 tháng). Trước đây, theo quy định cũ, các doanh nghiệp có thể gộp kỳ tính thuế và kỳ kế toán năm đầu tiên với năm tiếp theo nhằm đơn giản hóa thủ tục kê khai và lập báo cáo. Tuy nhiên, kể từ kỳ tính thuế năm 2025, chính sách này đã có sự thay đổi. Bài viết dưới đây sẽ tổng hợp cơ sở pháp lý và phân tích các quy định hiện hành liên quan, giúp doanh nghiệp nắm rõ và tuân thủ đúng quy định.

I. CƠ SỞ PHÁP LÝ

Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 ngày 14/6/2025 (có hiệu lực từ ngày 01/10/2025 và áp dụng từ kỳ tính thuế năm 2025);

Luật Kế toán năm 2015 (được sửa đổi, bổ sung bởi Khoản 4 Điều 2 Luật số 56/2024/QH15);

Thông tư số 20/2026/TT-BTC ngày 12/3/2026 của Bộ Tài chính;

Thông tư số 99/2025/TT-BTC về chế độ kế toán doanh nghiệp (có hiệu lực từ 01/01/2026);

Thông tư số 133/2016/TT-BTC (đối với doanh nghiệp nhỏ và vừa) ngày 26 tháng 8 năm 2016 của Bộ Tài Chính.

II. DOANH NGHIỆP MỚI THÀNH LẬP DƯỚI 3 THÁNG KHÔNG ĐƯỢC GỘP NĂM TÀI CHÍNH

1. Quy định về việc chấm dứt gộp kỳ tính thuế TNDN từ năm 2025

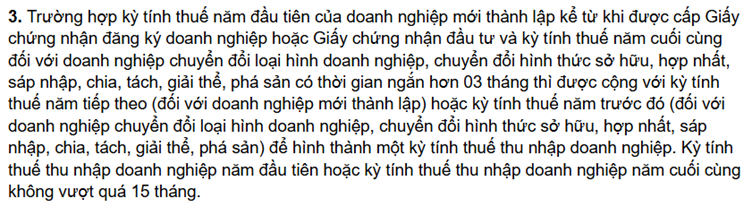

Theo quy định trước đây, tại khoản 3, Điều 3 Thông tư 78/2014/TT-BTC (hết hiệu lực từ ngày 12/03/2026) quy định gộp kỳ tính thuế TNDN áp dụng cho các năm tính thuế trước năm 2025 như sau:

Căn cứ vào Điều 5, Luật thuế Thu nhập doanh nghiệp số 67/2025/QH15 quy định về kỳ tính thuế TNDN như sau:

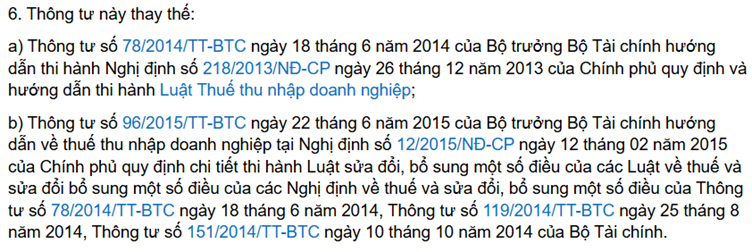

Căn cứ vào khoản 6, Điều 10 Thông tư 20/2026/TT-BTC có hiệu lực từ ngày 12/3/2026 và áp dụng từ kỳ tính thuế năm 2025 quy định các Thông tư bị thay thế như sau:

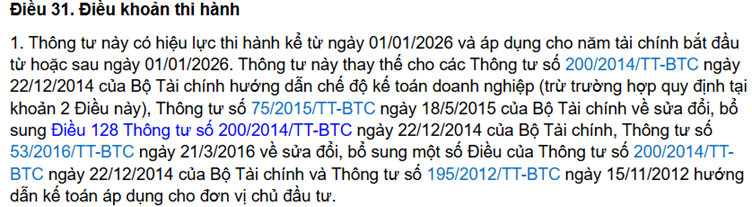

Căn cứ vào khoản 1, Điều 31 Thông tư 99/2025/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp quy định về điều khoản thi hành như sau:

Căn cứ vào khoản 4, Điều 12 Luật Kế toán 2015, quy định về kỳ kế toán như sau:

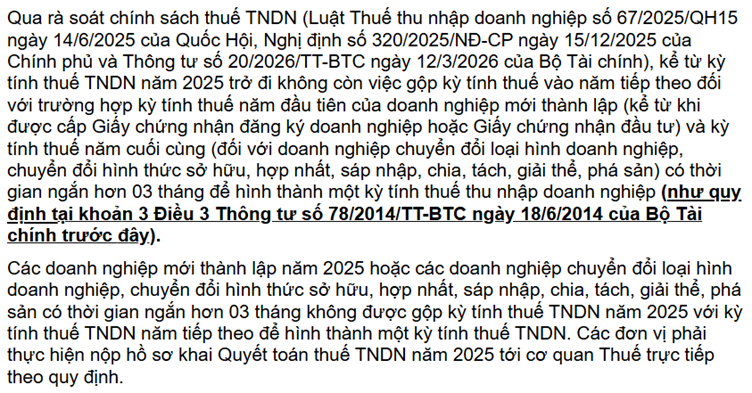

Như vậy, các doanh nghiệp mới thành lập năm 2025 có thời gian hoạt động dưới 03 tháng không được gộp kỳ tính thuế TNDN năm 2025 với năm tiếp theo; đồng thời, kể từ kỳ tính thuế TNDN năm 2025 trở đi không còn việc gộp kỳ tính thuế vào năm tiếp theo đối với trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập.

Bên cạnh đó, thông tư 99/2025/TT-BTC (hiệu lực từ 01/01/2026) không quy định việc gộp báo cáo tài chính, do đó doanh nghiệp theo thông tư 200/2014/BTC phải lập BCTC riêng cho năm 2025. Tuy nhiên, đối với doanh nghiệp nhỏ và vừa áp dụng Thông tư 133/2016/TT-BTC, trường hợp kỳ kế toán đầu tiên ngắn (không quá 03 tháng), có thể gộp với năm tiếp theo theo quy định của Luật Kế toán.

2. Ví dụ minh họa

VD1: Công ty TNHH ABC được cấp Giấy chứng nhận đăng ký doanh nghiệp ngày 20/11/2025 và áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC. Trong năm 2025, Công ty phát sinh hoạt động sản xuất kinh doanh từ ngày 20/11/2025 đến ngày 31/12/2025, với thời gian hoạt động thực tế khoảng 1,5 tháng. Đến năm 2026, Công ty tiếp tục hoạt động bình thường và thực hiện chuyển đổi áp dụng chế độ kế toán theo Thông tư 99/2025/TT-BTC kể từ ngày 01/01/2026.

VD2: Công ty TNHH XYZ được cấp Giấy chứng nhận đăng ký doanh nghiệp ngày 01/12/2025, là doanh nghiệp nhỏ và vừa áp dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC. Trong năm 2025, Công ty phát sinh hoạt động từ ngày 01/12/2025 đến ngày 31/12/2025, với thời gian hoạt động thực tế là 01 tháng. Năm 2026, Công ty tiếp tục duy trì hoạt động sản xuất kinh doanh và áp dụng nhất quán chế độ kế toán theo Thông tư 133/2016/TT-BTC.

III. MỘT SỐ CÔNG VỀ VIỆC KHÔNG GỘP KỲ TÍNH THUẾ TNDN VÀ BÁO CÁO TÀI CHÍNH

Công văn số 2800/BNI-QLDN1 ngày 20/3/2026 của Cục Thuế tỉnh Bắc Ninh về kỳ tính thuế thu nhập doanh nghiệp:

IV. KẾT LUẬN

Tóm lại, kể từ kỳ tính thuế năm 2025, các doanh nghiệp mới thành lập có thời gian hoạt động dưới 03 tháng không còn được gộp kỳ tính thuế TNDN với năm tiếp theo. Ngoại trừ, đối với doanh nghiệp nhỏ và vừa áp dụng Thông tư 133/2016/TT-BTC, trong trường hợp kỳ kế toán đầu tiên ngắn, có thể gộp kỳ kế toán để lập báo cáo tài chính theo quy định của Luật Kế toán.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nguyễn Hằng Nga – Công ty TNHH Kiểm toán APS – 038.7534.951

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 46, Lô F2, Khu Đô thị mới Đại Kim – Định Công, Phường Định Công, TP. Hà Nội

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565