1. CƠ SỞ PHÁP LÝ

- Thông tư số 96/2015/TT-BTC ngày 22/06/2015 và các văn bản sửa đổi bổ sung như Thông tư số 78/2014/TT-BTC ngày 18/06/2014;

- Hướng dẫn của Tổng cục Thuế về việc khai quyết toán thuế Thu nhập doanh nghiệp

2. NGUYÊN TẮC XÁC ĐỊNH CHÊNH LỆCH TỶ GIÁ CHƯA THỰC HIỆN KHI TÍNH THUẾ THU NHẬP DOANH NGHIỆP (TNDN)

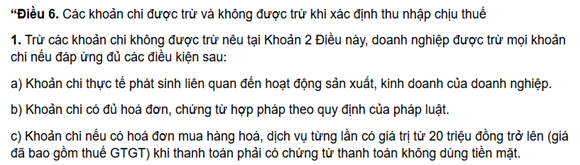

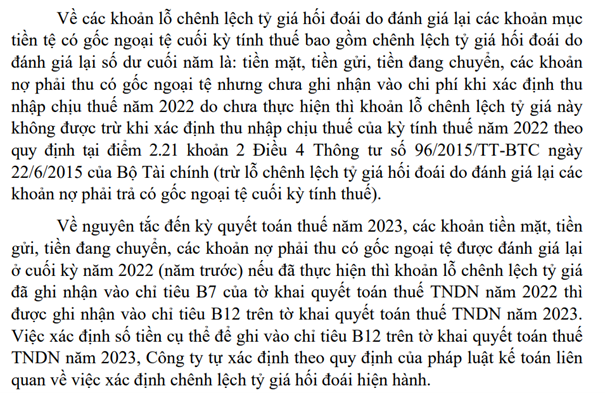

* Theo quy định tại Điều 4 thông tư 96/2015/TT-BTC sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC:

![]()

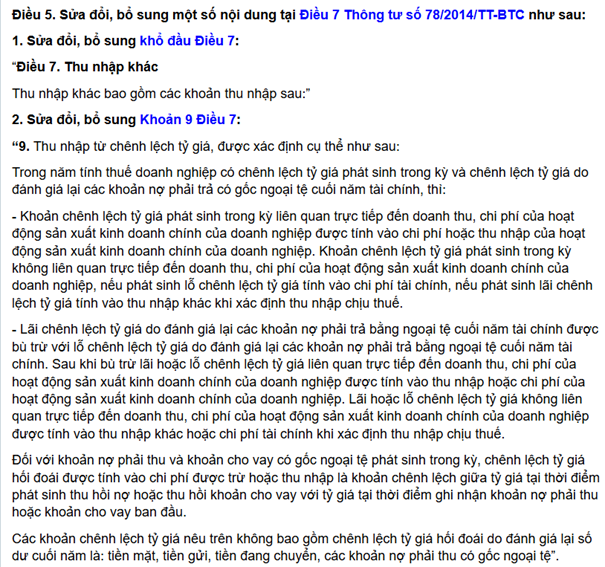

* Theo quy định tại Điều 5 thông tư 96/2015/TT-BTC sửa đổi, bổ sung Điều 7 Thông tư số 78/2014/TT-BTC:

Như vậy,

Khoản lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Khoản lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không tính vào thu nhập chịu thuế TNDN.

3. KÊ KHAI CHÊNH LỆCH TỶ GIÁ CHƯA THỰC HIỆN TRÊN TỜ KHAI QUYẾT TOÁN TNDN

* Theo hướng dẫn của Tổng cục Thuế về việc khai quyết toán thuế TNDN, chỉ tiêu B7 và B12 trên tờ khai quyết toán thuế TNDN được hướng dẫn như sau:

Căn cứ hướng dẫn nêu trên,

Tại chỉ tiêu B7 – Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác, kê khai:

- Các khoản lỗ chênh lệch tỷ giá chưa thực hiện do đánh giá lại cuối năm của các khoản mục phải thu, tiền có gốc ngoại tệ sẽ tạm thời bị loại khi tính thuế TNDN.

- Trong trường hợp các năm trước, doanh nghiệp phát sinh các khoản khoản lãi chênh lệch tỷ giá chưa thực hiện do đánh giá lại cuối năm các khoản mục phải thu, tiền có gốc ngoại tệ, doanh nghiệp đã kê khai vào các khoản điều chỉnh giảm lợi nhuận trước thuế khác (chỉ tiêu B12) của tờ khai quyết toán thuế TNDN năm của kỳ tính thuế trước. Trong kỳ tính thuế này, số ngoại tệ trên đã được thực hiện thì doanh nghiệp phải kê khai phần lãi chênh lệch tỷ giá tại chỉ tiêu này (chỉ tiêu B7)

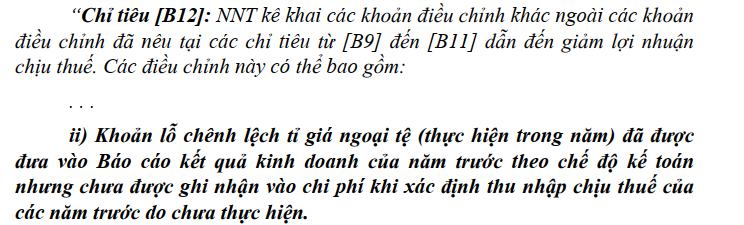

Tại chỉ tiêu B12 – Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác, kê khai:

- Các khoản lãi chênh lệch tỷ giá chưa thực hiện do đánh giá lại cuối năm của các khoản mục phải thu, tiền có gốc ngoại tệ không tính vào thu nhập chịu thuế TNDN.

- Trong trường hợp các năm trước, doanh nghiệp doanh nghiệp phát sinh các khoản khoản lỗ chênh lệch tỷ giá chưa thực hiện do đánh giá lại cuối năm các khoản mục phải thu, tiền có gốc ngoại tệ, doanh nghiệp đã kê khai vào các khoản điều chỉnh tăng lợi nhuận trước thuế khác (chỉ tiêu B7) của tờ khai quyết toán thuế TNDN năm của kỳ tính thuế trước. Trong kỳ tính thuế này, số ngoại tệ trên đã được thực hiện thì doanh nghiệp phải kê khai phần lỗ chênh lệch tỷ giá tại chỉ tiêu này (chỉ tiêu B12).

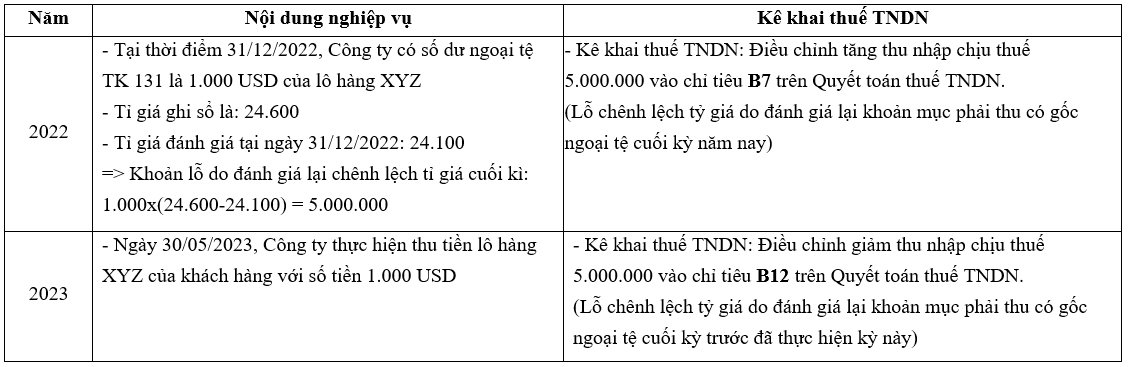

Ví dụ:

4. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

4. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

*Công văn số 7262/CTBGI-TTHT ngày 15/10/2024 của Cục thuế Tỉnh Bắc Giang:

5. KẾT LUẬN

Lỗ chênh lệch tỷ giá chưa thực hiện do đánh giá lại cuối năm các khoản mục phải thu, tiền không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN và kê khai ở chỉ tiêu B7 trên tờ khai quyết toán thuế TNDN năm nay.

Lãi chênh lệch tỷ giá chưa thực hiện do đánh giá lại cuối năm các khoản mục phải thu, tiền không tính vào thu nhập chịu thuế TNDN và kê khai ở chỉ tiêu B12 trên tờ khai quyết toán thuế TNDN năm nay.

Các khoản mục phải thu, tiền tệ có gốc ngoại tệ được đánh giá lại ở cuối năm trước nếu đã thực hiện ở năm nay thì khoản lỗ/lãi chênh lệch tỷ giá đã ghi nhận vào chỉ tiêu B7/B12 của tờ khai quyết toán thuế TNDN năm trước thì được ghi nhận tương ứng vào chỉ tiêu B12/B7 trên tờ khai quyết toán thuế TNDN năm nay.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: – Nguyễn Thị Hảo – Công ty TNHH Kiểm toán APS – 0528.533.905

– Nguyễn Thị Bằng – Công ty TNHH Kiểm toán APS – 0339.102.613

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565