Thoả thuận thanh toán bằng ngoại tệ phát sinh trong nhiều giao dịch thương mại giữa doanh nghiệp chế xuất và doanh nghiệp nội địa tại Việt Nam, tuy nhiên không phải trường hợp nào cũng được pháp luật công nhận hiệu lực. Bài viết phân tích khung pháp lý và các trường hợp doanh nghiệp chế xuất được phép thanh toán bằng ngoại tệ khi mua hàng nội địa theo quy định hiện hành.

1. CĂN CỨ PHÁP LÝ

Thông tư số 32/2013/TT-NHNN ngày 26 tháng 12 năm 2013 Hướng dẫn thực hiện quy định hạn chế sử dụng ngoại hối trên lãnh thổ Việt Nam

2. DOANH NGHIỆP CHẾ XUẤT MUA HÀNG NỘI ĐỊA CÓ ĐƯỢC THANH TOÁN BẰNG NGOẠI TỆ KHÔNG?

Căn cứ theo Điều 3 Thông tư 32/2013/TT-NHNN quy định về nguyên tắc hạn chế sử dụng ngoại hối trên lãnh thổ Việt Nam như sau:

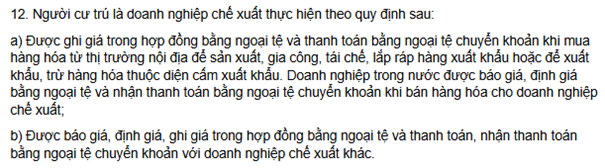

Căn cứ tại khoản 12 Điều 4 Thông tư 32/2013/TT-NHNN quy định về các trường hợp được sử dụng ngoại hối trên lãnh thổ Việt Nam như sau:

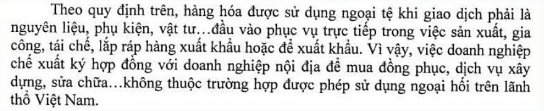

Thông qua các quy định trên, doanh nghiệp chế xuất không được sử dụng ngoại tệ trong các giao dịch mua hàng nội địa trừ trường hợp mua hàng hoá từ thị trường nội địa để sản xuất, gia công, tái chế, lắp ráp hàng xuất khẩu hoặc để xuất khẩu đối với hàng hoá không thuộc diện cấm xuất khẩu.

- Ví dụ:

Ví dụ 1: Công ty A là doanh nghiệp chế xuất, ký hợp đồng mua linh kiện điện tử từ Công ty B – doanh nghiệp nội địa, nhằm phục vụ cho hoạt động lắp ráp bảng điện xuất khẩu sang thị trường Mỹ (hàng hoá không thuộc danh mục cấm xuất khẩu)

-> Linh kiện điện tử là nguyên vật liệu phục vụ trực tiếp cho quá trình lắp ráp hàng hoá xuất khẩu -> Công ty A được sử dụng ngoại tệ để thanh toán cho Công ty B

Ví dụ 2: Công ty C là doanh nghiệp nội địa cung cấp dịch vụ tư vấn thuế cho Công ty D – doanh nghiệp chế xuất chuyên sản xuất ví da xuất khẩu sang Trung Quốc.

-> Dịch vụ tư vấn thuế không phải là yếu tố đầu vào trực tiếp trong quá trình sản xuất hàng hoá xuất khẩu -> Công ty D không được sử dụng ngoại tệ để thanh toán cho Công ty C

3. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

Căn cứ Công văn số 5051/NHNN-QLN của Ngân hàng nhà nước Việt Nam ngày 10 tháng 07 năm 2020:

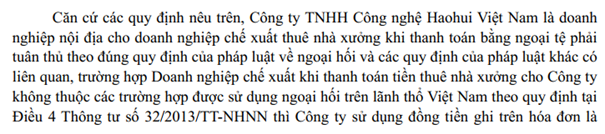

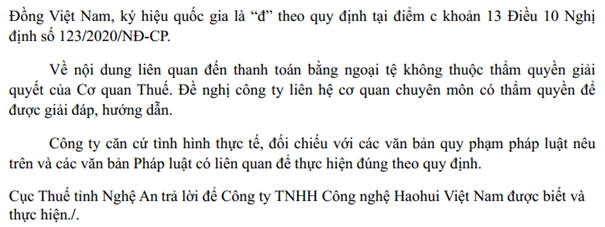

Căn cứ Công văn số 2851/CT-TTHT ngày 27/05/2024 của Cục thuế tỉnh Nghệ An:

4. KẾT LUẬN

Như vậy, doanh nghiệp chế xuất được phép thanh toán bằng ngoại tệ khi mua hàng hóa từ doanh nghiệp nội địa trong trường hợp hàng hóa đó được sử dụng để sản xuất, gia công, tái chế, lắp ráp hàng hóa xuất khẩu hoặc để xuất khẩu,trừ hàng hóa thuộc diện cấm xuất khẩu.

Đối với các giao dịch mua hàng hóa, dịch vụ khác không phục vụ trực tiếp cho mục đích nêu trên, doanh nghiệp chế xuất phải thực hiện thanh toán bằng đồng Việt Nam cho doanh nghiệp nội địa.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nguyễn Thị Hảo – Công ty TNHH Kiểm toán APS

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565