Ngày 30/6/2025, Chính phủ chính thức ban hành Nghị định 174/2025/NĐ-CP quy định hướng dẫn chính sách giảm thuế giá trị gia tăng theo Nghị quyết 204/2025/QH15 ngày 17 tháng 6 năm 2025 của Quốc hội. Theo đó, tiếp tục giảm 2% thuế GTGT đối với một số nhóm hàng hóa, dịch vụ từ 01/07/2025 đến hết 31/12/2026. Đây là lần thứ 6 Quốc hội thông qua chính sách giảm thuế GTGT còn 8% đối với một số hàng hóa được quy định cụ thể. Bài viết này sẽ trả lời một số câu hỏi thường gặp khi ban hành Nghị định này:

TRẢ LỜI MỘT SỐ CÂU HỎI LIÊN QUAN ĐẾN VIỆC GIẢM THUẾ GTGT:

1 Đối tượng nào được giảm thuế GTGT, có sự khác biệt nào về các đối tượng được giảm thuế so với những Nghị định giảm thuế GTGT được ban hành trước đây?

Theo quy định tại Điều 1 Nghị định 174/2025/NĐ-CP, từ ngày 01/07/2025, chính sách giảm thuế giá trị gia tăng 2% (từ 10% xuống còn 8%) được áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than). Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng). Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

Như vậy, so với những Nghị định giảm thuế GTGT được ban hành trước đây, một số mặt hàng phổ biến sẽ chính thức được giảm thuế như: Xăng (dầu); các mặt hàng Công nghệ thông tin theo pháp luật về Công nghệ thông tin; sản phẩm từ kim loại đúc sẵn.

2. Mức giảm thuế GTGT được quy định là bao nhiêu cho từng trường hợp?

Căn cứ theo khoản 2 điều 1 Nghị định 174/2025/NĐ-CP quy định về mức giảm thuế GTGT như sau:

a) Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này.

b) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

3 Trình tự thủ tục thực hiện xuất hóa đơn giảm 2% thuế GTGT theo Nghị định 174/2025/NĐ-CP như thế nào?

Căn cứ Tại Khoản 3, Điều 1 NĐ 174/2025/NĐ-CP:

– Đối với cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8%:

+ Tại dòng thuế suất thuế giá trị gia tăng ghi “8%”;

+ Cần ghi rõ “tiền thuế giá trị gia tăng”; “tổng số tiền người mua phải thanh toán”.;

+ Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

– Đối với cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu

+ Tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm;

+ Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 204/2025/QH15”.

4. Xử lý hóa đơn khi đã lập và kê khai theo mức thuế chưa được giảm như thế nào?

Căn cứ tại Khoản 5, Điều 1 Nghị định này:

- Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm thì người bán và người mua xử lý hóa đơn đã lập theo quy định pháp luật về hóa đơn, chứng từ.

- Căn cứ vào hóa đơn sau khi xử lý, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

- Cơ sở kinh doanh thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng theo Mẫu số 01 tại Phụ lục III ban hành kèm theo Nghị định này cùng với Tờ khai thuế giá trị gia tăng.

5 Cách tra cứu mặt hàng được giảm thuế theo danh mục như thế nào?

– Bước 1: Liệt kê các sản phẩm hàng hóa dịch vụ áp dụng mức thuế suất 10% của doanh nghiệp, tra cứu mã ngành tương ứng tại địa chỉ: https://dangkykinhdoanh.gov.vn/vn/pages/nganhnghe.aspx

– Bước 2: Thực hiện tham chiếu mã ngành nghề theo phụ lục I và phụ lục II được ban hành theo Nghị định 174/2025/NĐ-CP

+ Nếu mã ngành nghề tra cứu tương ứng CÓ XUẤT HIỆN tại các Phụ lục, như vậy mặt hàng sẽ không được giảm thuế GTGT và vẫn sẽ áp dụng mức thuế suất 10%

+ Nếu mã ngành nghề tra cứu tương ứng KHÔNG XUẤT HIỆN tại các Phụ lục, vậy mặt hàng đó sẽ được áp dụng chính sách giảm thuế GTGT hiện nay.

*Công cụ tra cứu theo phụ lục (tham khảo): File excel Phu luc Nghi dinh 174/2025/NĐ-CP

6. Chính sách giảm thuế ở một số trường hợp cụ thể như thế nào?

– Trường hợp hàng hóa dịch vụ không tách riêng được:

Công văn 5435/TCT-CS ngày 04/12/2023 của Tổng cục thuế:

– Mặt hàng phế liệu, phế phẩm:

Công văn 902/TCT-CS ngày 25/03/2022 của Tổng cục thuế: ![]()

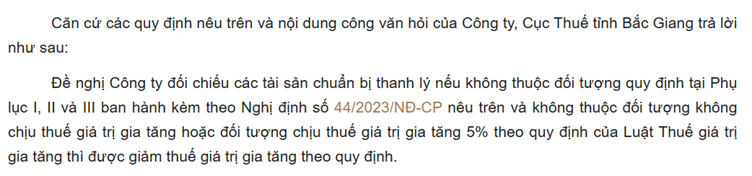

– Thanh lý tài sản:

Công văn 6420/CTBGI-TTHT ngày 29/08/2023 của Cục thuế Bắc Giang:

– Hoạt động thu hộ hãng vận tải nước ngoài:

Công văn 3522/TCT-CS ngày 22/09/2022 của Tổng cục thuế:

– Dịch vụ quảng cáo báo điện tử:

Công văn số 7169/BTC-TCT ngày 22/07/2022 của Bộ Tài chính:

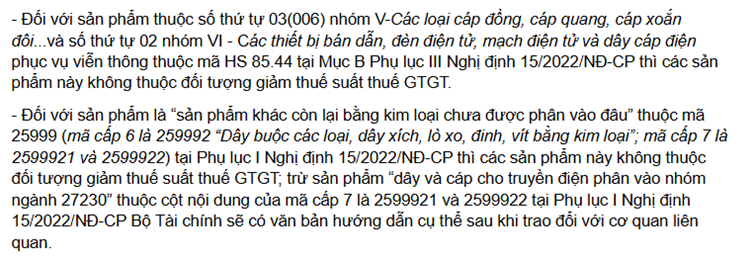

– Mặt hàng dây cáp điện:

Công văn 7375/BTC-TCT: ngày 27/07/2022 của Bộ Tài chính:

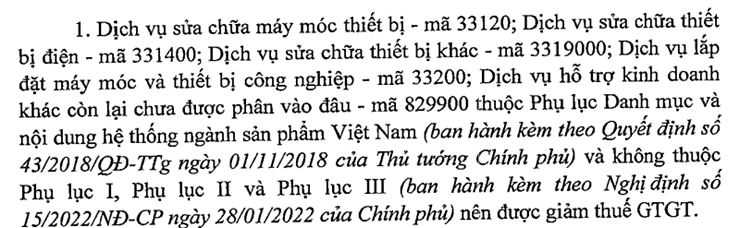

– Dịch vụ sửa chữa máy móc:

Công văn số 1670/CTBNI-TTHT ngày 30/05/2022:

(Bài viết này được viết và trả lời theo ý hiểu của người viết, mọi ý kiến đóng góp và phản hồi vui lòng liên hệ biên soạn)

Biên soạn: Đặng Văn Cương – Công ty TNHH Kiểm toán APS – 0967.232.643

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565