Trong bối cảnh đời sống kinh tế – xã hội liên tục biến động, việc điều chỉnh chính sách thuế để phù hợp với mức sống thực tế của người dân trở nên cần thiết hơn bao giờ hết. Việc Quốc hội thông qua tăng mức giảm trừ gia cảnh đối với thuế thu nhập cá nhân không chỉ là một động thái kỹ thuật về thuế, mà còn là sự ghi nhận nỗ lực bảo vệ thu nhập thực của người lao động, giảm bớt gánh nặng chi tiêu cho mỗi gia đình. Đây được xem là bước điều chỉnh quan trọng, góp phần hài hòa lợi ích giữa Nhà nước và người dân, đồng thời tạo động lực tích cực cho thị trường lao động và nền kinh tế.

I. CƠ SỞ PHÁP LÝ

Luật Thuế thu nhập cá nhân số 04/2007/QH12 (sửa đổi, bổ sung năm 2012).

Luật số 26/2012/QH13 sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân.

Nghị quyết số: 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân

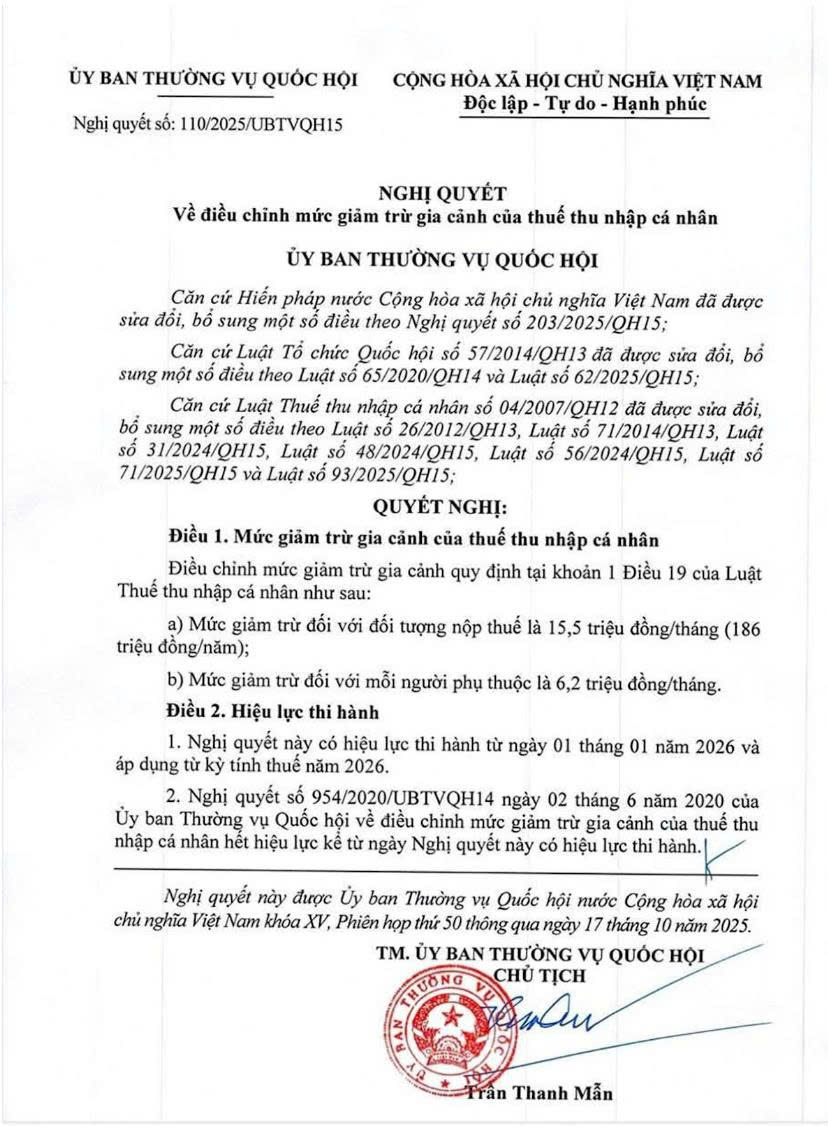

Nghị quyết số: 110/2025/UBTVQH15 về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân

Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn thực hiện Luật Thuế TNCN.

II. CÁC MỨC GIẢM TRỪ GIA CẢNH TRONG QUÁ KHỨ ĐẾN HIỆN TẠI

| Quy định hướng dẫn | Hiệu lực | Mức giảm trừ đối với đối tượng nộp thuế | Mức giảm trừ đối với mỗi người phụ thuộc |

| Luật Thuế thu nhập cá nhân số 04/2007/QH12 | Từ 01/01/2009 đến 30/06/2013 | 4 triệu đồng/tháng (48 triệu đồng/năm) | 1,6 triệu đồng/tháng |

| Luật số 26/2012/QH13 sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân | 01/07/2013 đến 01/06/2020 | 9 triệu đồng/tháng (108 triệu đồng/năm) | 3,6 triệu đồng/tháng |

| Nghị quyết số: 954/2020/UBTVQH14 | 01/07/2020 Áp dụng từ kỳ tính thuế 2020 đến 31/12/2025 | 11 triệu đồng/tháng (132 triệu đồng/năm) | 4,4 triệu đồng/tháng với mỗi người phụ thuộc |

| Nghị quyết 110/2025/UBTVQH15 | Bắt đầu 01/01/2026 | 15,5 triệu đồng/tháng (186 triệu đồng/năm) | 6,2 triệu đồng/tháng |

Hiện nay, mức giảm trừ gia cảnh của thuế thu nhập cá nhân theo Nghị Quyết 954/2020/UBTVQH14 như sau:

– Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

– Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Tuy nhiên, Căn cứ vào Nghị quyết 110/2025/UBTVQH15 Về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân có hiệu lực thi hành từ 01/01/2026 và áp dụng từ kỳ tính thuế năm 2026.

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân như sau:

– Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

– Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

III. Kết luận:

Như vậy, Ủy ban Thường vụ Quốc hội chính thức tăng thêm:

– Giảm trừ bản thân tăng từ 11 triệu lên 15,5 triệu (tăng khoảng 40,91%)

– Giảm trừ người phụ thuộc tăng từ 4,4 triệu lên 6,2 triệu (tăng khoảng 40,91%)

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nông Văn Úy – Công ty TNHH Kiểm toán APS – 0377.975.807

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 46 Lô F2, Khu đô thị mới Đại Kim – Định Công, Phường Định Công, Thành phố Hà Nội

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565