Trong hoạt động xuất khẩu, việc xác định thời điểm lập hóa đơn GTGT luôn đóng vai trò then chốt nhằm đảm bảo tính hợp lệ của hồ sơ thuế và chứng từ kế toán. Đặc biệt, khi nghiệp vụ xuất khẩu phát sinh vào ngày nghỉ cuối tuần hoặc ngày nghỉ lễ, nhiều doanh nghiệp còn lúng túng không biết nên lập hóa đơn vào ngày nào. Bài viết dưới đây sẽ tổng hợp cơ sở pháp lý, hướng dẫn cách xác định thời điểm lập hóa đơn GTGT đối với hàng hóa xuất khẩu vào ngày nghỉ cuối tuần hoặc ngày nghỉ lễ giúp doanh nghiệp áp dụng đúng quy định và tránh các sai sót thường gặp trong quá trình kê khai.

I. CƠ SỞ PHÁP LÝ

- Bộ Luật dân sự số 91/2015/QH13 ngày 24 tháng 11 năm 2015 của Quốc Hội;

- Nghị định số 70/2025/NĐ-CP ngày 20 tháng 03 năm 2025 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ.

II. HƯỚNG DẪN XÁC ĐỊNH THỜI ĐIỂM LẬP HÓA ĐƠN GTGT ĐỐI VỚI HÀNG HÓA XUẤT KHẨU VÀO NGÀY NGHỈ CUỐI TUẦN HOẶC NGÀY NGHỈ LỄ

1. Thời điểm lập hóa đơn GTGT đối với hàng hóa xuất khẩu nếu thời điểm thông quan rơi vào ngày cuối tuần hoặc ngày lễ

Căn cứ vào khoản 5, Điều 148, Bộ luật Dân sự số 91/2015/QH13 quy định về kết thúc thời hạn như sau:

![]()

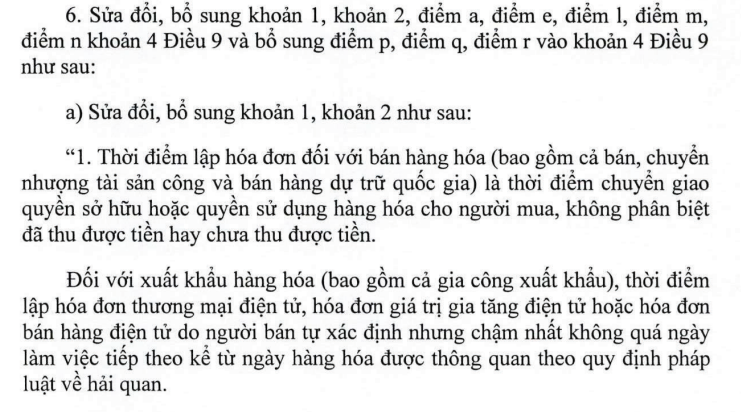

Căn cứ vào khoản 6, Điều 1, Nghị định số 70/2025/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ:

Như vậy, thời điểm lập hóa đơn đối với hàng hóa xuất khẩu (bao gồm cả hàng gia công xuất khẩu) được thực hiện sau khi hoàn thành thủ tục hải quan (ngày thông quan) và chậm nhất là vào ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan. Trường hợp ngày thông quan rơi vào cuối tuần (thứ Sáu, thứ Bảy hoặc Chủ nhật) thì “ngày làm việc tiếp theo” được tính là ngày thứ Hai của tuần kế tiếp. Trường hợp ngày thông quan rơi vào ngày nghỉ lễ thì “ngày làm việc tiếp theo” được tính là ngày công ty chính thức trở lại làm việc theo lịch nghỉ lễ do Nhà nước quy định.

- Ví dụ minh họa

VD1: Ngày 10/08/202x, Công ty TNHH H ký Hợp đồng xuất khẩu số 202x/ABC-EX-15 với đối tác G ở Anh. Sau khi chuẩn bị hàng và làm thủ tục xuất khẩu lô hàng, lô hàng này được hải quan xác nhận thông quan vào lúc 12:00 ngày 01/09/202x (thứ Hai). Vậy thời điểm lập hóa đơn GTGT trong trường hợp này sẽ là chậm nhất không quá ngày 02/09/202x (thứ Ba) kể từ ngày thông quan 01/09/202x (thứ Hai).

VD2: Ngày 15/10/202x, Công ty TNHH A ký Hợp đồng xuất khẩu số 202x/ABC-EX-22 với đối tác B ở Mỹ. Sau khi chuẩn bị hàng và làm thủ tục xuất khẩu lô hàng, lô hàng này được hải quan xác nhận thông quan vào lúc 16:00 ngày 01/11/202x (thứ Bảy). Vậy thời điểm lập hóa đơn GTGT trong trường hợp này sẽ là chậm nhất không quá ngày 03/11/202x (thứ Hai) kể từ ngày thông quan 01/11/202x (thứ Bảy).

VD3: Ngày 05/04/202x, Công ty TNHH C ký Hợp đồng xuất khẩu số 202x/ABC-EX-06 với đối tác D ở Trung Quốc. Sau khi chuẩn bị hàng và làm thủ tục xuất khẩu lô hàng, lô hàng này được hải quan xác nhận thông quan vào lúc 13:00 ngày 01/05/202x (ngày nghỉ lễ vào thứ Năm). Vậy thời điểm lập hóa đơn GTGT trong trường hợp này sẽ là chậm nhất không quá ngày làm việc tiếp theo 02/05/202x (thứ Sáu) kể từ ngày thông quan 01/05/202x (thứ Năm).

III. MỘT SỐ CÔNG VĂN VỀ THỜI ĐIỂM LẬP HÓA ĐƠN GTGT ĐỐI VỚI HÀNG HÓA XUẤT KHẨU VÀO NGÀY NGHỈ CUỐI TUẦN HOẶC NGÀY NGHỈ LỄ

Công văn số 3496/CTH-QLDN3 của Cục thuế Thành phố Cần Thơ ngày 21 tháng 10 năm 2025 về thời điếm xuất hóa đơn GTGT:

IV. KẾT LUẬN

Tóm lại, việc xác định đúng thời điểm lập hóa đơn GTGT đối với hàng hóa xuất khẩu vào ngày nghỉ cuối tuần hoặc ngày nghỉ lễ là bước quan trọng giúp doanh nghiệp đảm bảo tính hợp lệ của hồ sơ thuế và tránh các sai phạm không đáng có. Căn cứ quy định của Bộ luật Dân sự 2015 và Nghị định 70/2025/NĐ-CP, trường hợp hàng hóa được thông quan vào thứ Bảy, Chủ Nhật hoặc ngày nghỉ lễ doanh nghiệp được phép lập hóa đơn kể từ ngày thông quan nhưng chậm nhất không quá ngày làm việc liền kề tiếp theo. Do đó, doanh nghiệp cần theo dõi sát thời điểm thông quan và thực hiện xuất hóa đơn đúng hạn để đảm bảo tuân thủ pháp luật, đồng thời hạn chế rủi ro trong quá trình kê khai và quyết toán thuế.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nguyễn Hằng Nga – Công ty TNHH Kiểm toán APS – 038.7534.951

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 46 Lô F2, Khu đô thị mới Đại Kim – Định Công, Phường Định Công, Thành phố Hà Nội

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565