CHÍNH SÁCH XÁC ĐỊNH TỶ GIÁ HỐI ĐOÁI THEO THÔNG TƯ 99/2025/TT-BTC

Từ ngày 01/01/2026, Thông tư 99/2025/TT-BTC chính thức có hiệu lực, thay thế Thông tư 200/2014/TT-BTC và đặt ra yêu cầu mới đối với công tác kế toán doanh nghiệp. Trong đó xác định tỷ giá ngoại tệ không còn là lựa chọn mang tính kỹ thuật, mà trở thành nội dung bắt buộc phải được quy định rõ trong chính sách kế toán.

- CƠ SỞ PHÁP LÝ

- Thông tư số 99/2025/TT-BTC ngày 27/10/2025 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp

- CHÍNH SÁCH XÁC ĐỊNH TỶ GIÁ HỐI ĐOÁI THEO THÔNG TƯ 99/2025/TT-BTC

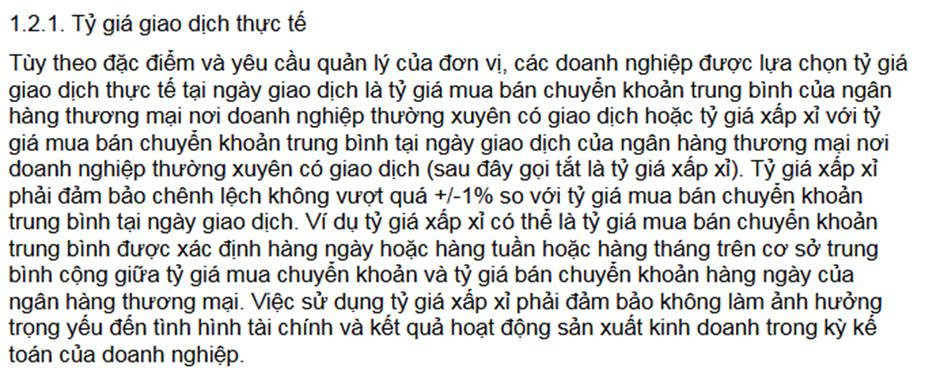

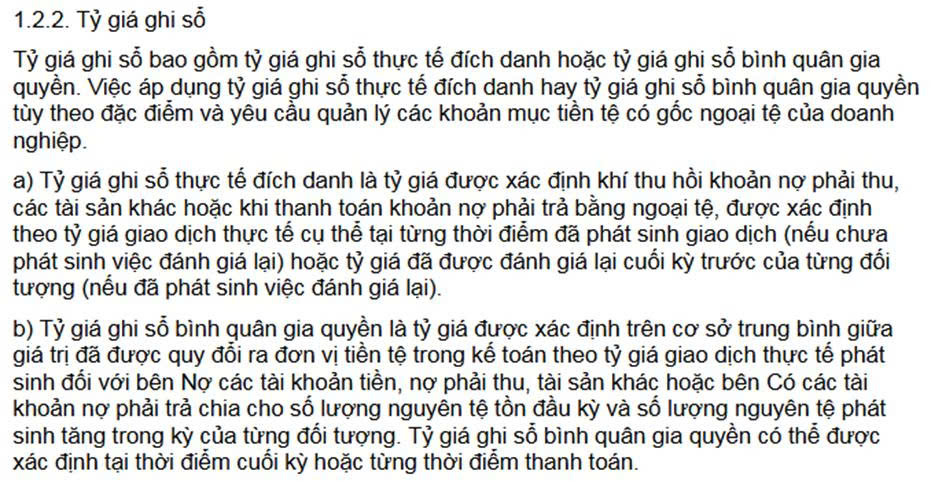

2.1. Các loại tỷ giá được sử dụng

Theo khoản 1 Tài khoản 413 – Chênh lệch tỷ giá hối đoái của thông tư số 99/2025/TT-BTC quy định chung về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái:

![]()

Như vậy, theo Thông tư 99/2025/TT-BTC, khi hạch toán các giao dịch bằng ngoại tệ, doanh nghiệp sử dụng hai nhóm tỷ giá chính là:

– Tỷ giá giao dịch thực tế và tỷ giá ghi sổ. Tỷ giá giao dịch thực tế là tỷ giá mua – bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch tại thời điểm phát sinh nghiệp vụ. Trường hợp không sử dụng đúng tỷ giá này thì có thể áp dụng tỷ giá xấp xỉ, nhưng mức chênh lệch không được vượt quá ±1% so với tỷ giá mua – bán chuyển khoản bình quân tại ngày giao dịch. Tỷ giá xấp xỉ có thể được xây dựng theo: Trung bình ngày hoặc trung bình tuần hoặc trung bình tháng.

– Tỷ giá ghi sổ theo phương pháp đích danh hoặc bình quân gia quyền theo kỳ hoặc theo từng thời điểm.

Việc lựa chọn phương pháp nào tùy thuộc vào đặc điểm quản lý các khoản mục tiền tệ có gốc ngoại tệ của doanh nghiệp tuy nhiên phải áp dụng nhất quán trong hệ thống kế toán của doanh nghiệp.

2.2 Nguyên tắc áp dụng tỷ giá cho giao dịch trong kỳ

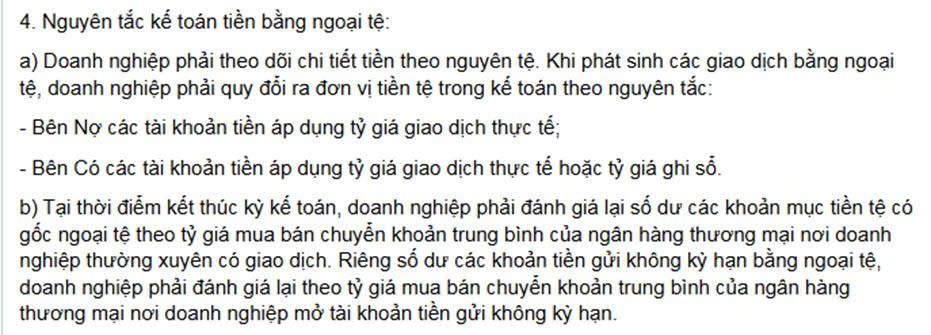

Theo khoản 4 mục B – Nội dung và phương pháp kế toán Nguyên tắc kế toán tiền của thông tư số 99/2025/TT-BTC quy định Nguyên tắc kế toán tiền bằng ngoại tệ:

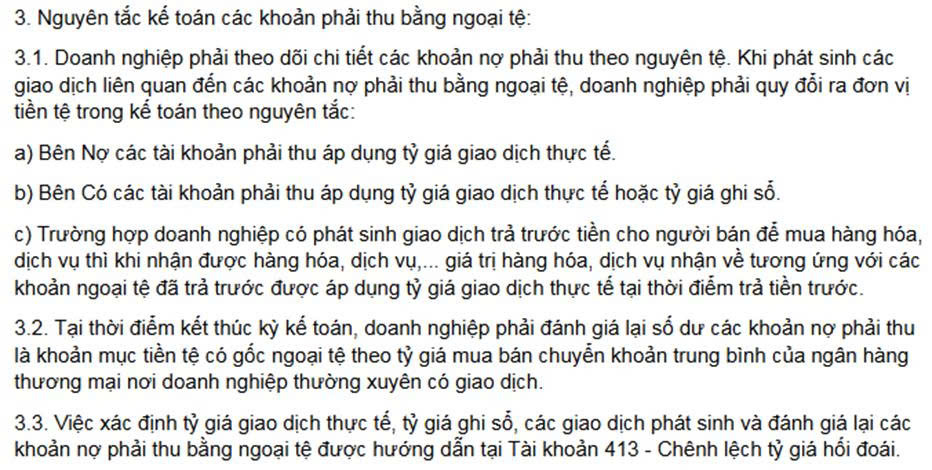

Theo khoản 3 Nguyên tắc kế toán các khoản nợ phải thu của thông tư số 99/2025/TT-BTC quy định Nguyên tắc kế toán các khoản nợ phải thu bằng ngoại tệ:

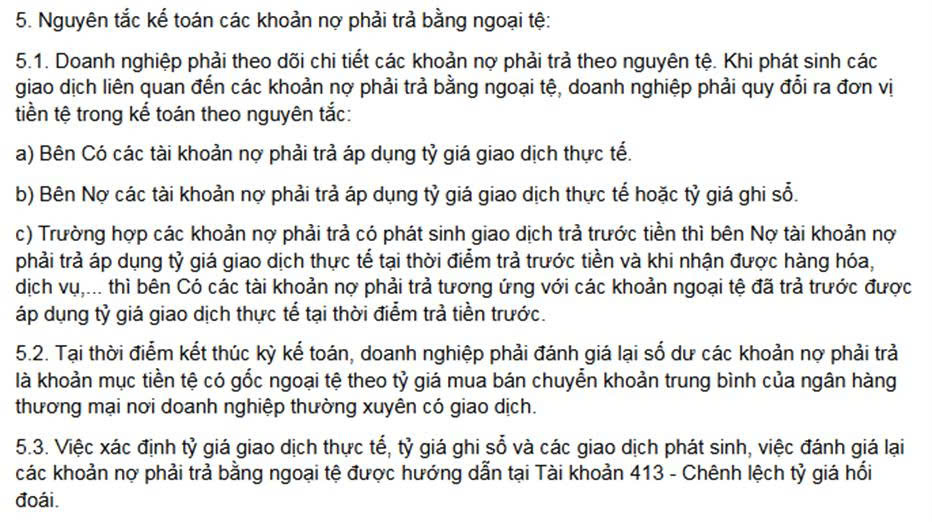

Theo khoản 5 Nguyên tắc kế toán các khoản nợ phải trả của thông tư số 99/2025/TT-BTC quy định Nguyên tắc kế toán các khoản nợ phải trả bằng ngoại tệ:

Như vậy, việc quy đổi giao dịch bằng ngoại tệ về VND phải tuân thủ các nguyên tắc sau:

| Trường hợp | Nguyên tắc áp dụng tỷ giá |

| Mua/bán ngoại tệ (hợp đồng giao ngay, kỳ hạn, tương lai, quyền chọn, hoán đổi) | Sử dụng tỷ giá ký kết trong hợp đồng. |

| Các nghiệp vụ kinh tế phát sinh bằng ngoại tệ (không có tỷ giá cụ thể trong hợp đồng) | – Sử dụng tỷ giá giao dịch thực tế tại ngày phát sinh;

– Doanh thu/Thu nhập nhận trước áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước; – Chi phí trả trước áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước; – Tài sản mua liên quan đến giao dịch trả trước áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước. |

| Khi quy đổi các khoản mục tiền tệ có gốc ngoại tệ (tiền mặt, tiền gửi, khoản phải thu/trả…) | Có thể sử dụng tỷ giá ghi sổ (thực tế đích danh hoặc bình quân gia quyền). |

Khi doanh nghiệp sử dụng tỷ giá giao dịch thực tế tại ngày phát sinh được lựa chọn một trong hai phương pháp (Tỷ giá mua – bán chuyển khoản bình quân; tỷ giá xấp xỉ), nhưng phải quy định rõ và áp dụng nhất quán.

Ví dụ 1: Doanh nghiệp ký hợp đồng mua kỳ hạn 100.000 USD với ngân hàng, tỷ giá mua theo hợp đồng là 25.900 VND/USD. Tại ngày thực hiện hợp đồng, tỷ giá mua – bán chuyển khoản bình quân trên thị trường là 26.050.

Đây là giao dịch mua ngoại tệ với ngân hàng, nên kế toán áp dụng tỷ giá hợp đồng để ghi nhận, không áp dụng tỷ giá giao dịch thực tế.

Giá trị ghi nhận: 100.000 × 25.900 = 2.590.000.000 VND.

Ví dụ 2: Trong năm 2026:

- Doanh nghiệp có 1 giao dịch ngoại tệ giá trị lớn tại VietinBank

- Tuy nhiên, phần lớn giao dịch ngoại tệ phát sinh thường xuyên lại thực hiện tại ACB với tổng giá trị cao hơn

Ngày 14/06, doanh nghiệp có nghiệp vụ bán hàng xuất khẩu trị giá 20.000 USD và ghi nhận công nợ phải thu khách hàng. Đến ngày 14/08, doanh nghiệp mới thu được tiền hàng.

| Ngày 14/06 | Tỷ giá mua | Tỷ giá bán |

| Ngân hàng ACB | 25.950 | 26.050 |

| Ngân hàng Vietinbank | 26.000 | 26.250 |

| Ngày 14/08 | Tỷ giá mua | Tỷ giá bán |

| Ngân hàng ACB | 26.350 | 26.550 |

| Ngân hàng Vietinbank | 26.100 | 26.450 |

TH1: Doanh nghiệp lựa chọn phương pháp xác định tỷ giá giao dịch thực tế theo tỷ giá mua – bán chuyển khoản bình quân của ngân hàng giao dịch thường xuyên.

Khi đó ngân hàng ACB được xác định là ngân hàng giao dịch thường xuyên

Tỷ giá sử dụng để ghi nhận doanh thu là tỷ giá tại ngày 14/06

Tỷ giá giao dịch thực tế = (Tỷ giá mua CK + Tỷ giá bán CK) / 2 = 26.000

Khi đó, Doanh thu ghi nhận: 20.000 × 26.000 = 520.000.000 VND

TH2: Doanh nghiệp đăng ký trong chính sách kế toán việc sử dụng tỷ giá giao dịch thực tế theo phương pháp tỷ giá xấp xỉ bình quân tuần và áp dụng nhất quán.

Tỷ giá sử dụng để ghi nhận doanh thu là tỷ giá của ngân hàng ACB tại ngày 14/06

Tỷ giá mua – bán chuyển khoản bình quân: 26.000

Biên độ cho phép ±1%: từ 25.740 đến 26.260

Doanh nghiệp tính tỷ giá bình quân tuần là 26.120 → nằm trong biên độ cho phép → được sử dụng làm tỷ giá giao dịch thực tế theo phương pháp tỷ giá xấp xỉ.

Khi đó, Doanh thu ghi nhận: 20.000 × 26.120 = 522.400.000 VND.

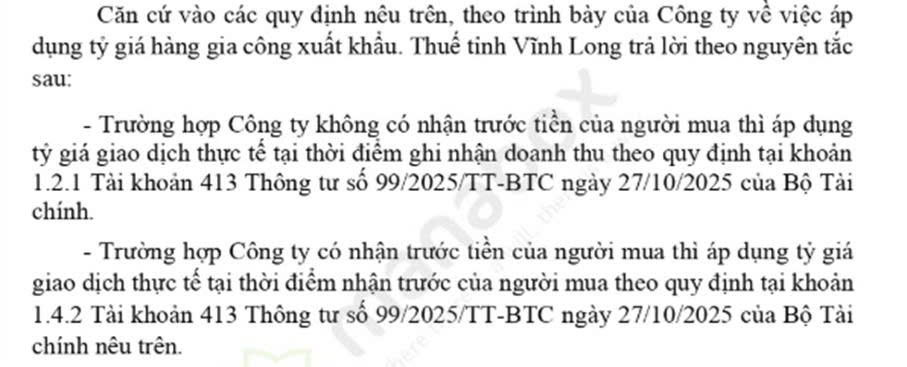

3. MỘT SỐ CÔNG VĂN TRẢ LỜI VỀ CHÍNH SÁCH THUẾ

Công văn số 349/VLO-QLDN3 ngày 03/02/2026 của Cục thuế Thuế tỉnh Vĩnh Long

4. KẾT LUẬN

Từ 01/01/2026, theo Thông tư 99/2025/TT-BTC, Công ty bắt buộc phải ban hành và áp dụng chính sách xác định tỷ giá ngoại tệ như một nội dung chính thức của chính sách kế toán. Tỷ giá phải được xác định tại thời điểm phát sinh giao dịch, lựa chọn phương pháp xác định rõ ràng (tỷ giá giao dịch thực tế hoặc tỷ giá xấp xỉ trong biên độ cho phép) và áp dụng nhất quán giữa các kỳ kế toán.

Trường hợp không quy định rõ, áp dụng sai thời điểm hoặc thay đổi tùy tiện phương pháp xác định tỷ giá có thể dẫn đến ghi nhận sai doanh thu, chi phí, chênh lệch tỷ giá, từ đó làm phát sinh rủi ro điều chỉnh khi kiểm toán và thanh tra, kiểm tra thuế.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Đỗ Huyền Anh – Công ty TNHH Kiểm toán APS – 0981.267.576

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 46, Lô F2, Khu đô thị mới Đại Kim – Định Công, Phường Định Công, TP Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565