I. Cơ sở pháp lý

- Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp, được sửa đổi bổ sung bởi Thông tư 96/2015/TT-BTC

- Luật Thuế TNDN số 14/2008/QH12, sửa đổi bổ sung bởi Luật số 32/2013/QH13.

- Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp

II. Chuyển lỗ giữa các hoạt động ưu đãi thuế và không ưu đãi thuế TNDN được xác định như thế nào?

1. Nguyên tắc chung về chuyển lỗ theo quy định:

Chuyển lỗ giữa các năm: Căn cứ Khoản 2, điều 9, Thông tư số 78/2014/TT-BTC

Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý của năm sau khi lập tờ khai tạm nộp quý và chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm.

Ví dụ 1: Chuyển toàn bộ lỗ do thu nhập lớn hơn lỗ

- Năm 2020, công ty A phát sinh số lỗ tính thuế TNDN là 10 tỷ đồng.

- Năm 2021, công ty A phát sinh số lãi tính thuế TNDN là 15 tỷ đồng.

→ Vì số lỗ nhỏ hơn thu nhập nên công ty A được chuyển toàn bộ 10 tỷ đồng lỗ vào thu nhập năm 2021 để xác định thu nhập chịu thuế.

Ví dụ 2: Chuyển lỗ một phần do thu nhập nhỏ hơn lỗ

- Năm 2020, công ty A phát sinh số lỗ tính thuế TNDN là 10 tỷ đồng.

- Năm 2021, công ty A phát sinh số lãi tính thuế TNDN là 8 tỷ đồng.

→ Công ty A chỉ được chuyển 8 tỷ đồng lỗ vào thu nhập năm 2021.

→ Số lỗ còn lại 2 tỷ đồng sẽ được chuyển tiếp vào các năm tiếp theo, nhưng không quá 5 năm, tính từ năm 2021 (tức là trong giai đoạn 2021–2025).

Chuyển lỗ giữa các quý: Căn cứ Khoản 2, điều 9, Thông tư số 78/2014/TT-BTC, ngày 18/06/2014 .

– Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế thu nhập doanh nghiệp, doanh nghiệp xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp sau năm phát sinh lỗ theo quy định nêu trên.

Ví dụ 3: Năm 2024, công ty B có:

– Quý 1: lỗ 20 triệu.

– Quý 2: lãi 10 triệu.

– Quý 3: lãi 15 triệu.

→ Quý 1 công ty B phát sinh lỗ tính thuế 20 triệu nên số lỗ tính thuế này sẽ được chuyển sang Quý 2 là 10 triệu. Số lỗ tính thuế còn lại là 10 triệu sẽ được chuyển tiếp tục vào Quý 3, thì Quý 3 năm 2024 chỉ còn 5 triệu được xác định là thu nhập tính thuế để tạm tính nộp thuế quý.

Lưu ý: Căn cứ khoản 2 Điều 9 Thông tư 78/2014/TT-BTC

– Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập theo nguyên tắc nêu trên. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ theo quy định.

Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau.

Ví dụ 4: Năm 2020, công ty C lỗ 20 triệu đồng. Năm 2021, tiếp tục phát sinh số lỗ tính thuế là 10 triệu đồng.

Thì:

– Số lỗ tính thuế của năm 2020 sẽ được chuyển tối đa từ năm 2021 đến năm 2025.

– Số lỗ tính thuế năm 2021 không bao gồm số lỗ của năm 2020 chuyển sang.

Đến năm 2022, công ty C lãi 15 triệu đồng. Trong năm 2022, công ty được chuyển lỗ như sau:

Công ty chỉ được chuyển lỗ tối đa bằng số lãi phát sinh trong năm là 15 triệu đồng.

Cụ thể: công ty chuyển toàn bộ số lỗ lỗ tính thuế 15 triệu đồng của năm 2020 sang năm 2022. Vì năm 2022 công ty có lãi tính thuế (sau khi chuyển lỗ) bằng 0, nên năm này công ty không phải đóng thuế thu nhập doanh nghiệp.

Năm 2023, công ty C lãi tiếp 5 triệu đồng. Trong năm 2023, công ty được chuyển lỗ như sau:

– Công ty chuyển số lỗ tính thuế còn lại chưa được chuyển của năm 2020 là 5 triệu đồng sang năm 2023 (công ty có lãi bằng 0 nên cũng không phải đóng thuế thu nhập doanh nghiệp trong năm này).

– Năm 2021, công ty có số lỗ tính thuế chưa được chuyển là 10 triệu đồng, thì số lỗ tính thuế 10 triệu đồng này sẽ được chuyển liên tục và toàn bộ trong vòng 5 năm, tức là sẽ được chuyển từ năm 2022 đến 2026.

2. Trường hợp khi doanh nghiệp có nhiều hoạt động khác nhau thì chuyển lỗ giữa các hoạt động ưu đãi thuế và không ưu đãi thuế như thế nào?

– Tại khoản 9 Điều 18 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp quy định:

“9. Trường hợp trong cùng kỳ tính thuế, doanh nghiệp có phát sinh hoạt động kinh doanh được hưởng ưu đãi thuế bị lỗ, hoạt động kinh doanh không được hưởng ưu đãi thuế, thu nhập khác của các hoạt động kinh doanh (không bao gồm thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư; thu nhập từ chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật) có thu nhập (hoặc ngược lại) thì doanh nghiệp bù trừ vào thu nhập chịu thuế của các hoạt động có thu nhập do doanh nghiệp lựa chọn. Phần thu nhập còn lại sau khi bù trừ áp dụng mức thuế suất thuế thu nhập doanh nghiệp theo mức thuế suất của hoạt động còn thu nhập.

Trường hợp trong các kỳ tính thuế trước, doanh nghiệp đang bị lỗ (nếu còn trong thời hạn chuyển lỗ) thì doanh nghiệp phải chuyển lỗ tương ứng với các hoạt động có thu nhập. Nếu doanh nghiệp không tách riêng được lỗ của từng hoạt động thì doanh nghiệp chuyển lỗ vào thu nhập của hoạt động được hưởng ưu đãi thuế thu nhập doanh nghiệp trước sau đó vẫn còn lỗ thì chuyển vào thu nhập của hoạt động không được hưởng ưu đãi thuế thu nhập doanh nghiệp (không bao gồm thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư; thu nhập từ chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác khoáng sản theo quy định của pháp luật).”

Như vậy doanh nghiệp được phép chuyển lỗ giữa hoạt động ưu đãi thuế, cụ thể như sau:

TH1: Chuyển lỗ trong cùng kỳ tính thuế: Bù trừ vào thu nhập chịu thuế của các hoạt động có thu nhập do doanh nghiệp lựa chọn, phần thu nhập còn lại sau khi bù trừ áp dụng mức thuế suất thuế thu nhập doanh nghiệp theo mức thuế suất của hoạt động còn thu nhập.

Ví dụ 5: Trong kỳ tính thuế năm 20X4, Công ty B có phát sinh:

– Lỗ tính thuế từ hoạt động sản xuất sản phẩm công nghệ cao được ưu đãi thuế là 1,5 tỷ đồng.

– Lãi tính thuế từ hoạt động cung cấp dịch vụ kỹ thuật không thuộc diện ưu đãi thuế là 2 tỷ đồng. – Lãi tính thuế từ hoạt động cho thuê tài sản (thu nhập khác) là 500 triệu đồng.

Trường hợp này, Công ty B được quyền lựa chọn bù trừ khoản lỗ 1,5 tỷ đồng từ hoạt động sản xuất sản phẩm công nghệ cao với lãi từ một trong hai hoạt động còn lại. Thu nhập còn lại sau bù trừ sẽ bị tính thuế TNDN theo thuế suất của loại thu nhập dương còn lại.

→ Cụ thể: Nếu Công ty B chọn bù trừ lỗ 1,5 tỷ đồng với lãi 2 tỷ đồng từ hoạt động cung cấp dịch vụ kỹ thuật, thì sau bù trừ công ty còn thu nhập 500 triệu đồng từ hoạt động cho thuê tài sản và 500 triệu đồng từ dịch vụ kỹ thuật. Tổng thu nhập là 1 tỷ đồng, sẽ phải nộp thuế TNDN với mức thuế suất phổ thông (vì cả hai nguồn thu còn lại không được ưu đãi thuế).

TH2: Chuyển lỗ của kỳ trước: Doanh nghiệp còn lỗ kết chuyển từ kỳ trước

Ưu tiên chuyển lỗ tương ứng với các hoạt động có thu nhập

Nếu không tách riêng được lỗ của từng hoạt động, doanh nghiệp chuyển lỗ vào thu nhập của hoạt động được hưởng ưu đãi thuế thu nhập doanh nghiệp trước

Sau đó, nếu doanh nghiệp vẫn còn lỗ thì chuyển vào thu nhập của hoạt động không được hưởng ưu đãi thuế thu nhập doanh nghiệp (không bao gồm thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư; thu nhập từ chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác khoáng sản theo quy định của pháp luật).

Ví dụ 6: Trong kỳ tính thuế năm 20X4, DN B có phát sinh:

– Lãi tính thuế từ hoạt động sản xuất phần mềm được ưu đãi thuế là 2 tỷ đồng (hoạt động này đang áp dụng thuế suất thuế TNDN 10%)

– Lãi tính thuế từ hoạt động kinh doanh máy tính không thuộc diện ưu đãi thuế là 2 tỷ đồng.

– Lỗ tính thuế từ hoạt động kinh doanh chứng khoán (thu nhập khác của hoạt động kinh doanh) là 1 tỷ đồng.

Kỳ tính thuế năm 20X3, DN B có lỗ từ hoạt động kinh doanh máy tính là 1 tỷ đồng thì khi xác định thu nhập chịu thuế của năm 20X4, DN B phải thực hiện chuyển lỗ như sau:

Cụ thể:

– Bù trừ giữa lãi và lỗ phát sinh trong năm 2014: doanh nghiệp lựa chọn bù trừ lỗ của hoạt động kinh doanh chứng khoán vào thu nhập của hoạt động kinh doanh máy tính, hoạt động kinh doanh máy tính còn lãi là (2 tỷ – 1 tỷ) = 1 tỷ đồng.

– Chuyển lỗ của hoạt động kinh doanh máy tính năm 20X3 để bù trừ với lãi của hoạt động kinh doanh máy tính năm 2014: (1 tỷ – 1 tỷ = 0 tỷ)

Sau đó, kê khai, tính và nộp thuế TNDN của hoạt động được ưu đãi thuế: 2 tỷ đồng × 10% = 200 triệu đồng

Ví dụ 7: Vẫn với số liệu trên, tuy nhiên, kỳ tính thuế năm 20X3, DN có lỗ là 2 tỷ đồng và không tách riêng được khoản lỗ này là của hoạt động nào.

Do đó, DN phải thực hiện bù trừ lỗ vào thu nhập của hoạt động đang được ưu đãi trước (hoạt động sản xuất phần mềm).

Cụ thể:

– Bù trừ giữa lãi và lỗ phát sinh năm 2014: doanh nghiệp lựa chọn bù trừ lỗ hoạt động kinh doanh chứng khoán vào hoạt động kinh doanh máy tính, hoạt động kinh doanh máy tính còn lãi là (2 tỷ – 1 tỷ) = 1 tỷ đồng

– Chuyển lỗ của năm 2013 để bù trừ với lãi của hoạt động sản xuất phần mềm năm 2014: 2 tỷ – 2 tỷ = 0 tỷ

– Kê khai nộp thuế TNDN với mức thuế suất của hoạt động kinh doanh không được hưởng ưu đãi thuế

III. Công văn trả lời về chính sách thuế

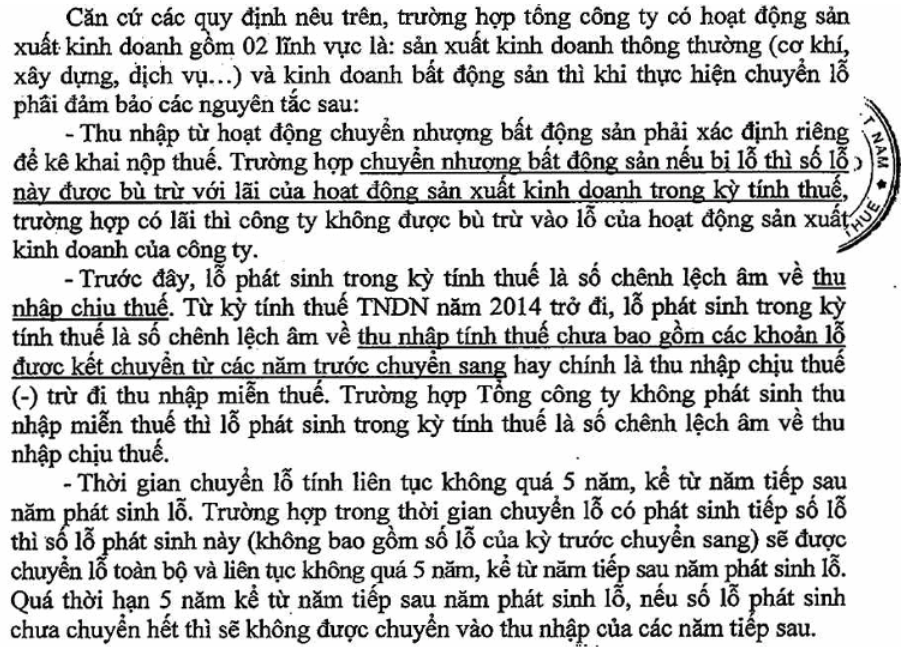

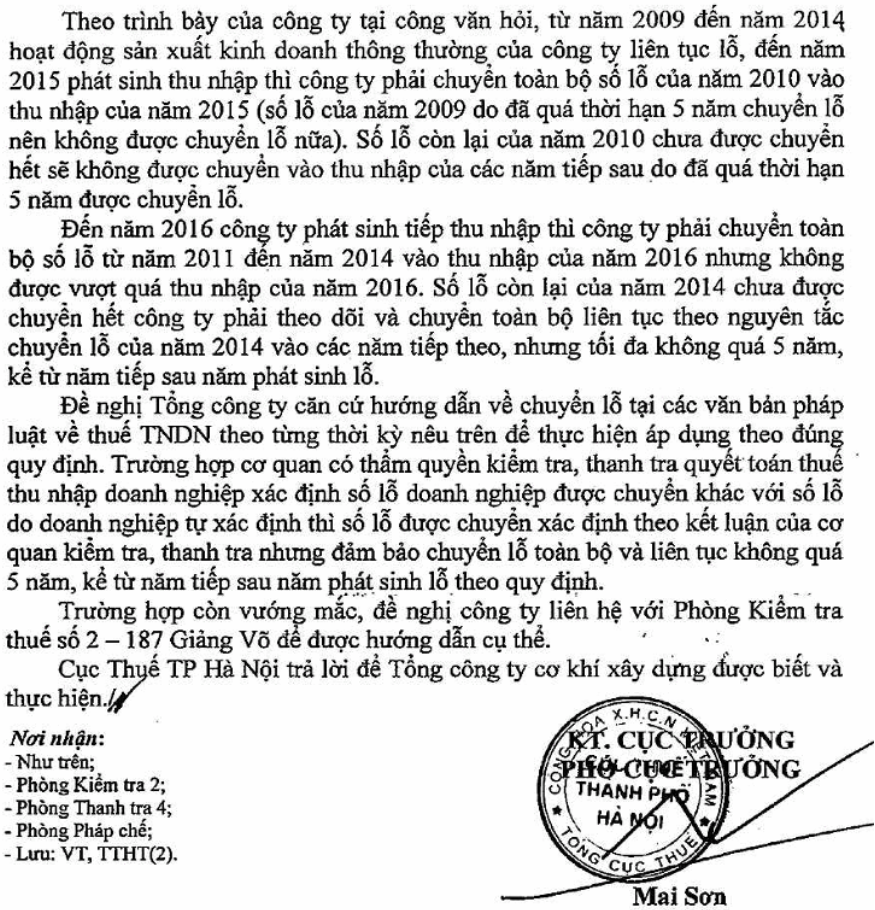

Công văn số 76801/CT-TTHT ngày 24/11/2017 về việc chuyển lỗ hoạt động SXKD của năm trước khi quyết toán thuế TNDN kỳ tiếp theo.

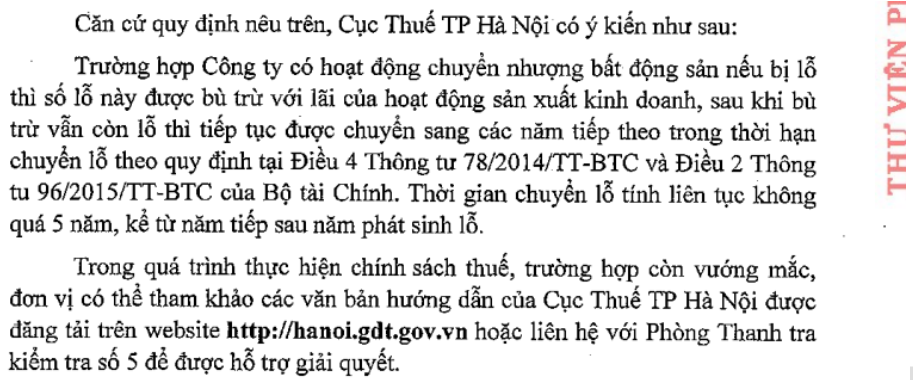

Công văn số 70781/CTHN-TTHT ngày 02 tháng 10 năm 2023

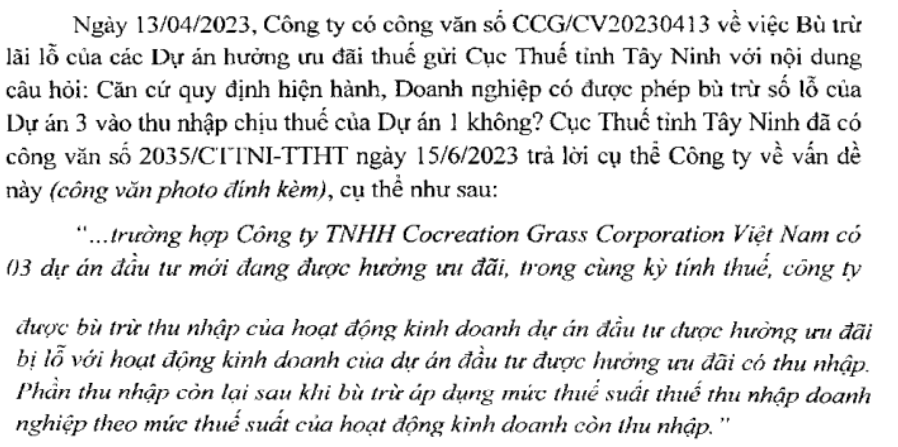

Công văn số 1792/TCS-CS ngày 02 tháng 5 năm 2024

IV. Kết luận

Như vậy, Khi Chuyển lỗ giữa các hoạt động ưu đãi thuế và không ưu đãi thuế TNDN cần lưu ý các nguyên tắc sau:

– Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý của năm sau khi tính số tạm nộp quý, chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm

– Chuyển toàn bộ số lỗ vào thu nhập của năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

– Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp theo.

– Khi trong cùng kỳ có cả lãi và lỗ từ các hoạt động kinh doanh khác nhau, doanh nghiệp được phép bù trừ lãi – lỗ giữa các hoạt động (trừ các khoản thu nhập đặc thù như chuyển nhượng bất động sản, dự án…). Nếu còn lỗ từ các kỳ trước (trong thời hạn chuyển lỗ), doanh nghiệp phải chuyển lỗ tương ứng với từng hoạt động có lãi; nếu không tách riêng được thì ưu tiên chuyển lỗ vào hoạt động được hưởng ưu đãi thuế trước.

(Bài viết trên chỉ mang tính chất tham khảo và theo ý hiểu của người viết, không phải ý kiến tư vấn cụ thể cho bất kỳ trường hợp nào)

Biên soạn: Nguyễn Xuân Hồng Nhân – Công ty TNHH Kiểm toán APS – 0966.955.811

Mọi thông tin xin liên hệ:

Công ty TNHH Kiểm toán APS

Địa chỉ: Số 26 Biệt thự BT1 Bán đảo Linh Đàm, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội, Việt Nam

Email: auditing.aps@gmail.com

Website: https://aps-audit.vn/

Facebook: https://www.facebook.com/APS.Audit

Tiktok: https://www.tiktok.com/@kiemtoanaps

Hotline/Zalo: 0979.508.565